ドル円相場は膠着感が強まっている。円安誘導批判が懸念された日米首脳会談を無風で通過したものの、市場が期待するトランプ大統領の減税・インフラ投資に関する情報は未だ出てこず、ドル高への原動力も不足している。結果、ドル円は足元で113円台半ばにある。

今後は3月にかけて、トランプ大統領の議会演説や一般教書などで減税等の内容が発表され、一時的にドル高に振れる局面の発生も予想される。ただし、米議会との調整がすんなり進むとは思えず、減税等の規模は公約からかなりの縮小を余儀なくされるだろう。市場では4月頃から期待が剥落し、ドル売りが進むと見ている。

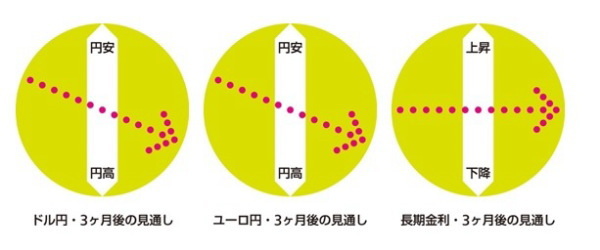

また、この時期は仏大統領選挙を控え、欧州リスクへの警戒も高まりやすい。リスク回避的な円買いも発生しそうだ。一方、米国の良好なファンダメンタルズに基づく6月の利上げ観測がドルの下支えになるため、3ヵ月後のドル円の水準は現状比で小幅な円高ドル安に留まると見ている。

ユーロ円は既に欧州の政治リスクがユーロの重石となっており、足元では120円前半にある。今後は5月にかけてますます政治リスクが警戒されやすくなるため、ユーロの下落圧力が強まりそうだ。3ヵ月後の水準は現状比で円高ユーロ安と予想している。

長期金利は、最近0.0%台後半での推移が続いている。米長期金利の上昇は一服しており、海外からの金利上昇圧力は緩和しているが、日銀のオペに対するスタンスの不透明感、国債買入れ縮小観測という国内要因から、国債を積極的に買う動きは乏しい。

今後は、トランプ期待の剥落や欧州政治リスクから安全資産である国債の選好が強まるとみられるが、国内要因が金利の低下を阻むだろう。3ヵ月後の長期金利も現状と大差ない水準にあると見込まれる。(執筆時点:2017/2/21)

上野剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部

シニアエコノミスト

【関連記事】

・

トランプ相場とアベノミクス相場の相違点(為替)~金融市場の動き(2月号)

・

2017年原油相場の注目点と見通し~金融市場の動き(1月号)

・

日銀の苦境はまだまだ続く~金融市場の動き(11月号)

・

初の日米首脳会談:同盟強化で一致、経済対話を新設

・

トランプ大統領就任、為替相場の行方は?~マーケット・カルテ2月号