要旨

平成22年3月31日に、企業内容等の開示に関する内閣府令が公布・施行された。それから、7年経過したが、企業内容等の開示は進んだのだろうか。当レポートでは、コーポレート・ガバナンスに関する開示内容に着目する。上場する一般事業会社を対象に、いわゆる政策保有株式の保有状況を確認した後、政策保有株式のうち、持ち合い関係が確認できる株式の割合を業種、規模など別に確認する。その結果を踏まえ、コーポレート・ガバナンスに関する開示において、より詳細な保有目的の記載の重要性について言及する。

特定投資株式と持ち合い株式

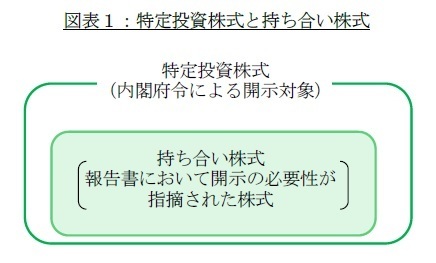

平成22年3月31日に公布・施行された企業内容等の開示に関する内閣府令(以下、「内閣府令」と記す)により、コーポレート・ガバナンスに関する開示内容が充実した。その中に、投資有価証券に区分される株式のうち、純投資目的以外の目的で保有する上場投資株式(以下、「特定投資株式」と記す)について、銘柄・株式数・貸借対照表計上額・具体的な保有目的などを記載することが義務付けられた。

遡ること1年、平成21年6月17日に金融審議会金融分科会「我が国金融・資本市場の国際化に関するスタディグループ」の報告書(以下、「報告書」と記す)が公表されている。報告書は、市場における資金調達等をめぐる問題の一つとして、株式の持ち合いを挙げると共に、持ち合い状況の開示が必要であると指摘している。

上述のコーポレート・ガバナンスに関する開示内容の充実は、報告書の指摘を受けたものと考えられる。しかし、報告書における主眼は持ち合い株式であったのに、内閣府令ではその対象が特定投資株式に取り替わっている。その理由は、内閣府令等に関して寄せられたパブリックコメントに対する金融庁の考え方に記載されている。『持合いである場合にはその旨記述することが要求されるのか、明確にしてほしい(原文のまま引用)』や『持合を問題とするのであれば、互いに持ち合っている場合に限って開示を義務づけるべきである(原文のまま引用)』等のコメントに対し、金融庁の考え方として『株式の持合いには、二者が相互に持ち合う場合だけでなく複数の者同士で多角的に保有し合う場合も考えられますが、このような関係の有無は相手方の意向等が影響するため、提出会社において当該関係の有無を明確に判断することが容易でないことも考えられます。(原文のまま引用)』と記されている。

上場会社間の持ち合い株式は特定投資株式に含まれるが、特定投資株式の全てが持ち合い株式であるとは限らない。にもかかわらず、株式持ち合いの複雑さと提出会社の判断の容易性を勘案し、特定投資株式が開示対象となった。結果として、投資家が持ち合い状況の把握することの容易さは、さほど高まっていない。

そこで、当レポートでは、ニッセイ基礎研究所で取り組んできた『持ち合い株式状況調査』で蓄積したデータを用いて、特定投資株式として開示される株式のうち、持ち合い株式と判断できる株式の割合をさまざまな視点で確認し、その結果を報告する。更に、今後のあるべき開示方法についても言及したい。

特定投資株式保有の状況

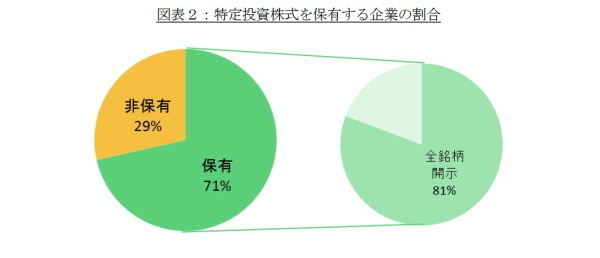

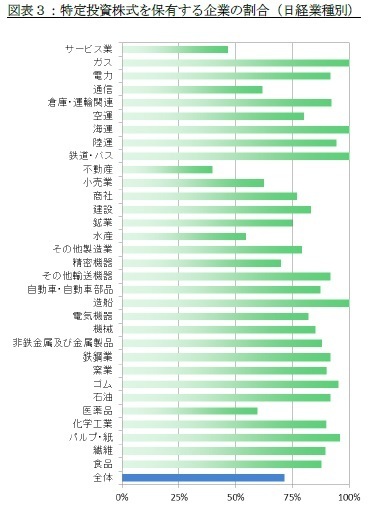

特定投資株式として開示される株式のうち、持ち合い株式と判断できる株式の割合を確認する第一歩として、2016年3月31日時点で上場している一般事業会社(1)(以下、分析対象会社と記す)を対象に、特定投資株式を保有する企業の割合を確認する(図表2、図表3)。

業種により差はあるが、上場する一般事業会社のうち7割が、特定投資株式を保有している。そして、そのうち8割が、特定投資株式の全てを開示していると推測できる。というのも、内閣府令は、特定投資株式の貸借対照表計上額上位30銘柄については、貸借対照表計上額が資本金額に占める割合に関わらず、開示することを求める。このため、開示銘柄数が30に満たない企業は、特定投資株式の全てを開示していると考えられるからだ。

特定投資株式の全てが開示されるわけではないので、持ち合い状況を完全に把握することは不可能である。しかし、特定投資株式を保有する企業のうち、8割が特定投資株式の全てを開示していると考えられる。上場企業のうち8割が特定投資株式の全てを開示していることに加え、残り2割も、少なくとも30銘柄(2)は開示していることから、全上場企業の情報を組み合わせることで、持ち合い株式か否かを判別しても、大きく外れることはないであろう。

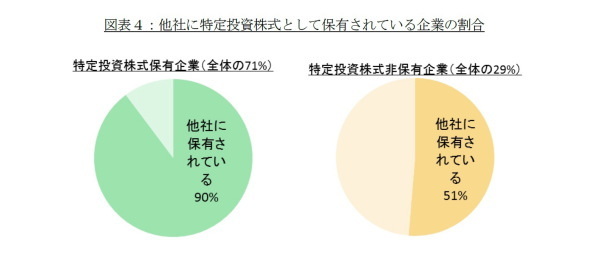

更に、特定投資株式の全てが持ち合い株式であろうと考える人のために、発行する株式が他の分析対象会社に特定投資株式として保有されていることが確認できる企業の割合を、特定投資株式保有の有無別に確認する(図表4)。

特定投資株式を保有している企業に限れば、9割がその発行する株式が他の分析対象会社に特定投資株式として保有されていることが確認できる。一方、特定投資株式を保有していない企業に限れば全体の5割にとどまる。とはいえ、全体の15%(3割×5割)の企業が、特定投資株式を保有していないにも限らず、その発行する株式が他の分析対象会社に特定投資株式として保有されている。

非上場企業を絡めた多角的な持ち合い関係の可能性が残るが、この結果は特定投資株式の全てが持ち合い株式ではないことを示している。

-----------------------------

(1)一般事業会社の判定には日経業種コードを用い、「銀行」、「証券」、「保険」、「その他金融」に分類される企業を除外している。

(2)貸借対照表計上額が資本金額に占める割合が1%を超える特定投資株式を、30銘柄を超えて保有する場合、1%を超える特定投資株式の全てを開示する必要がある。

-----------------------------

特定投資株式に占める持ち合い株式の割合

次に、特定投資株式として開示される株式のうち、持ち合い株式と判断できる株式の割合を確認する。持ち合い株式の判断基準は、原則、2社間で相互に保有していることが確認できることである。ただし、持株会社形態の会社において、持株会社傘下を通して相互に保有していることが確認できる場合も、持ち合い株式と判断することとした。更に、前章で確認したように、特定投資株式の全てが開示されるわけではなく、持ち合い状況を完全に把握することは不可能である。そこで、精度を高めるため、特定投資株式の開示データに加え、大株主データ(データの出所は東洋経済新報社によるアンケート調査)も利用した。

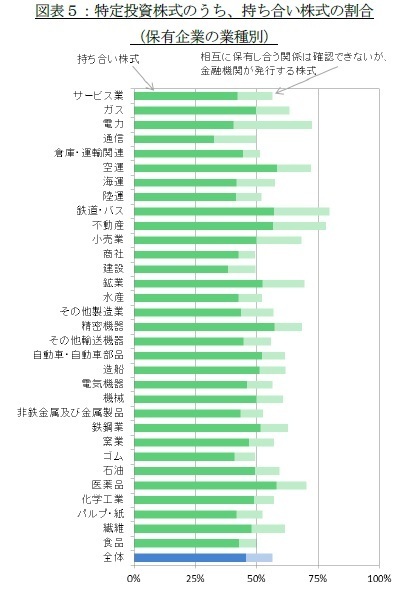

その結果を見ると、開示されている特定投資株式のうち、持ち合い株式と判断できる株式は全体の46%に過ぎないことが判明した(図表5)。なお、金融機関が発行する特定投資株式の場合、相互に保有し合う関係が確認しにくい。一般事業会社とは適用ルールが異なる上に、一般事業会社に比べの特定投資株式を多く保有すると考えられるからだ。そこで、相互に保有し合う関係は確認できないが、金融機関が発行する特定投資株式を合算した割合を算出したが、全体の57%に過ぎない。そして、これらの傾向は保有企業の業種とは関係がなさそうだ。

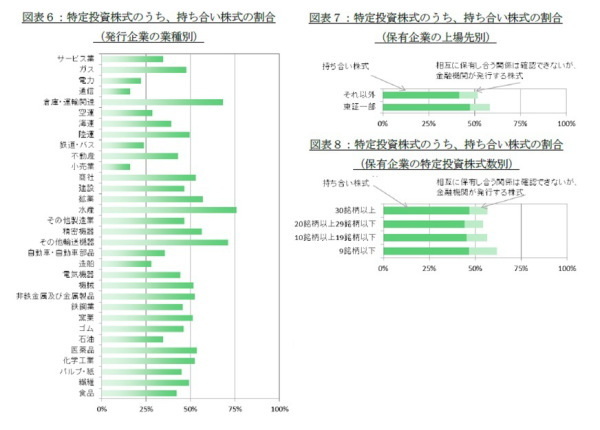

しかし、発行体企業の業種別に確認すると様相は大きく異なる(図表6)。発行企業の業種が水産の場合、持ち合い株式の割合は76%であるのに対し、発行企業の業種が小売業の場合は16%と、5倍近い差が有る。持ち合い株式の割合の低さは、一方的に保有されている割合の高さとも言い換えられる。概して消費者に近い業種ほど、一方的に保有されている割合が高そうだ。

業種別の確認に加え、保有企業が東証一部上場企業かそれ以外か、並びに、保有企業が報告する特定投資株式の数別に、特定投資株式のうち持ち合い株式の割合を確認したが、これらによる差はほとんどない(図表7、図表8)。

より具体的な保有目的に期待する

冒頭でも記したが、特定投資株式に関する開示内容の充実は、持ち合い状況の開示に対する問題提起に起因する。

しかし、株式持ち合いの複雑さと提出会社の判断の容易性を勘案し、特定投資株式が開示対象となった。結果として、投資家が持ち合い状況を把握することの容易さは、さほど高まっていない。

そこで、業種、企業の成熟度(上場先)などにより、特定投資株式のうち持ち合い株式が占める割合に差があるならば、多少なりとも、投資家の参考になるのではないかと考え分析に取り組んだ。残念ながら、発行企業の業種以外に、特段の傾向は見られなかった。

株式持ち合いの複雑さに起因し、提出会社ですら、株式持ち合いか否かを判断するのが容易でないのだから、外部の投資家が持ち合い状況を把握することは土台無理な話だと諦めるしかないのだろうか。

冒頭で記した、コメントに対する金融庁の考え方の続きには、『投資者の投資判断に有益な情報を提供する観点から、純投資目的か否かという保有目的を個別銘柄開示が必要となりうる銘柄であるか否かの基準とした上で、一定の上位銘柄に該当する純投資目的以外の目的で保有する株式については保有目的を具体的に記載することとしました』と記されている。

確かに、個別銘柄開示が必要となりうる銘柄であるか否かの基準と、一定の上位銘柄の指定(貸借対照表計上額が資本金額に占める割合に関わらず、開示が必要な銘柄の範囲拡大)は、有益な情報提供に寄与している。問題は、保有目的の記載内容だろう。特定投資株式毎に保有目的を具体的に記載している企業も一部ある。しかし、大多数の企業は「取引先との関係維持・強化のため」(3)など同じ保有目的を並べており、お世辞にも具体的とは言えない。

コーポレート・ガバナンスに関する開示内容を充実した本来の目的に鑑み、より具体的な保有目的が開示されることに期待したい。

-----------------------------

(3)大多数には、特定投資株式の発行体が金融機関とそれ以外で多少記述が異なる場合も含む。

-----------------------------

高岡和佳子(たかおか わかこ)

ニッセイ基礎研究所 金融研究部

准主任研究員

【関連記事】

・

従業員持株会への期待は企業業績にプラスの効果をもたらすか?

・

株式持ち合い解消後を占う(1)-持合比率によって変わること、変わらないこと

・

株式持ち合い解消後を占う(2)-持合比率によって変わること、変わらないこと

・

企業業績の格差は縮小しているようだが

・

日本企業はESGをどう認識しているか?-海外事業展開を背景に、ESGの促進要因を探る