金融政策の概要:予想通り、0.25%の利上げを実施。政策金利見通しは前回から据え置き

米国で連邦公開市場委員会(FOMC)が3月14-15日(現地時間)に開催された。市場の予想通り、FRBは16年12月以来となる0.25%の追加利上げを実施した。

今回発表された声明文では、景気の現状認識について、民間設備投資や物価について上方修正された。また、景気見通しについても、足元で物価が上昇している状況を反映した表現に変更された。さらに、ガイダンス部分でも、物価が目標水準から上振れする可能性について言及された。今回の金融政策決定では、ミネアポリス連銀のカシュカリ総裁が政策金利の据え置きを主張して反対した。

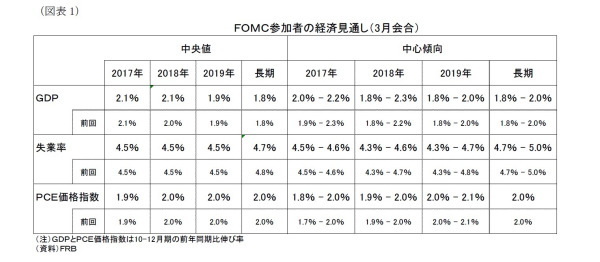

一方、FOMC参加者の見通しは、前回(12月)から経済では18年の成長率、長期の失業率が小幅に上方修正された。また、政策金利(中央値)についても19年が小幅に上方修正されたほかは、前回から据え置かれた。この結果、政策金利の引き上げ回数は17年が残り2回、18年が3回の予想となった。

金融政策の評価:トランプ大統領の経済政策は依然として金融政策の不透明要因

政策金利の引き上げは当研究所の予想通り。労働市場の回復が持続する中で、FRBが物価目標の指標としているPCE価格指数(前年同月比)が原油価格の上昇から、足元で1.9%と目標(2%)を伺う水準となってきたこともあって、FRBは労働市場と物価で金融政策目標の達成に自信を深めているようだ。実際、FOMC参加者の17年の政策金利見通しは中央値こそ前回から変動がなかったものの、予想する人数は前回から増加しており、年3回利上げの確信度は高まっているようにみえる。

もっとも、FRBの予想通りに金融政策運営が出来るかは予断を許さない。イエレン議長をはじめFRBはこれまで、金融政策運営においてトランプ大統領の財政政策などの経済政策運営が大きく影響するとしてきたが、現時点でも評価が困難な状況が持続している。実際、イエレン議長の記者会見でも今回は財政政策の評価を見送ったことが明らかにされた。さらに、欧州の政治リスクが顕在化する可能性があるほか、好調な米株式市場では一部で株価が既に割高になっているとの懸念も出ており、今後資本市場でリスク回避的な動きが強まれば、FRBは、昨年同様予想通りに政策金利を引き上げられない可能性は依然として高いとみられる。当研究所は現状では17年の利上げ回数が今回も含めて2回に留まるとの予想を維持する。

声明の概要

◆金融政策の方針

- FF金利の誘導目標を0.75-1.00%に引き上げ(0.25%の利上げを反映)

- 政府機関債、MBSの償還分はMBSへ再投資(変更なし)

- 米国債の償還分は米国債へ再投資(変更なし)

- FF金利の正常化が十分に進展するまでこの方針を続けることを見込む(変更なし)

- 長期債を高水準で保有し続けることで緩和的な金融環境を維持する(変更なし)

◆フォワードガイダンス、今後の金融政策見通し

- 既に実現した労働市場環境や物価、およびこれらの今後の見通しを考慮して、委員会はFF金利の目標レンジを0.75-1.00%に引上げることを決定した(0.25%引き上げを反映)

- 金融政策スタンスは依然として緩和的であるため、労働市場環境の幾分かの改善や、物価の2%への持続的な上昇を下支えする(持続的な”sustained”を追加)

- FF金利の目標レンジに対する将来の調整時期や水準の決定に際して、委員会は経済の現状と見通しを雇用の最大化と2%物価目標に照らして判断する(変更なし)

- これらの判断に際しては、雇用情勢、インフレ圧力、期待インフレ、金融、海外情勢など幅広い情報を勘案する(変更なし)

- 委員会は、対称的な物価目標に関連させて、物価の実績と将来見通しを注意深くモニターする(足元の物価が目標水準に近づいていることを反映した表現変更)

- 委員会は、FF金利の緩やかな上昇のみを正当化するような経済状況の進展を予想しており、暫くの間、中長期的に有効となる水準を下回るとみられる(変更なし)

- しかしながら、実際のFF金利の経路は、今後入手可能なデータに基づく経済見通しによる(変更なし)

◆景気判断

- 労働市場が引き続き強くなり、経済活動は引き続き緩やかなペースで拡大している(変更なし)

- 雇用は引き続き堅調に増加し、失業率はここ数ヶ月ほぼ横這いとなっている(足元の状況を反映し、失業率に関して”stayed near its recent low”から”was little changed in recent months”に表現変更)

- 家計消費は緩やかに増加した(変更なし)

- 設備投資は幾分堅調となった(設備投資の評価を「軟調」”soft”から「幾分堅調」”firmed somewhat”に上方修正)

- インフレ率は、ここ数四半期上昇し、委員の2%の長期目標に近づいている(委員の2%の長期目標を「依然として下回っている」”still below”から目標に「近づいている」”moving close to”に上方修正)

- エネルギーと食料品を除くと、インフレ率はほとんど変化しておらず、2%目標を幾分下回り続けている(今回追加)

- 市場が織り込むインフレ率は、依然として低位に留まっている(変更なし)

- ほとんどの調査に基づく長期物価見通しは、全般的に変化に乏しい(変更なし)

◆景気見通し

- 委員会は、金融政策スタンスの漸進的な調整により、経済活動は緩やかに拡大し、労働市場の状況が更に強くなり、インフレ率は中期的に2%近辺で安定する(足元の物価動向を反映して、「2%に向けて上昇する」”rise to 2%”から「2%近辺で安定する」”stabilize around 2%”に表現変更)

- 経済見通しに対する短期的なリスクは概ねバランスしている(変更なし)

- 委員会は、引き続きインフレ動向と世界経済および金融情勢を注視する(変更なし)

会見の主なポイント(要旨)

記者会見の主な内容は以下の通り。

◆政策金利変更の理由

- 金融政策目標の達成に向けた堅調な経済の進展があったこと。利上げ時期が遅れることで、将来急激な利上げを余儀なくされる結果、金融市場を混乱させたり、経済をリセッションに陥らせるリスクを回避すること。

- (12月と3月の間で10-12月期GDPは伸びが鈍化し、1-3月期も更なる鈍化が見込まれる中で利上げをした理由についての質問に対して)GDP成長率はとても変動する指標である。均して2%程度あれば自分達の予想通りであり、今後数年間はそのような成長を見込んでいる。

- 今回の利上げ決定に際しては、足元の経済動向や見通しに基づいており、トランプ大統領による財政政策変更の影響は考慮していない。

◆今後の金融政策

- FOMC参加者の経済、政策金利見通しは前回会合(12月)からほとんど変更はない。

- 自然利子率が低く、政策金利との差が僅かであるため、今後も緩やかな政策金利の引き上げが適当である。

- 緩やかな政策金利の引き上げは、会合毎に政策金利を引上げた2004年とはニュアンスが異なる。

- 長期自然利子率は、過去数10年の水準を下回る見込み。

- トランプ大統領による財政政策変更の影響を議論するのは、より影響が明らかになってからである。

- (償還した債券の)再投資方針について議論したが、結論は得られていない。引き続き今後の会合で議論していく。

- (政策金利の引き上げが、かなり進行して(well underway)から再投資方針を見直すとしていることに対して、「かなり進行」の意味は、との質問に対して)具体的な水準ではなく、経済の軌道に自信が持て、経済のダウンサイドを過度に心配しなくて良いと思える状況と考えている。

- バランスシート政策は、ゼロ金利制約下で経済が非常に弱い状況で実施する金融政策手段であり、通常使用する金融政策手段とは考えていない。

◆その他

- 今回物価目標で「対称的」という表現を加えたが、これは足元の物価水準が目標(2%)に近づいてきたことを受けたもの。2%は目標であって上限ではない。一時的に2%を超えることはありえる。

FOMC参加者の見通し

FOMC参加者(FRBメンバーと地区連銀総裁の17名 )の経済見通しは(図表1)の通り。前回(12月14日)公表されたものと比較すると、18年の成長率、長期の失業率が小幅上方修正(失業率は低下)された一方、物価見通しの変更は無く小幅な修正に留まった。

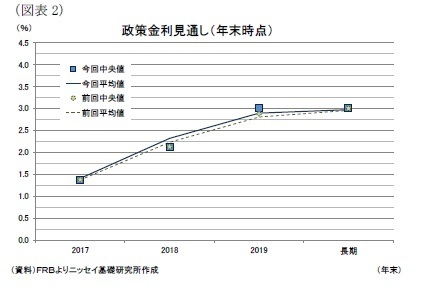

政策金利の見通し(中央値)も19年が2.875%から3.0%に上方修正された以外は前回から据え置きとなった(図表2)。

もっとも、FOMC参加者17名の内、17年に年3回の利上げ予想をした人数は、前回の6名から今回は9名に増加しており、FOMC参加者の間で年3回利上げの確信度が高まっているとみられる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部

主任研究員

【関連記事 ニッセイ基礎研究所より】

・

米国経済の見通し-経済への影響が大きいトランプ政権の経済政策は依然として視界不良

・

【2月米雇用統計】雇用者数は2ヵ月連続で20万人超の増加。

・

トランプ政権が発足-選挙公約から政策の軌道修正は不可避

・

トランプ政権が舵を取る米国経済-議会との協調体制が、成功のカギか

・

【1月米雇用統計】大幅な雇用増加、労働参加率の改善と好調な結果。