日経平均予想レンジ19,755~20,197円

今週は、1ドル112円台に円安が進行したことを好感して日経平均は6/20高値(20,318円)以来となる20,266円まで切り返した。しかし、週末には欧米で金融引き締め観測が強まり、割高感のあるハイテク株が売られた流れを引き継ぎ、一時2万円を割り込む場面が見られた。

海外の焦点

政治経済面から懸念材料が出ても上昇基調を続けていた米国株には一服感が感じられる。6/27には米IT大手Googleが欧州で24億2,000万ユーロ(約3,000億円)の過去最高額の制裁金を科せられたことをきっかけに、ハイテク株に売りが出て反落した。又、オバマケア代替法案の採決延期が決定され、トランプ政権が掲げる減税やインフラ投資などの経済政策の実現性に懐疑的な見方が広がっている。このほか、FRBに続きドラギECB総裁や英イングランド銀行総裁が相次ぎ金融引き締めに前向きな姿勢を示したことへの警戒感は根強い。

市場の懸念要因であった米金利低下と原油価格下落が反転上昇に転じつつある。米経済指標の低迷からインフレ期待の後退が圧力となり、年内利上げは見送られるとの見方が再燃。米長期金利は6/21、2.156%まで低下し、WTI原油先物価格は45.05(6/21)まで下落した。市場では40ドルを割り込むと長期金利の2%割れにも現実味が出てくるとの警戒感は根強かった。株式相場はこれまで米長期金利と原油価格には敏感な反応を示してきているだけに、その影響はリスク回避ムードの高まりから株式相場の重しとなっていた。

しかし、6/29現在、米長期金利は2.2666%、WTI原油先物価格は44.93ドルと持ち直し、相場反転上昇への期待は高まっている。東京市場では、ここ低迷を続けていた金融関連の出直りにより、TOPIX、JPX日経400の新高値更新は注目される。一方、日経平均は出遅れが指摘されるものの、円安効果から輸出関連に物色が流れれば追随する可能性は強い。

国内の焦点

日経平均採用銘柄の1株あたり予想純利益、1,403円(6/29)に見合う、PER15倍程度の適正水準を考慮すると21,000円となり、足元からの上値余地は大きく、今後はスピード調整を交えながら上値を試す可能性は大きい。ちなみに、2015年6月高値時(20,952円)のEPSは1,257円、PERは16.59倍まで買われていた。

来週の株式相場

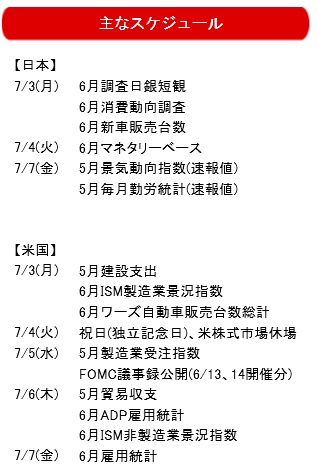

以上、来週は国内では6月日銀短観、米国ではFOMC議事録公開、6月雇用統計が注目される。日経平均は短期的なポジション調整売り一巡から25日線をサポートに、上昇トレンド回帰を確認する局面と捉えている。日経平均のレンジは上値は6/29の窓20,197円が意識され、下値は6/15安値19,755円が目処となる。

伊藤嘉洋

岡三オンライン証券

チーフストラテジスト