要旨

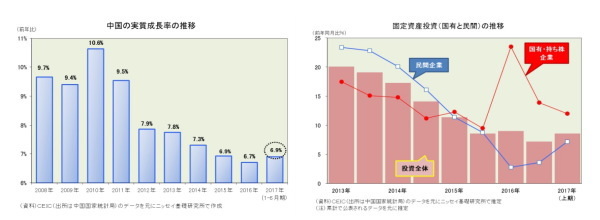

- 2017年上期(1-6月期)の国内総生産(GDP)は38兆1490億元(日本円換算では約630兆円)となった。成長率は実質で前年比6.9%増と16年通期の同6.7%増を0.2ポイント上回った。2011年以降6年連続で前年の伸びを下回る状況となっていたが、年度末までこの成長率が維持できれば7年ぶりに前年の伸びを上回ることになる(下左図)。

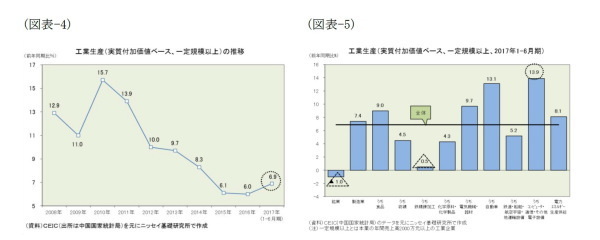

- 供給面を見ると、17年上期の工業生産は前年比6.9%増と16年通期の同6.0%増を0.9ポイント上回った。6年連続で前年の伸びを下回ってきたがその鈍化に歯止めが掛かった。業種別の内訳を見ると、過剰生産設備を抱える石炭や鉄鋼などは引き続き足かせとなっているものの、IoT関連の生産が新たな牽引役として浮上しており、今後の行方が注目される。

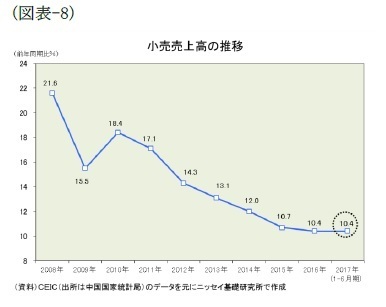

- 需要面を見ると、小売売上高は良好な消費マインドを背景に横ばいで堅調に推移、固定資産投資(除く農家の投資)はインフラ投資の高い伸びに加えて製造業の投資も持ち直し前年比8.6%増と前年の同8.1%増を上回った。また、欧米経済の持続的な拡大を背景に輸出も前年の前年比7.7%減からプラスに転じている。

- 金融面を見ると、住宅バブルが深刻化する中で、中国政府(含む中国人民銀行)は金融を引き締め方向に調整し始めた。成長率が持ち直して年度目標「6.5%前後」を上回ったことなどを勘案すると、17年下期は金融をさらに引き締め方向へ調整する可能性が高いだろう。

- 2017年上期を総括すると、欧米経済の拡大に伴って輸出が持ち直し、国内ではインフラ関連を中心に投資が持ち直し、消費も横ばいを保ったため、成長率は前年を上回る伸びとなった。2017年下期に関しては、政府が景気刺激策を縮小し国有・持ち株企業の投資が減速する中で、民間企業が投資を牽引するバラ色シナリオは実現するのか、その行方に注目したい(下右図)。

GDP統計

中国国家統計局が7月17日に公表した2017年上期(1-6月期)の国内総生産(GDP)は38兆1490億元(日本円換算では約630兆円)となった。成長率は実質で前年比6.9%増と16年通期の同6.7%増を0.2ポイント上回った。2011年以降6年連続で前年の伸びを下回る状況となっていたが、17年末までこの成長率が維持できるようだと、7年ぶりに前年の伸びを上回ることになる(図表-1)。

経済構造の変化も静かに進んでいる。

産業別に見ると、第1次産業の実質成長率は前年比3.5%増と16年通期の同3.3%増を0.2ポイント上回った。しかし、数年前まで4%台だった成長率はここ2年半3%台へ低下しており、トレンドとしては緩やかな減速傾向にある。第2次産業の実質成長率は同6.4%増と16年通期の同6.1%増を0.3ポイント上回った。2010年の同12.7%増をピークに6年連続で前年の伸びを下回るなどここもとの景気減速の主因だったが、17年上期には持ち直した。また、第3次産業の実質成長率は同7.7%増と16年通期の同7.8%増を0.1ポイント下回った。第3次産業もやや減速気味ではあるが、その減速ピッチは緩やかで、第2次産業の伸びを4年半に渡り上回るなど、全体が景気減速する中でも中国経済を下支えしている(図表-2)。

一方、需要別に見ると、純輸出は0.3ポイントのプラス寄与と16年通期の▲0.5ポイントからプラスに転じた。リーマンショック後には3年連続で大幅マイナス寄与したが、その後は0.5ポイント以下の小幅な寄与に留まっている。総資本形成は2.3ポイントのプラス寄与と16年通期の2.8ポイントを下回った。2009年の8.1ポイントをピークに低下傾向が続いている。最終消費は4.4ポイントのプラス寄与と16年通期の4.3ポイントをやや上回った。最終消費は安定的にプラス寄与する傾向が続いている(図表-3)。

供給面

工業生産(実質付加価値ベース、一定規模以上)の動きを見ると、17年上期は前年比6.9%増と16年通期の同6.0%増を0.9ポイント上回った。2011年以降、工業生産は6年連続で前年の伸びを下回ってきたが、17年上期はその鈍化傾向に歯止めが掛かったことになる(図表-4)。また、業種別の内訳を見てみると、鉱業は前年比1.0%減、鉄精錬加工は同0.5%増と全体の伸びを押し下げる要因となった一方、コンピュータ・通信・その他電子設備は同13.9%増と全体の伸びを押し上げる要因となった(図表-5)。過剰生産設備を抱える石炭や鉄鋼などが引き続き足かせとなってはいるものの、IoT関連の生産が新たな牽引役として浮上、今後の動向が注目される。

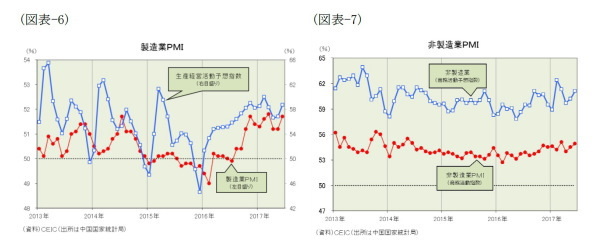

また、製造業PMIの動きを見ると、16年上期までは拡張・収縮の境界となる50%を挟んだ動きだったが、16年下期には上昇し始め、17年上期は51.2%~51.8%の範囲で一進一退、ほぼ横ばいとなった(図表-6)。一方、非製造業PMI(商務活動指数)を見ると、16年2月の52.7%をボトムにして緩やかな上昇傾向が続いており、17年3月には14年6月以来となる55%台を一時的に回復、その後は横ばい圏で推移している(図表-7)。

需要面

消費の代表指標である小売売上高の動きを見ると、17年上期は前年比10.4%増と16年通期の同10.4%増から横ばいで推移している。電子商取引(EC)が同33.4%増と高い伸びを維持して消費を刺激したほか、飲食は同8.4%増と16年通期の同6.0%増を2.4ポイント上回り、同様に衣類は0.3ポイント、化粧品は3.0ポイント、家電類1.7ポイント、家具類は0.7ポイントそれぞれ上回った。しかし、17年上期は自動車が前年比5.2%増と16年通期の同10.1%増を大きく下回ったことで、全体の伸びは横ばいに留まった(図表-8)。

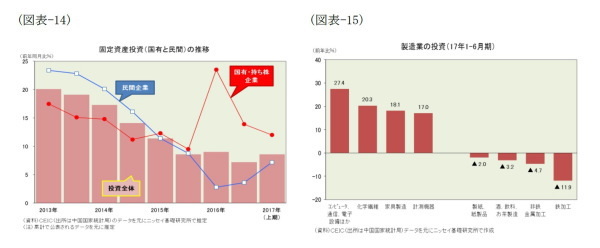

投資の代表指標である固定資産投資(除く農家の投資)の動きを見ると、17年上期は前年比8.6%増と16年通期の同8.1%増を0.5ポイント上回った(図表-9)。内訳を見ると、インフラ投資は前年比21.1%増と極めて高い伸びを示し16年通期の同17.4%増を3.7ポイント上回った。また、15年には住宅市場が崩れたことで前年比1.0%増と落ち込んだ不動産開発投資も16年には同6.9%増、17年上期も同8.5%増と緩やかに回復してきた。また、2012年以降5年連続で前年の伸びを下回るなど不振が続いていた製造業も17年上期はIoT関連が牽引役となって同5.5%増と16年通期の同4.2%増を1.3ポイント上回った。

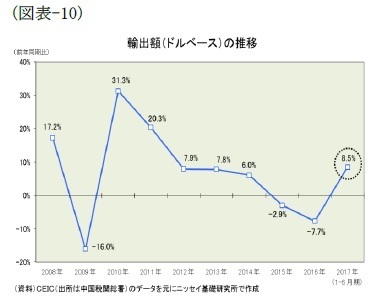

海外需要の代表指標である輸出額(ドルベース)の動きを見ると、17年上期は前年比8.5%増と15年通期の同2.9%減、16年通期の同7.7%減からプラスに転じた(図表-10)。景気回復が続いている米国、欧州EU、日本など先進国向けの輸出が好調だったほか、その恩恵を受けるASEAN向けも好調だった。また、輸出の先行指標となる新規輸出受注(製造業PMI)と貿易輸出先行指数がともに改善傾向にあることから、今後もしばらくは輸出の好調は続く可能性が高いと見られる。

金融面

金融面の動きを見ると、住宅バブルが深刻化する中で、中国政府(含む中国人民銀行)は金融を引き締め方向に調整し始めた。

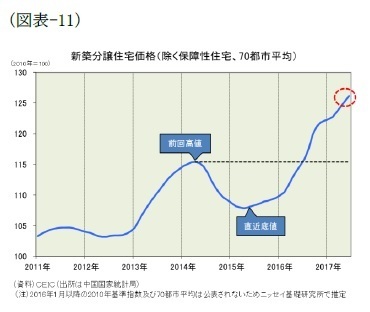

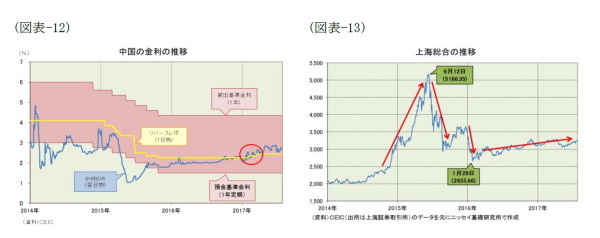

金融政策の今後の行方を探る上では、これまでの経緯を理解しておく必要がある。そこで2014年以降の動きを概観すると、2014年4月には住宅価格が下落、バブル崩壊の懸念が高まった(図表-11)。住宅価格が下落すると不動産開発投資も減速、それまで前年比2割前後の高い伸びを示していた不動産開発投資は10%台前半まで減速した。そこで、中国人民銀行は14年11月に約2年半ぶりとなる基準金利の引き下げを実施、景気テコ入れに動いた(図表-12)。不動産規制強化で行き場を失っていた投機マネーは、この基準金利引き下げを契機に住宅市場から株式市場へと流入、株価は空前の急騰を演じた(図表-13)。

15年に入っても不動産開発投資の減速には歯止めが掛からず、加えて過剰生産設備を抱えた製造業の投資も1桁台まで減速、景気下ぶれ懸念が高まった。そして、15年6月には株価が急落するとともに、中国人民銀行が基準金利の引き下げを追加実施したことで米中金利差が縮小、15年8月には人民元が切り下げられて“人民元ショック”に繋がっていった。16年に入ると年明け早々に再び株価が急落、この時期には不動産開発投資が上向きつつあったものの、過剰生産設備を抱えた製造業の投資が1桁台前半まで減速、依然として景気下ぶれ懸念が高かったため、中国人民銀行は金融緩和環境を維持した。これを追い風に住宅価格は上昇の勢いを増し16年7月には前回高値を超えた。そして、景気の持ち直し傾向が鮮明となった16年秋には深?市や上海市など多くの地方政府が住宅購入規制を強化、中国人民銀行は商業銀行17行の幹部および融資担当者などを招集して住宅ローンの管理強化を要請、中国銀行業監督管理委員会(銀監会)も不動産融資を巡るリスク管理を強化した。16年12月に開催された中央経済工作会議では「住宅は住むためのものであって、投機のためのものではない」として不動産市場の平穏で健全な発展を促進する方針を打ち出した。

17年3月に開催された全国人民代表大会(全人代、国会に相当)では「穏健・中立」な金融政策を実施するとし、16年の「穏健」よりも引き締め方向に軸足を移した。そして、17年1月下旬以降、中国人民銀行はリバースレポ(7日物)や常設流動性ファシリティなどの短期金利を2回に渡り引き上げた。全人代閉幕後も「四限(購入制限、融資制限、価格制限、販売制限)」と呼ばれる住宅規制の導入・強化に動く地方政府が増えた。また、17年7月に開催された17年下期の経済運営方針を討議する中国共産党の中央政治局会議では、「安定を維持」としつつも「三去一降一補(過剰生産能力・在庫・レバレッジ解消、コスト削減、弱点補強)」や「ゾンビ企業の処理」に取り組む方針を示すとともに、金融面では金融監督管理の強化や不動産市場の安定に取り組むことが強調された。以上の経緯に加え、17年上期の成長率が持ち直し年度目標「6.5%前後」を上回ったことを勘案すると、17年下期の金融政策はさらに引き締め方向へ調整される可能性が高いと思われる。

17年下期の注目ポイント

17年上期の中国経済を総括すると、欧米経済の拡大に伴って輸出が持ち直し、国内ではインフラ関連を中心に投資が持ち直し、消費も横ばいを保ったため、成長率は前年を上回る伸びとなった。

また、17年下期は投資の行方に注目である。欧米経済は好調で消費も良好なため輸出・消費には大きな懸念が無い一方、投資には変調の兆しが観察できるからだ。投資の中身を見ると、図表-14に示したように民間企業が持ち直した一方、国有・持ち株企業は16年上期をピークに伸びが鈍化している。その背景には政府主導の景気刺激策が縮小されたことがある。その先行指標となるプロジェクト計画投資(新規着工)は17年上期に前年割れとなっており、17年下期は国有持ち株企業の投資がさらに減速する可能性が高いだろう。但し、民間企業がその減速分を穴埋めする可能性もある。民間企業の投資の約半分を占める製造業を見ると、図表-15に示したようにIoT関連が高い伸びを示しているからだ。政府が景気刺激策を縮小する一方、民間企業がそのバトンを受け取って投資を牽引するバラ色シナリオは実現するのか、バトンを落とす恐れもあるだけに注目される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部

上席研究員

【関連記事 ニッセイ基礎研究所より】

・

中国経済:景気指標の総点検(2017年夏季号)~景気悪化のサインが点灯!

・

最近の人民元と今後の展開(2017年7月号)~「基準値設定方法変更」報道後の動きは?

・

図表でみる中国経済(国際収支編)~資金流出を分析した上で人民元の行方を探る

・

中国経済-過剰債務問題の本質と展望

・

中国向け越境EC、1兆円市場に拡大ーインバウンド消費からの波及効果あり?