外食業界の収益動向に改善の兆しが強まった。均一価格のメニューを値上げする居酒屋の鳥貴族(3193)は、粗利益率の上昇により今7月期の営業利益(非連結)が前期比で6割拡大する見通し。アルバイト時給や原材料費の高騰を商品に転嫁する流れの加速が予想される中、各社の付加価値重視の傾向が一段と強まりそうだ。

政府の「働き方改革」を受けた定時退社の風潮が追い風となる可能性もあり、セクター内の出遅れ銘柄を見直す動きが広がりそうだ。

デフレ業態の代表格である低価格居酒屋で、30年近くにわたり税抜き280円均一を続けてきた鳥貴族が10月から値上げ(同298円均一へ)に踏み切るのは、うなぎ上りのバイト時給と、天候不順で上昇する食材価格による収益悪化を防ぐため。前期の粗利益率は67.9%(前々期は68.7%)に低下したが、「今期は前々期を上回る水準への回復が見込まれる」(同社)。

値上げという大きな決断。その背景には、景況感の改善も透けてみえる。同社は今期、値上げによる既存店売上高(前提は前期比4%増)へのマイナス影響を3ポイントと想定する一方、客単価上昇のプラス効果を6ポイントとはじく。つまり客離れは限定的にとどまる公算で、需要面に自信を持っていることの表れだ。

内閣府の景気ウオッチャー調査では、直近8月の現状判断DIが長雨の影響もあり49.7とフシ目の50に届かなかった。ただ、先行きについてはDI51.1と改善を見込む。こうした中、レストラン大手のすかいらーく(3197)も、主力の「ガスト」など全業態で10月に値上げを実施する。

一方、労働効率の改善や残業時間削減を目指す働き方改革の推進により、多くの企業で従業員の退社時間が従来より早まった。外食業界の売上にはプラスとなっている面もありそうだ。日本フードサービス協会によれば、外食産業の総売上高は7月まで11カ月連続で前年を上回った。

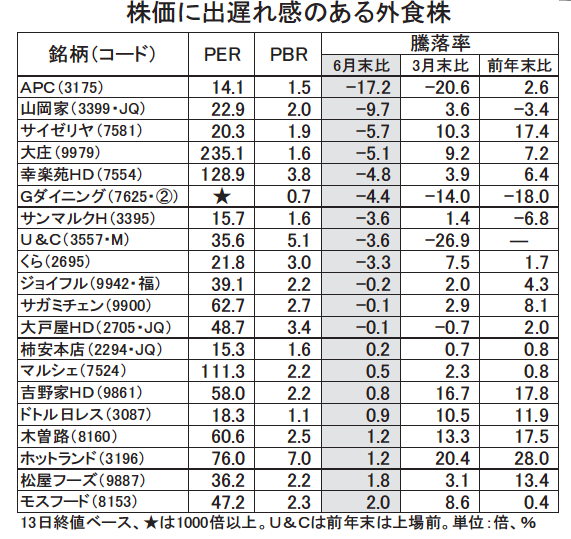

株価に出遅れ感のある上場外食株では、6月末比で約17%値下がりしたエー・ピーカンパニー(=APC、3175)や、上場来高値のほぼ半値にあるユナイテッド&コレクティブ(=U&C、3557・M)などに注目したい。

APCは生産から販売までを一貫した居酒屋「塚田農場」を展開する。既存店売上の長期低迷を背景に業績が悪化し、株価も調整が進んでいる。ただ、今3月期は連結営業利益6.5億円(前期比2.1倍)への回復を見込み、第1四半期も営業黒字(0.3億円、前年同期は0.3億円の赤字)を確保した。売上も底入れが近いとみられるほか、メニュー改定を経て粗利益率も上向く気配がある。

U&Cは主力の居酒屋「てけてけ」のほか、ハンバーガー店「ザ・サードバーガー」を運営している。同社はタブレット端末を使った注文方式の導入により、人件費の抑制に成功。既存店売上高も前年を上回るペースで推移しているもようだ。

U&CのPERは30倍台と一見割安感はない。ただ、自己資本当期純利益率はセクター相対で高く、資本効率にたける。現在約60の店舗数を2020年に200に拡大する方向で動いており、成長性の大きさから株価には評価余地が残る。(9月15日株式新聞掲載記事)

>>話題のテーマや注目株を一足早くお届け「株式新聞WEB」限定プレミアム銘柄も

【関連株式ニュース株式新聞へ】

・

神戸物産が小反発、岩井コスモ証は17年10月期業績見通しを上方修正

・

千代化建が小動き、三菱UFJモルガン証は利益予想を下方修正

・

クミアイが5日続伸、大和証は実態の業績は厳しい状況が続きそうとコメント

・

ヤーマンが上場来高値、大和証はブランド価値の引き上げが今後も続くと指摘

・

ステラケミフが年初来高値、EV関連株人気で約8年ぶりに5000円台を回復