要旨

最近の金融マーケットを概観すると、株価は景気の持ち直しと世界的な株高を背景にじり高、人民元は基準値設定方法の変更やユーロ高を受けて反転上昇、住宅価格はその勢いこそ鈍化したものの上昇を続けている。そして、中国人民銀行は金融を引き締め方向に調整し始めた。

供給面を点検すると、ここもとの工業生産は4-6月期の伸びを0.9ポイント下回っており、9月の動きは未反映だが7-9月期の成長率は前四半期を下回る可能性がある。但し、製造業PMIは4-6月期の平均(51.4%)を上回って推移、工業生産が落ち込んだ割に堅調である。

需要面を点検すると、個人消費は4-6月期の伸びを小幅ながら下回っており、7-9月期の成長率を若干押し下げる可能性がある。また、投資は4-6月期の伸びを大きく下回って推移しており、7-9月期の成長率を大きく押し下げる可能性がある。なお、生産の動向を左右する輸出額(ドルベース)も4-6月期の伸びを下回って推移している。

その他の重要指標を点検すると、貨物輸送量は高い伸びを維持しているものの、電力消費量の伸びは鈍化、特に工業部門の伸び鈍化が目立つ。なお、通貨供給量(M2)の伸びが鈍化しているが、銀行は預貸率を引き上げており、銀行貸出残高は高い伸びを維持している。

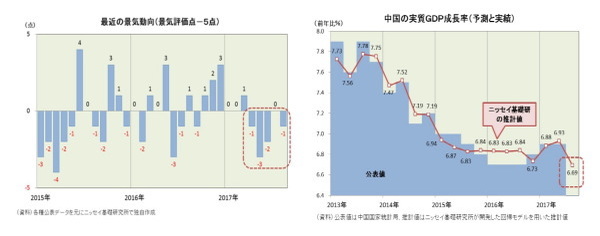

景気指標を複数組み合わせた総合指標を点検すると、景気が上向きか下向きかを見極める上で有効な「景気評価点」は“減速”を示唆(下左図)、株価急落時に注目を集めた「李克強指数」は高水準で横ばいの動きとなっている。また、ニッセイ基礎研究所で開発した回帰モデルを用いて推計したところ、10月19日に公表される7-9月期の実質GDP成長率は前年同期比6.7%増と、4-6月期の同6.9%増を0.2ポイント下回る推計結果となった(下右図)。

最近の金融マーケット

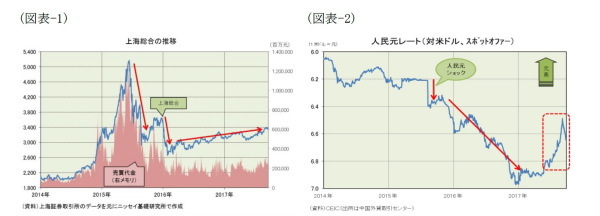

最近の金融マーケットを概観すると、株価はじり高、人民元は反転上昇、住宅価格はその勢いこそ鈍化したものの上昇を続けており、短期金利は上昇したあと横ばいで推移している。まず、株式市場に焦点を当てると、15年後半以降ミニバブルの崩壊で何度か急落を演じたものの、16年1月28日(上海総合で2655.66)で底打ち、その後は上下を繰り返しつつも上昇している(図表-1)。

国内の景気が持ち直したのに加えて、世界的な株高が追い風となり、高値警戒感を凌ぎつつ戻り売りをこなし、じりじり上昇している。為替市場に目を転じると、15年8月には人民元の米ドルに対する基準値を3日間で約4.5%切り下げ(市場実勢の下落は約3%)、その後も下値を探る動きが続いたが、17年に入ると底打ちし上昇に転じた(図表-2)。

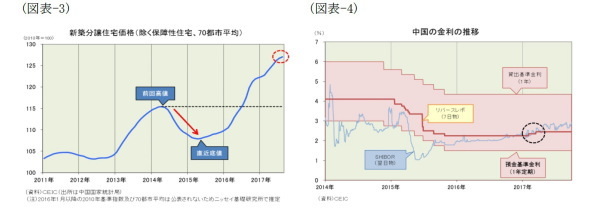

中共十九大を前に基準値設定方法が変更されたことが元安阻止のサインと受け止められたのに加えて、欧州でEU崩壊の懸念が後退するとともに景気が勢いを増しユーロが大きく上昇したことが元高圧力となった。また、住宅価格は最高値更新が続いている。16年秋に中国政府(含む中国人民銀行)が住宅バブル退治に乗り出したため、高騰の目立つ深?市や上海市などの上昇には歯止めが掛かったものの、住宅バブルは周辺都市に飛び火し、その勢いこそ鈍化したものの上昇を続けている(図表-3)。

そして、景気が持ち直し住宅バブル懸念が高まる中で、中国人民銀行は17年春にリバースレポ(7日物)や常設流動性ファシリティなどを2度に渡り引き上げ、金融を引き締め方向に調整し始めた。但し、ここもと人民元が反転上昇する中で、短期金利の上昇は止まり、横ばいで推移している(図表-4)。