分析方法

本レポートで利用したデータは、筆者等が独自に2016年3月に実施したインターネット上のアンケート調査である。調査はマイボイス株式会社( http://www.myvoice.co.jp )の登録会員等を対象に実施した。回答を得た35歳から64歳までの男女2,981人から、配偶者がいる男女1,907人を分析の対象とした。単身者と配偶者がいる場合で、退職までに保有すべき金融資産額が異なることが予測されるためである。

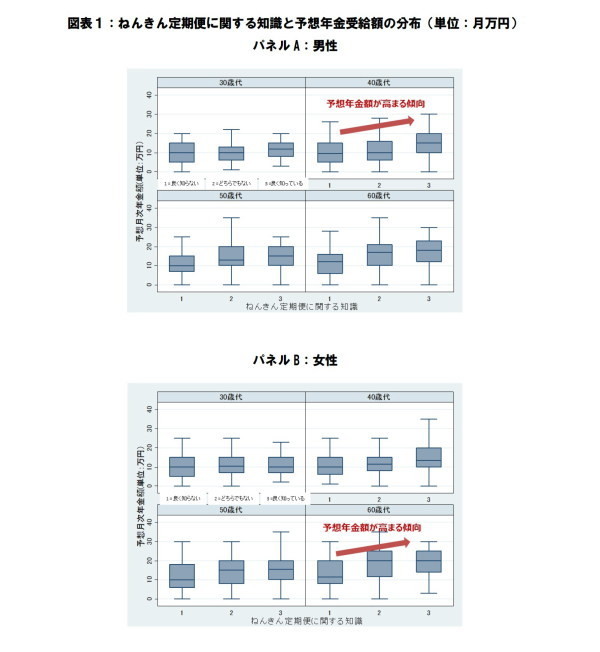

ねんきん定期便に関する質問は、「日本年金機構から、毎年の誕生月に、加入記録などのお知らせが送られてくること」について、知っている程度を尋ね、その回答を、1.よく知らない、2.どちらでもない、3.よく知っている、の3段階に分けて分析に利用する。曖昧な質問事項・選択肢であるが、ねんきん定期便が送られている制度や、その記載内容への理解の程度を表す変数(「ねんきん定期便に関する知識」とする)として分析に利用する。

予測される年金受給額については、60歳後半に受給できる公的年金の受取額(「予測年金受給額」とする)について、1万円単位の選択肢で尋ねたものである。また、自分で退職までにどのくらいの金融資産額を保有しておく必要があるのかについては、老後の生活のために65歳時点で、どのくらいの貯蓄が必要か、1.必要ない、2.100万円未満、3.100万円以上200万円未満、・・・、24. 1億円以上の24段階の選択で尋ねたものである(「65歳時点必要金融資産」とする)。なお、分析では、必要ない(0円)を除く3標準偏差を超える回答は外れ値として除外した。

分析結果

図表1は、ねんきん定期便に関する知識と、回答者が予測する年金受給額との関係を性別・年代別に表示している。パネルAは男性の予測年金受給額の分布である。ボックス・チャートの真ん中の線は平均、箱の上下は、それぞれ、75%タイルと25%タイルを表し、ひげの上限・下限は95%タイルと5%タイルを表す。30歳代から60歳代の全ての年齢に共通に、ねんきん定期便について1.よく知らないよりも、3.よく知っているの方が、予測する年金受給額が多くなっていることが見られる。特に年齢が上になるにつれて、その差は拡大している。パネルBは女性の予測年金受給額の分布である。男性と同様な傾向であるが、男性よりはねんきん定期便を良く知らない人と良く知っている人の差が縮小している。厚生年金の夫婦2人では受給額は概ね20~25万円程度であるので、ねんきん定期便を良く知っている方が、男性・女性ともに、実際の受給額に近い。ねんきん定期便を受け取り、内容を確認することで、年金に対する意識が高まっていると考えることができる。