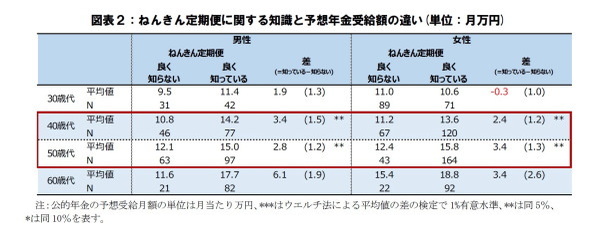

図表2は、1.ねんきん定期便を良く知らない、3.ねんきん定期便を良く知っている人の予測年金受給額の平均値とこの2つのグループの平均値の差を表している。左側の男性の30歳代を見ると、良く知らない人の予測年金受給額の平均値は月9.5万円、よく知っている人は11.4万円、その差は1.9万円であるが、統計学的には有意な差はない。図表2では、男性・女性共に、40歳台と50歳代で、2つのグループの予測年金額に有意な差が生じている。

30歳代と60歳代でねんきん定期便が予測年金額に影響を与えない理由は、以下のようなことが考えられる。前述したが、50歳未満のねんきん定期便の予測年金額は実際の額から乖離があるものである。30歳代では、保険料を支払い始めて時間が経過しておらず、また予測年金額は実際の年金額から乖離しており、情報としては利用可能性が低いことが考えられる。次に60歳代では、公的年金に対する関心が高まり、ねんきん定期便以外の情報も利用されること等により、ねんきん定期便に関する知識が予測年金額に影響しないものと考えられる。

50歳代では、ねんきん定期便の予測年金額は実際の額に近い額が記載されていることから、ねんきん定期便を良く知っている方が、予測年金額を高いことは期待どおりである。一方で、男女共に、40歳代では、ねんきん定期便の予測年金額は実際の額から乖離しているにも関わらず、ねんきん定期便を良く知っている方が予測年金額が高い。これは、ねんきん定期便に公的年金自体の関心を高める効果があり、他の情報を収集することなどにより、予測年金額に差が生じたものと解釈できる。

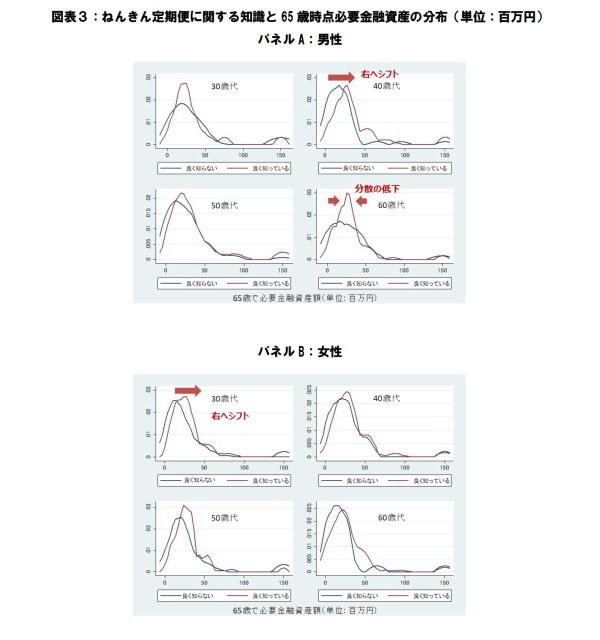

図表3は、ねんきん定期便に関する知識と、回答者が予測する老後の生活のために65歳時点で必要な金融資産額の関係を表している。性別・年代別にカーネル密度を推計している。パネルAは男性の65歳時点必要金融資産の分布である。30歳代から60歳代の全ての年齢に共通に、ねんきん定期便について1.よく知らないよりも、3.よく知っている方が、分布が右側へシフトし、また、ちらばりが狭く(分散が小さい)予測が集まる傾向が見られる。特に、40歳代では、ねんきん定期便を良く知っている方が65歳での必要金融資産が高く、30歳代と60歳代では予測が平均付近に集まる傾向がある。パネルBは女性の65歳時点必要金融資産額の分布である。男性と同様な傾向であるが、男性よりもねんきん定期便を良く知る人の分布が右側にシフトし、必要金融資産額が高まっている。ねんきん定期便を受け取り、年金額を確認することで、生活費に対して年金額は不足しており、自分で貯める必要があることを認識するため、分布が右へシフトし、その予想の正確性が増すため、分布が集まるようになるものと考えられる。

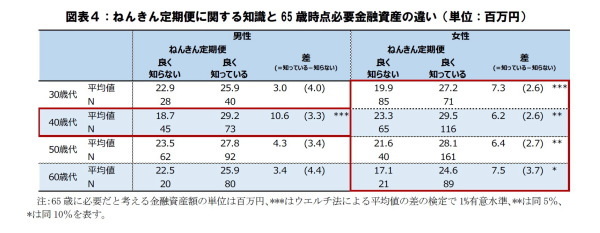

図表4は、1.ねんきん定期便を良く知らない人と、3.ねんきん定期便を良く知っている人の65歳時点必要金融資産額の平均値とこの2つのグループの平均値の差を表している。左側の男性の40歳代では、良く知らない人の必要金融資産額の平均値は18.7百万円、よく知っている人は29.2百万円、その差は10.6百万円であり、良く知っている人の必要金融資産額が有意に高い。女性では30歳代から60歳代までの全ての年代で、良く知っている人の必要金融資産額が有意に高くなっている。ねんきん定期便は、年金加入期間や予測される年金受給額を確認できるが、それ自体では、将来どのくらい金融資産の蓄積が必要かを教えてくれるわけではない。ねんきん定期便により必要金融資産額が異なるのは、ねんきん定期便を受け取ったこと等により、老後の生活への関心や不安が高まることにより、ライフプラン設計を再考してみる効果だと考えられる。