設備投資・雇用:人手不足感強まる、設備投資計画は底堅いが物足りなさも

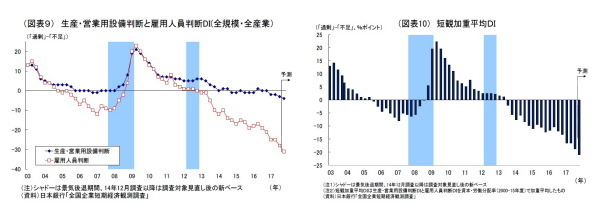

生産・営業用設備判断D.I.(「過剰」-「不足」)は全規模全産業で▲3と、前回比で1ポイント低下、雇用人員判断D.I.(「過剰」-「不足」)は▲28と前回から3ポイント低下し、ともに引き続き不足超過となった。堅調な内外需要を反映して、設備・人員の不足感が強まった。

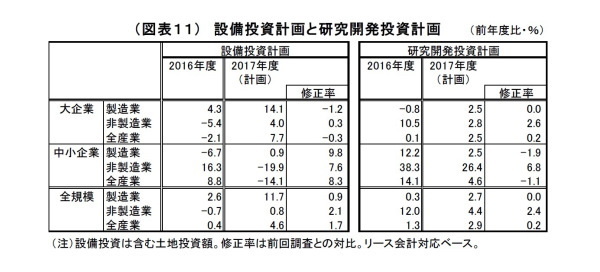

上記の結果、需給ギャップの代理変数とされる「短観加重平均D.I.」(設備・雇用の各D.I. を加重平均して算出)は前回から2.3ポイント低下し(▲16.5ポイント→▲18.8ポイント)、マイナス(不足超過)の幅を広げている。

特に人員に関しては、不足感が極めて強い状況が続いている。内訳を見ると、これまで同様、製造業(全規模で▲20)よりも、労働集約型産業が多い非製造業(全規模で▲34)で人手不足感が格段に強い。また、企業規模別で見ると、人材調達力や収益力・賃金水準の違いが反映されているとみられるが、中小企業が▲32と大企業の▲18を大きく下回っており、前回調査以降の低下も中小企業で顕著になっている。

人手不足は製造業・非製造業や企業規模を問わず幅広く共有されているが、特に中小企業において深刻な経営課題になっていることは疑いがない。

先行きの見通し(全規模全産業)は、設備判断D.I.が現状比1ポイント低下の▲4、雇用判断D.I.は3ポイント低下の▲31と、それぞれ不足感が強まることが見込まれている。両者を反映した「短観加重平均D.I.」も引き続き低下に向かう見込み(▲18.8ポイント→▲21.0ポイント)。先行きにかけても、雇用判断D.I.の低下は中小企業で目立ち、中小企業における人手不足に対する警戒感は強い(図表9,10)。

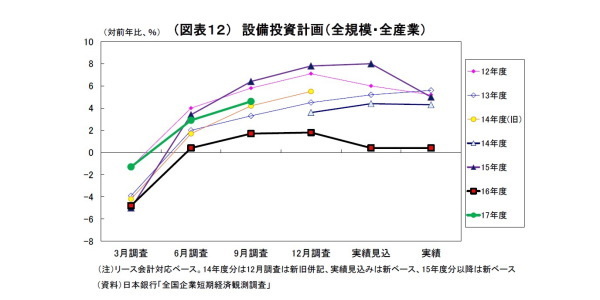

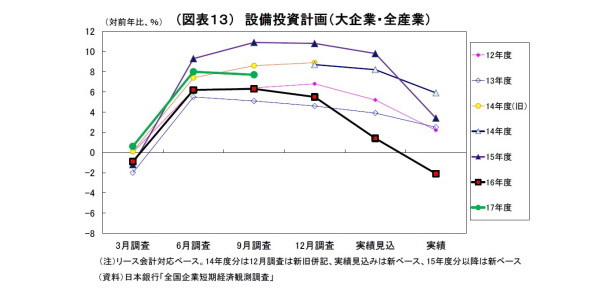

2017年度の設備投資計画(全規模全産業)は、前年比4.6%増と前回調査時点の2.9%増から上方修正された。例年9月調査では、中小企業を中心に計画が固まってくることで上方修正される傾向が極めて強いため、上方修正されたこと自体にはあまり意味はない。

今回の設備投資計画の前年比伸び率(4.6%増)は、過去5年間との比較では、2015年度・2012年度に次ぐ水準であり、企業収益の改善を受けて、設備投資計画は底固いと評価できる。一方、前回調査からの上方修正幅は1.7%と、近年同時期における上方修正幅(直近5年の平均で2.0%)をやや下回った。堅調な需要や人手不足といった追い風を受けている割には物足りなさも残る。事業環境の先行き懸念が根強いことが影響しているとみられる。

なお、17年度計画(全規模全産業4.6%増)は事前の市場予想(QUICK 集計4.3%増、当社予想も4.3%増)をやや上回る結果であった。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部

シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・

日銀短観(9月調査)予測~大企業製造業の業況判断D.I.は1ポイント上昇の18と予想

・

2017・2018年度経済見通し~17年4-6月期GDP2次速報後改定

・

ニッセイ景況アンケート調査結果-2017年度調査

・

金融政策の10年国債金利への影響を振り返る-金融政策による金利の押し下げ効果の測定

・

年終盤にかけての為替の展望~マーケット・カルテ10月号