要旨

- 20年国債金利を「10年国債金利」と「20年国債金利と10年国債金利の差分(スプレッド)」に分解して、物価の安定目標の導入による時間軸効果も含めて、日本銀行による金融政策との関係について重回帰分析を行った。

- 2017年9月末時点で、10年国債金利は金融政策により1.262%(包括緩和政策までの0.538%+量的・質的金融緩和政策以降の0.724%)押し下げられており、スプレッドは0.055%(包括緩和政策までの0.296%-量的・質的金融緩和政策以降の0.241%)押し上げられている。 よって、20年国債金利の金融政策による押し下げ効果の大部分は、10年国債金利に対する押し下げ効果で説明できる。

- イールドカーブ・コントロール(YCC)導入までは、物価の安定目標の導入による時間軸効果が10年国債金利を押し下げていた。 YCC導入後は10年国債金利と物価の安定目標との連動性が失われた一方で、スプレッドと物価の安定目標が連動するようになり、スプレッドを押し下げている。

- スプレッドに働いていたマイナス金利政策による押し下げ効果は、YCC導入後におおよそ回復している。

- 金融政策による押し下げ効果が全て解消する場合は、超長期金利は10年国債金利が押し下げられている分だけパラレルシフトすることが予想される。 しかし、実際には金融政策の解除の順序に違いが出て、物価の安定目標達成によって時間軸効果が解消された後に、その他の金融政策が解除されることが想定される。 その場合、本稿の分析に基づくと、初めに物価の安定目標の導入による押し下げ効果が解消されることでスプレッドのみが拡大し、次に、その他の金融政策による押し下げ効果が解消されることで、10年国債金利がその押し下げ効果分を回復(金利上昇)し、それと同時にスプレッドは縮小すると考えられる。

はじめに

これまで、日本銀行は逐次的に金融政策を導入してきた。過去5年間で、2013年4月の「量的・質的金融緩和」の導入、2014年10月の「量的・質的金融緩和」の拡大、2016年1月の「マイナス金利付き量的・質的金融緩和」の導入、2016年9月の「長短金利操作付き量的・質的金融緩和」の導入が行われた。「長短金利操作付き量的・質的金融緩和」におけるイールドカーブ・コントロール(YCC)の導入後は、残存10年までの国債金利がマイナスからゼロ%近辺を推移しており、日本国債への投資でリターンを上げるには残存10年超の国債を軸に検討しなければならなくなった。しかし、長期金利と金融政策の関係についてはこれまでも研究成果が多く提供されているが、超長期金利への影響については紹介されることは少ない。

そこで、本稿では日本国債金利(20年物)の分析を行うことで、超長期金利と日本銀行の金融政策との関係について考えてみたい。これまで金融政策の考慮については、日本銀行による国債買入に着目したものが多いが、本稿では物価の安定目標の効果も含めた分析方法を検討する。また、日本国債金利(10年物)が政策にゼロ%近辺に抑制されており、金融政策による影響が異なる可能性があることから、日本国債金利(20年物)を「日本国債金利(10年物)」と「日本国債金利(20年物)と日本国債金利(10年物)のスプレッド」に分解して、金融政策と各々の関係について分析を行う。

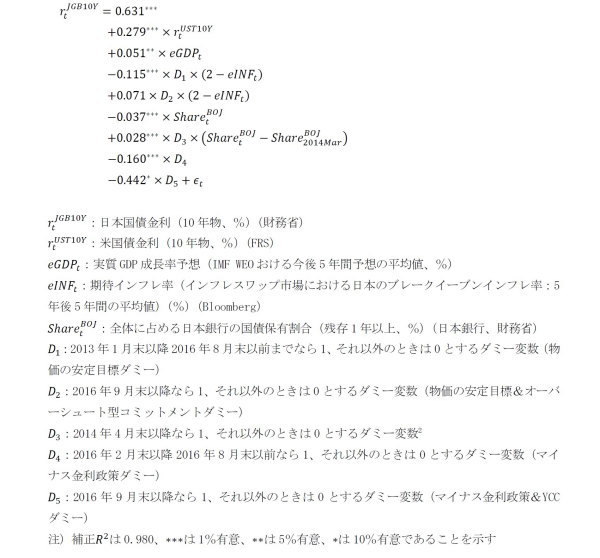

モデルの設定と推計結果

◆日本国債金利(10年物)に関する重回帰モデル

本稿では、日本国債金利(10年物)に関する重回帰モデルの構築を行うにあたり、YCC導入時に日本銀行により公開された線形回帰モデル(*1)を参考にして、物価の安定目標とYCC導入の影響を考慮したモデル構築を行った。日本銀行と同様に2005年1月から2017年9月の月末データを用いて、重回帰分析を行うと以下のようになった。

第1項は定数項である。第2項は米国債金利(10年物、%)との連動性を示すものである。債券市場のグローバル化に伴い、世界的な連動性が見られており、ここでは代表的な指標として米国債金利を採用している。米国債金利(10年物)が1%上昇すると日本国債金利(10年物)が0.279%上昇することを意味している。

第3項は、日本のマクロ経済に関する代表的な指標として実質GDP成長率予想(eGDPt)を採用しており、係数は正であることが予想される。実質GDP成長率予想が1%上昇すると日本国債金利(10年物)は0.051%上昇することを意味している。

第4項と第5項は物価の安定目標の導入効果を示すものである。2013年1月以降の物価目標である2%と期待インフレ率(eINFt)との差で、金利と金融政策の時間軸との関係を見ることを目的としており、第4項目と第5項目のダミー変数は2016年9月以降のオーバーシュート型コミットメントが導入されている期間か否かで分けている。係数がマイナスのとき、2%と期待インフレ率との差が大きくなれば大きくなるほど金利に対して押し下げ効果が働くことを意味している。オーバーシュート型コミットメントが導入されるまでは、2%と期待インフレ率の差が1%広がると日本国債金利(10年物)が0.110%低下し、導入後は0.071%上昇することを示している。ただし、オーバーシュート型コミットメント導入までは1%有意であったが、導入後は有意ではない点には注意が必要である。

第6項と第7項は、日本銀行による国債買入が日本国債金利(10年物)に与える影響を見ることを目的としている。日本銀行の全体に占める国債保有割合が1%上昇すると2014年3月までは日本国債金利(10年物)が0.037%低下し、2014年4月以降は0.009%(= 0.037%-0.028%)低下することを意味している。

第8項と第9項は、2016年2月末以降のマイナス金利政策のみの場合と、2016年9月末以降のYCCを組み合わせた場合の金融政策の効果とその違いを見ることを目的としたものである。マイナス金利政策の導入により0.160%金利が低下し、さらにYCCの導入によって0.283%(= 0.232%-0.196%)金利が低下したことを意味している。

-----------------------------------

(*1)「「量的・質的金融緩和」導入以降の経済・物価動向と政策効果についての総括的な検証【背景説明】」(P.48)のモデルで、本稿の記法を用いると、次式のようになる。日本銀行のモデルでは、実質GDP成長率予想にコンセンサス・フォーキャストを使用しており、係数に差異が生じている。なお、**は5%有意であることを示す。

(*2)「「量的・質的金融緩和」導入以降の経済・物価動向と政策効果についての総括的な検証【背景説明】」の中で、「2014年入り後に1単あたりの国債買入れ効果が減少したと考えれば、統計的に良好な結果が得られることが分かった」とあり、本稿でもその結果を踏襲している。

-----------------------------------

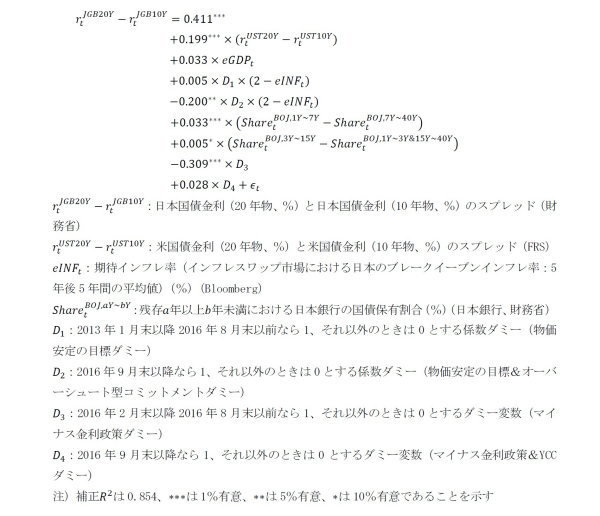

◆日本国債金利(20年物)と日本国債金利(10年物)のスプレッドに関する重回帰モデル

日本国債金利(10年物)の動きがイールドカーブ全体の水準の動きを示しているものと考えると、日本国債金利(20年物)と日本国債金利(10年物)のスプレッド(以下「スプレッド」と呼ぶ)のモデル構築は、イールドカーブの傾きや曲率の動きに関する特徴について抽出することに相当するといえる。そこで、40年国債の発行後の期間である2007年11月末から2017年9月末までのデータを用いて、以下のようなモデルを構築して重回帰分析を行った。

第1項は定数項である。第2項は、グローバルの債券市場との連動性を示しており、スプレッドは、米国債金利(20年物)と米国債金利(10年物)のスプレッドが1%拡大するとその0.199%拡大することを意味している。

第3項は、日本のマクロ経済予想との関係を示しており、実質GDP成長率予想が1%上昇するとスプレッドが0.033%拡大することを意味している。ただし、係数は有意ではない。

第4項と第5項は、日本国債金利(10年物)のときと同様に、物価の安定目標の導入による時間軸効果を示すものである。オーバーシュート型コミットメントの導入前は、2%と期待インフレ率の差が1%広がるとスプレッドが0.005%拡大し、導入後は0.200%縮小することを意味している。ただし、オーバーシュート型コミットメント導入前の係数は有意ではないが、導入後の係数が有意になっている点に注意が必要である。

第6項と第7項は、日本銀行による国債買入がスプレッドに与える影響を見ることを目的としている。日本銀行の全体に占める国債保有比率について、残存7年超の国債保有割合よりも残存1年以上7年未満の国債保有割合が1%上昇するとスプレッドが0.033%拡大し、残存1年以上3年未満と残存15年超の国債保有割合よりも残存3年以上15年未満の国債保有割合が1%上昇すると0.005%拡大することを意味している(*3)。

第8項と第9項は、マイナス金利政策のみの場合と、YCCを組み合わせた場合の金融政策の効果とその違いを見ることを目的としたものである。マイナス金利政策の導入により0.309%縮小したが、YCCの導入によって0.337%(= 0.309%+0.028%)拡大したことが分かる。

-----------------------------------

(*3)これらの残存年限の区切りは「

主成分分析の観点から見た日本国債金利と米国債金利の連動性-アベノミクス下のイールドカーブの変化を振り返る

」における主成分分析の結果(傾きファクターと曲率ファクター)に基づいている。

-----------------------------------

◆YCCとオーバーシュート型コミットメントの導入がもたらしたもの

これらの分析結果は、日本国債金利(10年物)とスプレッドにおける物価の安定目標やマイナス金利政策の導入効果の影響が、YCCとオーバーシュート型コミットメントの導入によって変容したことを示唆している。具体的には、日本国債金利(10年物)はYCC導入により0.283%低下し、2%と期待インフレ率の差分との連動性が失われた一方で、スプレッドはYCC導入後に0.337%拡大して、2%と期待インフレ率の差との連動性が新たに生じている。

これらの現象は次のように解釈できるものと考えられる。第1に、日本国債金利(20年物)はYCCの導入効果によって、全体的に0.054%(0.337%-0.283%)上昇しているが、スプレッドはマイナス金利政策によって低下した分をおおよそ回復している。一方で、日本国債金利(10年物)はマイナス金利政策の効果を維持しており、さらにYCCの導入によって押し下げられている。

第2に、YCCとオーバーシュート型コミットメントの導入までは、日本国債金利(10年物)が物価の安定目標に関する情報を織り込んでいたことで、日本国債金利(20年物)は期待インフレ率と連動していた。しかし、YCCの導入によって日本国債金利(10年物)がゼロ%周辺を推移するようになったことで、日本国債金利(10年物)と期待インフレ率の連動性が失われた。その一方で、スプレッドが期待インフレ率と連動するようになり、物価の安定目標に関する情報を織り込むように変容したことで、日本国債金利(20年物)は全体で見ると、引き続き物価の安定目標の情報を織り込んでおり、期待インフレ率と連動している状況が維持されているということである。

金融政策による押し下げ効果の測定

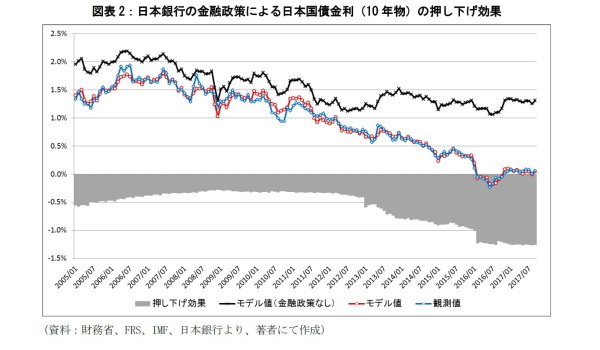

◆本国債金利(10年物)の押し下げ効果

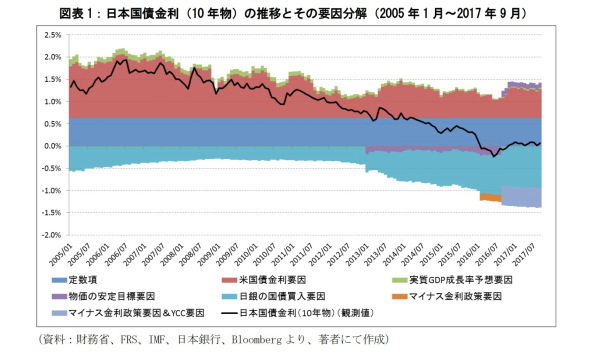

日本国債金利(10年物)の推移について、上記の重回帰モデルに基づいて要因分解を行った結果が図表1である。長期的にみると米国債金利の低下や実質GDP成長率予想の低下は日本国債金利(10年物)の低下に寄与していた。また金融政策の観点から見ると、日銀の国債買入やマイナス金利政策、YCCは金利低下に寄与していた。物価の安定目標はYCCとオーバーシュート型コミットメントの導入までは金利低下に寄与していたが、その後は金利上昇に寄与している。

次に、上記モデルを用いて、これまでの日本銀行の金融政策によって日本国債金利(10年物)がどの程度押し下げられていたのか、その効果に着目する。日本銀行の国債保有比率がゼロ、物価の安定目標もマイナス金利政策もYCCも導入されていない(D1=D2=D4=D5=0)状況を「日本銀行による金融政策がなかった場合」の日本国債金利(10年物)のモデル値と仮定する。このときの、金融政策がなかった場合のモデル値と元々のモデル値との差分を、本稿では「日本国債金利(10年物)の押し下げ効果」と呼ぶことにする。これは、図表1における「物価の安定目標要因」、「日銀の国債買入要因」、「マイナス金利政策要因」、「YCC要因」の合計値となる(図表2)。

この分析に基づくと、包括緩和政策の期間(2010年10月末~2013年3月末)において、日本国債金利(10年物)はすでに0.538%押し下げられていたことになる。さらに、量的・質的金融緩和政策の導入によって、押し下げ効果はさらに大きくなり、2017年9月末時点でモデル値よりも1.262%押し下げられている。よって、量的・質的金融緩和政策以降の押し下げ効果は0.724%(= 1.262%-0.538%)で、その内訳が、日本銀行による国債買入よる押し下げ効果の0.532%、物価の安定目標による押し上げ効果の0.250%、マイナス金利政策とYCCの組み合わせによる押し下げ効果の0.442%ということになる(*4)。

-----------------------------------

(*4)「

金融政策の10年国債金利への影響を振り返る-金融政策による金利の押し下げ効果の測定

」の結果と乖離がある。これは、本項の分析により、マイナス金利政策とYCCによる押し下げ効果の一部が、物価の安定目標による押し上げ効果として分解されたためである。

-----------------------------------

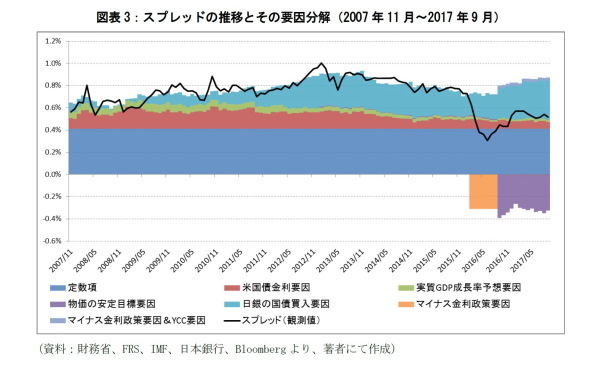

◆日本国債金利(20年物)と日本国債金利(10年物)のスプレッドの押し下げ効果

日本国債金利(20年物)と日本国債金利(10年物)のスプレッド推移について、先の重回帰モデルに基づいて要因分解を行った結果が図表3である。長期的に見ると、米国債金利のスプレッドの縮小や実質GDP成長率予想の低下がスプレッドの縮小方向に寄与していた。また、金融政策の観点に注目すると、日銀の国債買入とYCCはスプレッド拡大方向に寄与していたが、マイナス金利政策とオーバーシュート型コミットメントの導入はスプレッドの縮小方向に寄与していたことが分かる。

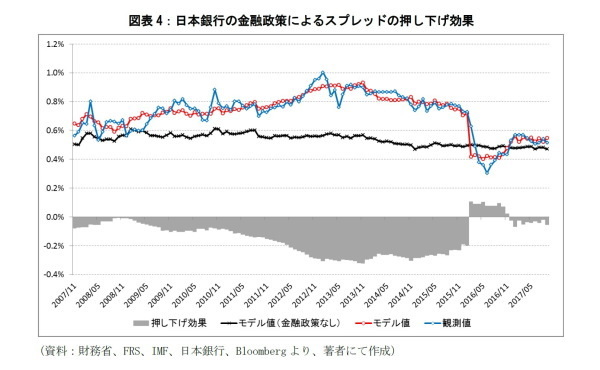

次に、これまでの日本銀行の金融政策によって日本国債金利(20年物)と日本国債金利(10年物)のスプレッドがどの程度押し下げられていたのか、その効果に着目する。日本銀行の国債保有比率がゼロ、物価の安定目標もマイナス金利政策もYCCも導入されていない(D1=1、 D2=D3=D4=0)状況を「日本銀行による金融政策がなかった場合」のスプレッドのモデル値と仮定する。このときの、金融政策がなかった場合のモデル値と元々のモデル値との差分を、本稿では「スプレッドの押し下げ効果」と呼ぶことにする。これは、図表3における「物価の安定目標要因」「日銀の国債買入要因」、「マイナス金利政策要因」、「YCC要因」の合計値となる(図表4)。

この分析に基づくと、包括緩和政策の期間(2010年10月末~2013年3月末)において、スプレッドはすでに0.296%押し上げられていた。これは主に日本銀行の残存1年以上7年未満における国債保有割合が残存7年超のものに比べて大きかったことが影響しており、その結果、スティープニング方向に寄与しスプレッドを拡大させていた。しかし、量的・質的金融緩和政策の導入後より、日本銀行の保有する国債のデュレーションが長期化していくのに伴って、徐々にスプレッドが縮小する方向に推移した。さらに、マイナス金利政策導入の効果も加わって、一時スプレッドは0.107%まで逆に押し下げられた。その後のYCCとオーバーシュート型コミットメント導入時にマイナス金利政策による押し下げ効果をおおよそ回復したものの、物価の安定目標と連動するように環境が変化したことが縮小方向に寄与したことで、両者の効果はほとんど相殺されている。量的・質的金融緩和導入後から2017年9月末までの期間で0.241%押し下げられているが、その内訳は日本銀行による国債買入よる押し上げ効果の0.064%、物価の安定目標による押し下げ効果の0.333%、マイナス金利政策とYCCの組み合わせによる押し上げ効果の0.028%ということになる。包括緩和政策導入時の押し上げ効果との総和で0.055%の押し上げ効果に留まっており、当該スプレッドは金融政策なしのモデル値(0.5%程度)の周辺を推移している状況にある(*5)。

-----------------------------------

(*5)日本国債金利(30年物)と日本国債金利(10年物)のスプレッドでも同様の分析を行ったが、直近において金融政策なしのモデル値周辺を推移している状況は同じであった。よって、日本国債金利(30年物)についても押し下げ効果の大部分は日本国債金利(10年物)の押し下げ効果で説明される。

-----------------------------------

◆金融政策による日本国債金利(20年物)の押し下げ効果

上記の分析結果をまとめると、2017年9月末時点で日本国債金利(20年物)は金融政策によって1.207%(1.262%-0.055%)押し下げられている。しかし、その大部分は日本国債金利(10年物)の押し下げ効果で説明でき、スプレッドには金融政策による押し下げ効果はほとんど見られない状況にある。

よって、本稿の分析に基づくと、日本銀行が量的・質的金融緩和政策を解除し、金融緩和の出口へ舵を切った場合、日本国債金利(10年物)とスプレッドが押し下げられている分を戻すことで、0.965%(0.724%+0.241%)程度の金利上昇がありうるということを示唆している。それに加えて、包括緩和政策の分まで戻す場合は、さらに0.242%(0.538%-0.296%)程度の金利上昇も想定しうる。

ところで、直近に発表されたIMF WEOにおける今後5年間の実質GDP成長率予想の平均値(0.610%)と、2017年9月末の予想インフレ率(インフレスワップ市場におけるブレークイーブンインフレ率:5年先5年間の平均値)(0.365%)の合計値が0.975%で、量的・質的金融緩和政策導入直前の日本国債金利(10年物)と日本国債金利(5年物)のターム・スプレッド(0.420%)を加えたとしても、その合計値が1.395%、であることを考えると、本稿のモデルによる押し下げ効果の推定値は妥当な水準にあるものと考えられる。

ただし、金融政策以外にも米国債金利や実質GDP成長率予想の動向によって金融政策なしのモデル値が変動することで、押し下げ効果も変動する点には留意が必要である。特に、米国は金融緩和政策を解除していく方向性が示されているが、米国債金利が一方的に上昇していく中で、YCCによって日本国債金利(10年物)がゼロ%近辺を推移するような状況が今後生じた場合、日本国債金利(10年物)への押し下げ効果がさらに大きくなることで、金利上昇リスクが増大することも懸念される。

金融政策を解除したときに想定されるイールドカーブの動き

以上の分析から、金融政策による押し下げ効果が全て解消される場合、スプレッドにはほとんど押し下げ効果は見られないため、超長期金利は日本国債金利(10年物)の戻しの分だけパラレルシフトすることが予想される。しかし、押し下げ効果が解消される際には、その順序に多少の違いが出てくるものと考えられる。

金融政策の解除は物価の安定目標の達成後から始まることが想定されるが、その場合、本稿の分析における物価の安定目標要因から解消していくことになる。期待インフレ率が2%を達成すると、スプレッドは0.359%上昇し、日本国債金利(10年物)は0.116%低下する。よって、当初はイールドカーブがスティープニング方向動くことが予想される。その後は、その他の押し下げ効果が解消されることで日本国債金利(10年物)の分だけ全体的に金利上昇しつつ、スプレッドはフラットニング方向に動くものと考えられる。

福本勇樹(ふくもと ゆうき)

ニッセイ基礎研究所 金融研究部

准主任研究員

【関連記事 ニッセイ基礎研究所より】

・

金融政策の10年国債金利への影響を振り返る-金融政策による金利の押し下げ効果の測定

・

主成分分析の観点から見た日本国債金利と米国債金利の連動性-アベノミクス下のイールドカーブの変化を振り返る

・

発達障害について考える-共に生きる社会の構築

・

企業年金における積立比率の上昇要因と今後の留意点

・

予想インフレ率の上昇と運用資産への影響