要旨

戦後2番目の長さとなった今回の景気回復に実感が伴わない理由のひとつは、経済成長率に比べ個人消費の伸びが低いことである。アベノミクス始動後の個人消費の伸びは年平均で0.5%と実質GDP成長率の3分の1にすぎない。

そもそも、日本では消費の伸びが実質GDP成長率を上回る消費主導の景気回復を経験したことがほとんどない。景気後退期には個人消費の落ち込みが緩やかで、景気の下支え役になるというプラス面があるものの、景気回復が長期化するほど個人消費の相対的な弱さが浮き彫りになるというジレンマがある。

一方、米国では、景気回復局面における個人消費の伸びと実質GDP成長率はほぼ等しく、景気回復と個人消費の回復が両立することが多い。

日本では、景気回復局面における個人消費の伸びが実質GDP成長率を1%近く下回る(1980年以降の平均)。労働分配率の低下、財産所得、社会給付・負担、税負担なども含めた可処分所得の低迷、交易条件の悪化が個人消費の押し下げ要因となっている。

先行きは、株価上昇による資産効果や賃上げに伴う労働分配率の上昇は期待できるものの、賃上げの加速は企業収益の圧迫要因にもなる。過去の景気回復局面では、労働分配率が上昇し始めると企業収益の伸びが大きく鈍化し、景気がピークアウトすることが多かった。今回の景気回復局面で個人消費の本格回復が実現する可能性は低いだろう。

日本経済のジレンマ

日本では消費主導の景気回復が実現せず

2012年12月に始まった今回の景気回復はいざなぎ景気の57ヵ月を抜き、戦後2番目の長さとなったことは確実だが、その一方で景気回復の実感が乏しいという声が多く聞かれる。

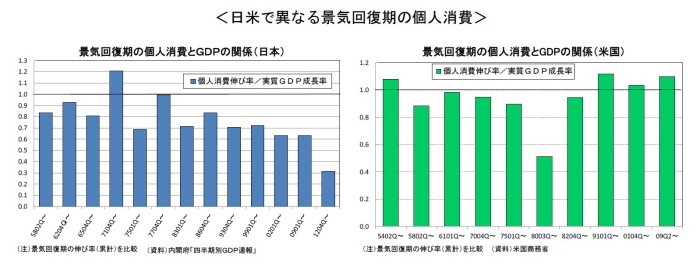

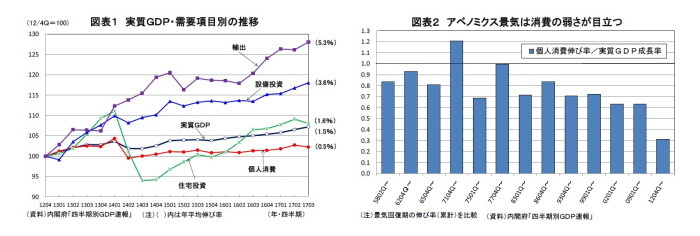

その理由のひとつには、経済成長率が過去の大型景気に比べて低水準にとどまっていることもあるが、それ以上に大きいのは個人消費の伸びが極めて低いことだろう。安倍政権が発足した2012年10-12月期(景気の谷)を起点とした約5年間で実質GDPは年平均で1.5%伸びているが、個人消費の伸びは年平均0.5%にすぎない(図表1)。低成長下では消費の伸びも低くなる面があることは確かだが、実質GDP成長率に対する相対的な伸びも約3分の1にすぎず、過去の景気回復局面の中で最も低くなっている(図表2)。アベノミクス開始以降の経済成長を牽引しているのは輸出、設備投資の企業部門でそれぞれ年平均5.3%、3.6%とGDPの伸びを大きく上回っている。

そもそも、日本では消費主導の景気回復が実現したことがほとんどない。GDP統計で遡ることができる1955年以降、景気回復局面は今回が13回目となるが、個人消費の伸びが実質GDP成長率を上回ったのは、1971年10-12月期を谷とした第7循環の景気回復期のみである。景気回復局面における実質GDPに対する個人消費の相対的な伸びは平均で0.77と低い。個人消費の伸びが実質GDP成長率を上回ることを消費主導の景気回復とすれば、それが実現したことはほとんどないと言ってもよい。

個人消費の日米比較

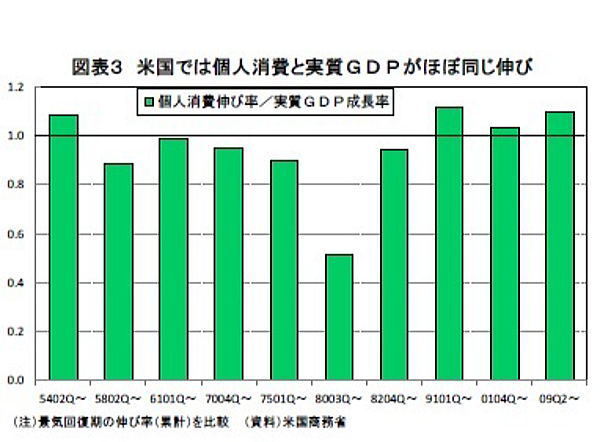

一方、米国では景気回復と個人消費の回復が両立することが多い。米国の景気回復局面は1950年以降では今回が10回目となるが、そのうち4回は個人消費の伸びが実質GDP成長率を上回っている(図表3)。特に、1990年以降の景気回復期では今回も含めて3回連続で個人消費の伸びが高くなっている。実質GDP成長率に対する個人消費の相対的な伸びは平均で0.95と1に近い。

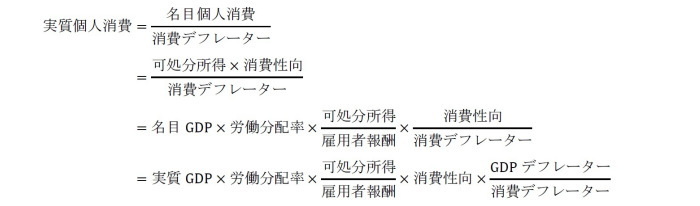

ここで、実質個人消費(伸び率)と実質GDP成長率の乖離を要因分解することにより、景気回復局面における個人消費の動向に日米で差が生じる理由を探った。

実質個人消費は以下のように変形できる。

したがって、

となり、 実質個人消費(伸び率)と実質GDP成長率の乖離は

に要因分解することができる。

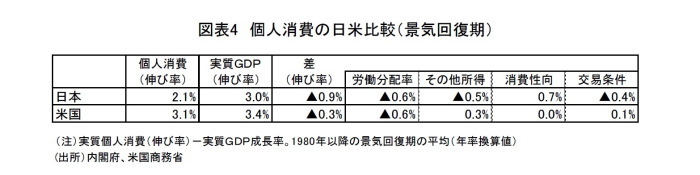

図表4では、1980年以降の景気回復期における実質個人消費の伸び率と実質GDP成長率の差とその要因分解の結果を示した。

まず、1980年以降の景気回復期における実質個人消費、実質GDPの伸び(年平均)は日本では2.1%、3.0%、米国では3.1%、3.4%となっている。両者の差(個人消費-GDP)は日本が▲0.9%、米国が▲0.3%である。

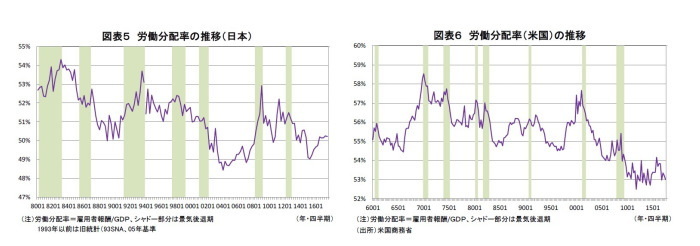

内訳をみると、日米ともに労働分配率の低下が個人消費の伸びを抑制している点は共通している(日米ともに▲0.6%)。これは、付加価値(GDP)の変動に対して雇用、賃金の調整は緩やかとなることが多いため、労働分配率は景気循環と逆方向に動く(景気回復期に低下、景気後退期に上昇)性質があることを反映している(図表5、6)。

一方、その他所得要因は日米で大きく異なっている。日本は▲0.5%の大幅マイナスとなっているのに対し、米国では逆に0.3%のプラスとなっている。その他所得は、財産所得(純)、社会給付・負担、税負担などから構成される。米国では景気回復期には企業収益の改善に伴う配当収入の増加や金利上昇に伴う利子所得の増加が可処分所得の押し上げに寄与する傾向があるのに対し、日本では家計の株式保有比率が低いことから配当増の恩恵が小さく、超低金利の長期化で利子所得の増加がほとんど見込めない。このため、景気回復期に可処分所得の伸びが雇用者報酬の伸びを下回る傾向がより顕著になっている。また、近年はマクロ経済スライドや特例水準の解消によって年金給付額が抑制される一方、年金保険料率が段階的に引き上げられていることも可処分所得の抑制要因となっている。

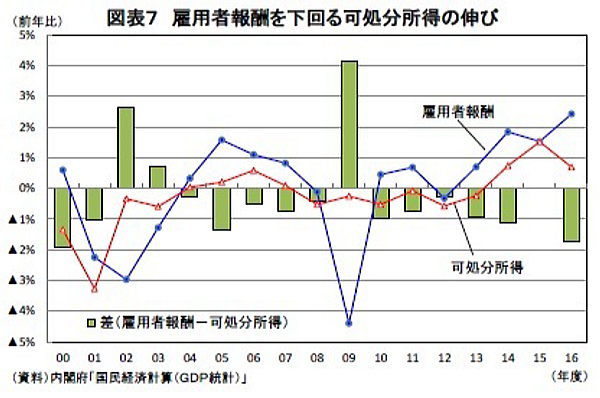

2004年度以降、リーマン・ショック後の大型景気対策で家計支援策が実施された2009年度を除いて、全ての年で可処分所得の伸びが雇用者報酬の伸びを下回っている(図表7)。

消費性向については、米国が0.0%とほぼニュートラル、日本が0.6%と大幅なプラスとなっている。一般的に、景気回復期には消費者マインドの改善や株価上昇に伴う資産効果から消費性向は上昇しやすいと考えられるが、日本の場合は高齢化による貯蓄率の低下(消費性向の上昇)という人口動態面からの構造要因が大きく影響している可能性が高い。また、バブル崩壊後には景気回復期でも所得が低迷している時期が長かったため、いわゆるラチェット効果(所得が減少しても過去の消費水準を維持しようとすること)が消費性向の押し上げに寄与していることも考えられる。いずれにしても、将来不安や節約志向などによる消費性向の低下が消費低迷の主因でないことは確かだ。

最後に、交易条件は米国では0.1%と小幅なプラスだが、日本では▲0.4%とはっきりとしたマイナスとなっている。交易条件の悪化は消費デフレーターの上昇率がGDPデフレーターの上昇率よりも高いことを意味する。日本の景気回復は、円安や海外経済の拡大を背景とした輸出の増加によってもたらされることが多いが、円安は輸入物価の上昇をもたらす。また、海外経済が好調な時には、世界的な需要の強さを反映し原油価格が上昇していることが多く、このことも輸入物価の上昇につながる。輸入物価の上昇は川上から川下への価格転嫁を通じて消費デフレーターの上昇要因となるが、輸入はGDPの控除項目であるため、輸入デフレーターの上昇自体はGDPデフレーターの押し下げ要因となる。このため、景気回復期には家計にとっての交易条件(GDPデフレーター/消費デフレーター)は悪化しやすくなるのである。

米国では労働分配率の低下による押し下げをその他所得、交易条件の改善による押し上げがカバーすることにより、個人消費と実質GDPの伸びが同程度となる。一方、日本では消費性向の上昇が消費を押し上げるものの、労働分配率、その他所得、交易条件による押し下げが大きいために、景気回復局面では個人消費の伸びが実質GDP成長率を大きく下回る傾向がある。景気後退期には個人消費の落ち込みが相対的に小さく景気の下支え役になるというプラス面もあるが、景気回復が長期化するほど個人消費の相対的な弱さが浮き彫りとなり、景気回復が実感しにくくなるというジレンマがある。

個人消費の本格回復へのハードルは高い

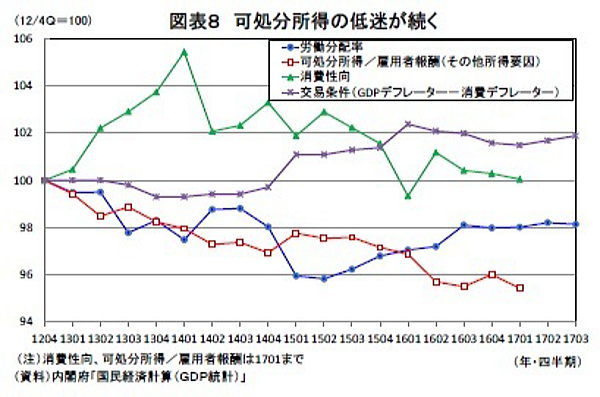

今回の景気回復局面では、過去と同様にその他所得要因(可処分所得/雇用者報酬)が個人消費を大きく押し下げている。一方、消費性向は消費税率引き上げ前の駆け込み需要で2013年度末にかけて急上昇したが、その後は低下傾向が続いており、今回の景気回復局面を通してみれば、個人消費に対してほぼニュートラルとなっている。また、これまでは個人消費の下押し要因となることが多かった交易条件は、原油価格が大幅に下落した時期が長かったこともあり、今回はむしろ改善傾向となっている(図表8)。

先行きについては、消費性向は株価上昇に伴う資産効果などから上昇する可能性があるが、貯蓄率がゼロ%に近い低水準(2016年度の家計貯蓄率は2.0%)となっていることからすれば、上昇が長期的に持続することは考えにくい。

また、2005年度に開始された年金保険料率の段階的な引き上げは2017年度で打ち止めとなるが、マクロ経済スライドによる年金給付額の抑制は引き続き実施されるため、可処分所得の伸びが雇用者報酬の伸びを下回る状況はその後も継続するだろう。さらに、足もとの原油価格の上昇は交易条件の悪化を通じて個人消費の下押し要因となる。

期待できるのは賃上げの加速による労働分配率の上昇だ。景気が回復基調を強める中、安倍首相は経済界に対し3%の賃上げ要請を行い、経団連の榊原会長も賃上げは社会的な要請であると発言するなど、ここにきて賃上げの機運は高まっている。2018年の賃上げ率は前年よりも明確に高まることが予想される。

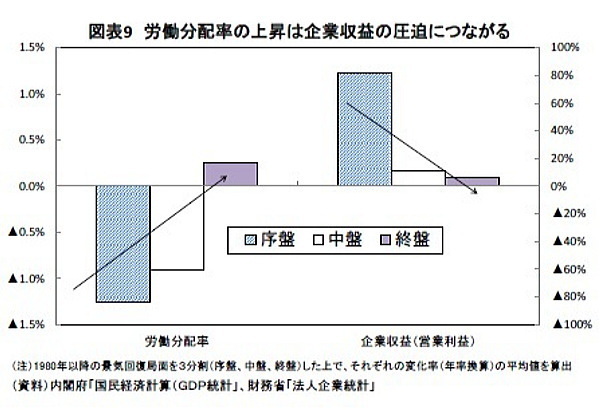

しかし、賃上げの加速は言うまでもなく人件費の増加を通じて企業収益の圧迫要因となる。過去を振り返ってみると、景気回復局面の序盤は労働分配率が低下する一方、企業収益が大きく改善するが、景気回復局面の終盤には労働分配率が底打ちから上昇に転じる一方、企業収益の伸びが大きく鈍化し、やがて景気がピークアウトするというパターンを辿ることが多いことが分かる(図表9)。

足もとの企業収益は過去最高水準にあるが、先行きは人件費や原材料費などのコスト増を主因として増益率が鈍化することが予想される。個人消費の伸びが実質GDP成長率を持続的に上回ることは難しく、今回の景気回復局面で個人消費の本格回復が実現する可能性は低いだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査室長

【関連記事 ニッセイ基礎研究所より】

・目指すべき賃上げ率は4%

・景気好調下で弱まる物価の基調~既往の円高と個人消費の弱さが物価を下押し

・年金改革ウォッチ 2017年11月号~ポイント解説:経済成長率と賃金上昇率の乖離

・目指すべき賃上げ率は4%

・2017~2019年度経済見通し