シンカー:日本のCPIの分析を米国に応用すると、これまでの一貫したインフレ期待の縮小トレンドに変化が生まれつつあることが確認できる。グローバルなインフレ動向は転換点にあるようで、政府・日銀は粘り強い政策対応により、デフレ完全脱却を成し遂げられるかが注目である。マーケットは、日銀の金融緩和の出口への警戒感により、円高や株安が進行してきた。しかし、因果関係は逆で、マーケットが警戒すればするほど、2%の物価目標の達成は困難となるため、日銀の金融緩和の出口は遅れることになる。黒田総裁の再任を含む新たな日銀の執行部も、粘り強く現在の金融緩和の枠組みを維持し、政府との共同目標である2%を目指していくことになるだろう。マーケットの警戒感が薄れ、円安の動きが再開し、強い景気の動きとともに、日銀が物価のリスク判断を下方から中立に変更しないかぎり、金融政策の変更はないだろう。長期金利の誘導目標の引き上げで、副作用が懸念されるフラットすぎる現在のイールドカーブの修正に踏み出せる必要条件は、コアコア消費者物価指数(除く生鮮食品・エネルギー)の1%程度の上昇、展望レポートのでの物価のリスク判断が下方から中立化、そして円安の動きが再開することであると考える。ハト派な新執行部の下でこれらの条件が満たされるのは、現執行部で想定されたよりも遅れ、2019年半ばになるだろう。

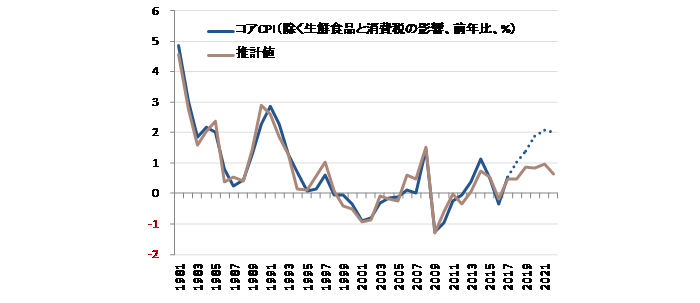

日本のコアCPI(生鮮食品と消費税除く)前年比は、国内の物価上昇圧力を示す総賃金前年比、海外からの物価上昇圧力を示す米国CPI前年比、そしてドル・円の動き(3年前比)でうまく推計(1981年からのデータ)できる。

コアCPI=-0.73+0.24総賃金+0.31米国CPI+0.02ドル円3年前比+0.99アップダミー(誤差が1SD以上は1、1985・1992・1993・2008・2009年)-0.69ダウンダミー(誤差が-1SD以下は1、1988・1989・2000・2001・2005・2016年)、R2= 0.95

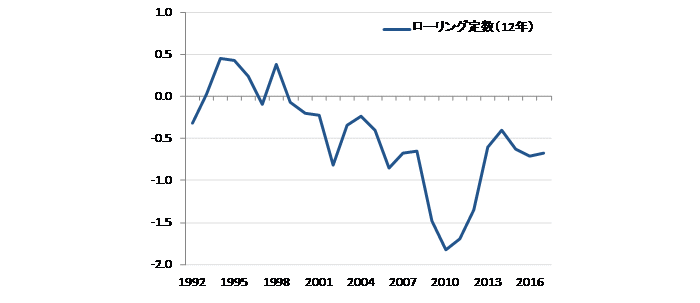

総賃金、米国のCPI、そしてドル・円に変化がない、即ち国内・海外・為替からの物価上昇圧力がゼロである時のコアCPI前年比の水準を意味するモデルの定数項は-0.72%となっている。

このマイナスの定数項は、日本経済に染み付いたデフレ期待(企業や家計の賃金・物価が上がりにくいことを前提とした考え方や慣行)と、これまでの抑制的な日銀の金融政策(デフレファイターではなく、いつでもインフレファイターであった)によるものであると考えられる。

景気拡大が相当強くなり、政策コミットメントの持続(景気・物価のオーバーシュートも許容している)に対する信認が更に強くなり、デフレ期待が払拭されれば、理論的には定数項はゼロになるはずだ。

そして、物価上昇が継続し、デフレ期待がしっかりとしたインフレ期待に転じれば、定数項は若干のプラスになる可能性もある。

失業率(または需給ギャップ)と物価上昇率の関係であるフィリップスカーブの期待インフレ率上昇にともなう上方シフトを意味し、これが日銀の物価目標達成の理論的な裏づけとなっている。

1981年からの一貫した推計では定数は-0.72%となるが、12年ごとにローリング推計(1年ごとにずらして推計)していくと、定数の動きが観察できる。

1990年代半ばまでは定数は若干のプラスであり、インフレ期待は生き残っていたと考えられる。

1997・8年の金融危機以降、企業のデレバレッジが激しくなり、企業貯蓄率の上昇に象徴される過剰貯蓄が総需要を破壊していき、デフレとともにインフレ期待も消滅し、定数はマイナスに入っていった。

現在、財政・金融政策を総動員したグローバル経済の持ち直し、そしてアベノミクスの効果もあり、日本のデフレ期待は最悪期から縮小している。

しかし、物価に対する期待が動いていることは推計で確認できるが、まだマイナス圏内(-0.5%程度)で、インフレ期待の復活とそれにともなうデフレ完全脱却へは道半ばであることが確認できる。

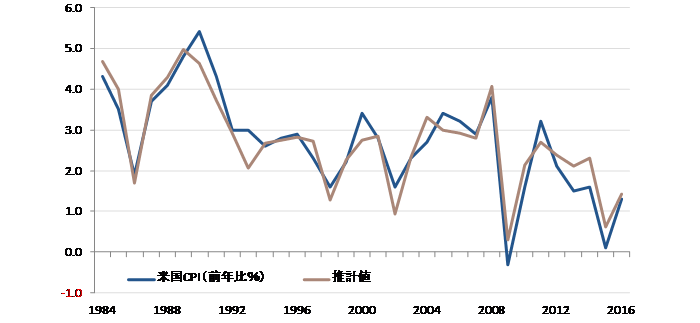

米国のCPI前年比も、国内の物価上昇圧力を示す総賃金前年比、海外からの物価上昇圧力を示すCRB国際商品指数前年比、そしてドルインデックス(3年前比)の動きでうまく推計(1984年からのデータ)できることがわかった。

米国CPI=1.48+0.20総賃金+0.01CRB国際商品指数-0.03ドルインデックス3年前比+0.99アップダミー(誤差が1SD以上は1、1984・1985・1989・1990・1991・2001・2008年)-0.68ダウンダミー(誤差が-1SD以下は1、1986・1998・2015年)、R2= 0.95

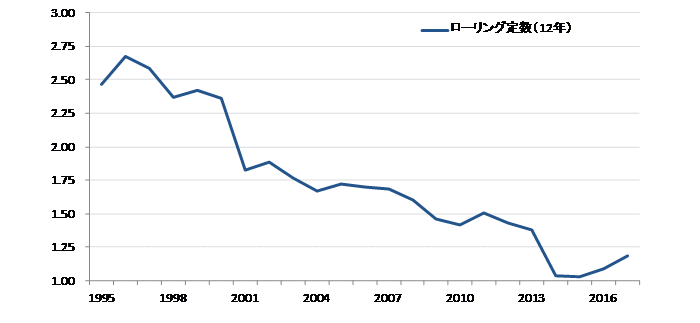

1984年からの一貫した推計では定数は1.48%となり、日本と比較し、インフレ期待が強いことが確認できる

12年ごとにローリング推計(1年ごとにずらして推計)し定数の動きが観察すると、1990年代前半からIT革命などによる生産性の向上を経て一貫して低下し、インフレ期待が弱くなってきていることも確認できる。

しかし、1%程度で底を打った後、現在は持ち直しの局面にあるようで、米国の賃金上昇とそれにともなうインフレ期待の上方シフトが、実際の物価上昇圧力を強くする可能性があることには注意が必要だろう。

グローバルなインフレ動向は転換点にあるようで、政府・日銀は粘り強い政策対応により、デフレ完全脱却を成し遂げられるかが注目である。

マーケットは、日銀の金融緩和の出口への警戒感により、円高や株安が進行してきた。

しかし、因果関係は逆で、マーケットが警戒すればするほど、2%の物価目標の達成は困難となるため、日銀の金融緩和の出口は遅れることになる。

黒田総裁の再任を含む新たな日銀の執行部も、粘り強く現在の金融緩和の枠組みを維持し、政府との共同目標である2%を目指していくことになるだろう。

マーケットの警戒感が薄れ、円安の動きが再開し、強い景気の動きとともに、日銀が物価のリスク判断を下方から中立に変更しないかぎり、金融政策の変更はないだろう。

長期金利の誘導目標の引き上げで、副作用が懸念されるフラットすぎる現在のイールドカーブの修正に踏み出せる必要条件は、コアコア消費者物価指数(除く生鮮食品・エネルギー)の1%程度の上昇、展望レポートのでの物価のリスク判断が下方から中立化、そして円安の動きが再開することであると考える。

ハト派な新執行部の下でこれらの条件が満たされるのは、現執行部で想定されたよりも遅れ、2019年半ばになるだろう。

図)コアCPI(生鮮食品と消費税除く)の推計

図)コアCPI推計の定数項(インフレ期待要因)

図)米国のCPIの推計

図)米国のCPI推計の定数項(インフレ期待要因)

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司