NISAは開始当初から「非課税」が強調されてきた。もちろん、この「非課税」は投資家にとって大きなメリットである。しかし、NISAにはデメリットや注意しなければならない点もある。特に非課税期間は最長5年と定められており、この5年の期間の終了時は要注意だ。

目次

NISA(ニーサ)とは?(概要とメリット)

2014年1月から始まったNISA(ニーサ)とは「少額投資非課税制度」の愛称であり、文字通り毎年120万円までの少額投資に対して、そこから得られる利益は非課税となる制度である。具体的には、公募株式投資信託や上場株式(以下、株式等)に投資をした場合に得られる配当・分配金や譲渡益には、その取得から最長5年間は所得税・住民税[所得税:15%、住民税:5%、復興特別所得税:所得税額の2.1%(合計20.315%)]が課されない。

売却で利益が出ても、配当等を受け取っても、非課税になるのはNISAの最大の特徴であり、投資家から見ても大きなメリットだ。証券会社や銀行も、この「非課税」という特徴を前面に押し出してキャンペーンを行ってきた。「非課税」やそれに伴う金融機関のキャンペーンに惹かれて、NISAの口座開設手続きを踏んだ投資家も少なくないはずだ。

見過ごされやすいNISAのデメリット

「非課税」というメリットが強調された一方で、NISAのデメリットについて、認識している投資家は多くない。NISAに関する説明資料等には、デメリットについても説明されているが、文字が小さかったり目立たない位置に説明されていたりするケースがある。

一方、投資家側から考えても、非課税であれば何も損することはないと感じるため、仮にデメリットの説明を聞いたり読んだりしても見過ごすかもしれない。しかし、NISAには確かにデメリットが存在する。場合によっては損失が発生したにもかかわらず課税されることさえも生じ得る。

投資限度額は年間120万円

NISAの非課税投資枠は1年あたり120万円である。そのため、個別株投資を検討している場合は注意が必要だ。50万円の株式3銘柄に投資したい場合、2銘柄を購入できるが、3銘柄目は、残りの非課税投資枠20万円があるにもかかわらず、NISAで購入することができない。また、投資単位が120万円を超えているような銘柄はNISAで投資不可能だ。

NISAは損益通算ができない

損失が発生しても損益通算ができない点もデメリットだ。NISAで株式等を売買して利益が発生しても非課税となるが、損失が発生してもその損失は税計算上ないものとみなされるためだ。

例えば、NISAではない課税口座で、同一年内にC株式の売買で50万円の利益が発生し、D株式の売買で50万円の損失が発生していたとする。このケースでは、利益と損失を相殺する損益通算が可能であり、税金は発生しない。仮にC株式の利益に対して税金が源泉徴収されている場合でも、確定申告をすることにより取り戻すことができる。

一方、同じ売買でもC株式が課税口座でありD株式がNISA口座であった場合、D株式の損失は損益通算に利用できず、C株式の売買による50万円の利益に対する税金約10万円を納める必要がある。NISAの利用により税負担が増えてしまったケースとなる。

また、NISAで発生した損失は、翌年に損失を繰越して翌年の利益と相殺する「損失の繰越控除」も利用することはできない。

NISAのメリット・デメリットとはどのような点でしょうか?

冨田 和成さん

株式会社ZUU

代表取締役

NISAは、大きなメリットである利益が出た場合に非課税になる一方で、損失をしてしまうケースでも税務上なかったものと見なされてしまいます。本来、株式や投資信託の損失は、その他の株式・投資信託の利益と相殺することが可能ですが、NISA用の口座ではこれができません。

また、金融商品売却の際に損失が出たとしても、損失を3年間繰越ができる制度(上場株式等に係る譲渡損失の損益通算及び繰越控除)を利用できないというデメリットもあります。

冨田 和成さん

株式会社ZUU

代表取締役

NISAは、大きなメリットである利益が出た場合に非課税になる一方で、損失をしてしまうケースでも税務上なかったものと見なされてしまいます。本来、株式や投資信託の損失は、その他の株式・投資信託の利益と相殺することが可能ですが、NISA用の口座ではこれができません。

また、金融商品売却の際に損失が出たとしても、損失を3年間繰越ができる制度(上場株式等に係る譲渡損失の損益通算及び繰越控除)を利用できないというデメリットもあります。

神奈川県出身。一橋大学在学中にIT分野にて起業。2006年大学卒業後、野村證券株式会社に入社。本社の富裕層向けプライベートバンキング業務、ASEAN地域の経営戦略担当等に従事。2013年3月に野村證券を退職。同年4月に株式会社ZUUを設立し代表取締役に就任。

NISAのメリットは?

ここまでNISAのデメリットを紹介してきたが、NISAには様々なメリットもある。

NISAのメリットにはどのようなものがあるのか紹介していこう。

利益が非課税

NISAの最大のメリットといえば、やはりNISA口座では年間投資額120万円までは利益に対する税金がかからないことだろう。

NISA口座以外の口座で投資した場合には、投資で得た利益に対して20.315%の税金がかかる。つまり、NISA口座ではこの約20%程度の税金分得になるということだ。

NISAには年間投資額が120万円までという制限はあるが、月に直すと10万円程度だ。月に10万円以上も投資しようという人でなければ、NISA口座を使うのが賢いだろう。

NISA口座なら手数料無料の金融機関が多い

NISA口座のもう1つの大きなメリットは、国内株式や投資信託の取引手数料が無料になる金融機関が多いということだ。

参考に大手証券会社の通常の取引手数料とNISA口座での取引手数料をまとめた。

| 証券会社 | 投資金額 | 非NISA口座 | NISA口座 |

|---|---|---|---|

|

SBI証券 |

10万円 | 99円 | 0円 |

| 30万円 | 275円 | 0円 | |

| 100万円 | 535円 | 0円 | |

|

楽天証券 |

10万円 | 99円 | 0円 |

| 30万円 | 275円 | 0円 | |

| 100万円 | 535円 | 0円 | |

|

松井証券 |

10万円 | 0円 | 0円 |

| 30万円 | 0円 | 0円 | |

| 100万円 | 1,100円 | 0円 |

ネット証券では取引手数料が元々安くなっているとはいえ、取引手数料を気にせず取引できるのは嬉しい。

上記の3証券会社以外にも手数料無料の証券会社は存在するので、NISA口座を開設するならチェックしておきたい。

詳しくはこちら

NISA口座おすすめランキング、銀行と証券10社を徹底比較

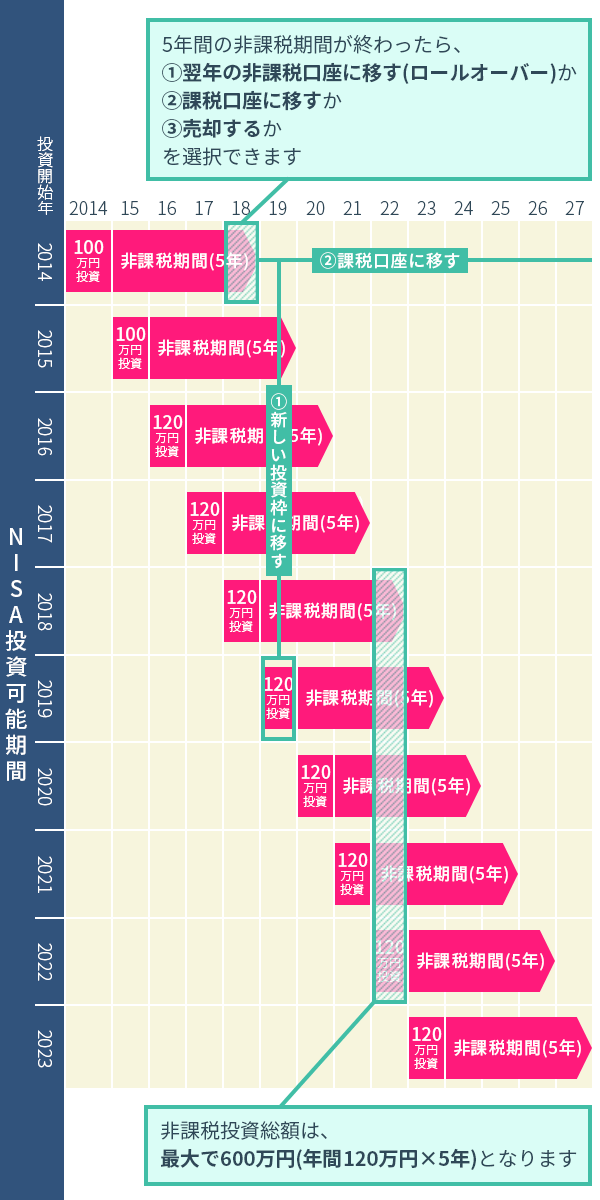

5年後に非課税期間が終了するとどうなる?

NISAのデメリットをいくつか取り上げた。しかし、最大のデメリットは5年後の非課税期間が終了するときに発生する可能性がある。

まずは非課税期間が終了する5年後にどうなるのかを整理する。一般に“5年後”と言われるが、NISAの非課税期間が5年間であるからといって、株式等を購入してからちょうど5年後に非課税期間が終了するわけではない。例えば、2014年にNISAで購入した株式等は、2018年末に非課税期間が終了する。2014年初に購入した株式にとっては2018年末までの5年間であるが、2014年末に購入した株式にとっては2018年末までの4年程度しかないことは注意しておきたい。そのため、厳密には非課税期間は“最長5年“と説明されることが多い。

最長5年の非課税期間が終了したときの選択肢

さて、その“最長5年”の非課税期間が終了する時にはどうすればいいのか。投資家には3つの選択肢ある。

- 非課税期間が終了するまでに売却する

- 翌年の非課税投資枠に移管する(ロールオーバー)

- 課税口座に移管する

まずは、売却するケースを考える。NISAで購入した株式等は、購入した直後から非課税期間が終了するまでの間、いつでも売却可能だ。売却価格が購入価格よりも高ければ、利益が発生するが課税されずにNISAの非課税というメリットを享受できる。一方、売却価格が購入価格より低ければ、NISAで取引したメリットはなかったことになる。また、前述のとおりNISAで発生した損失は損益通算に利用できない。

非課税期間終了時のロールオーバーとは?

選択肢の一つが、非課税期間が終了する翌年の非課税投資枠に移管(ロールオーバー)することだ。例えば、2014年にNISAで購入して保有し続けた株式等の非課税期間は2018年末に終了する。同一金融機関で2019年もNISAを利用する場合、2019年の非課税投資枠に2014年にNISAで購入した株式等を移管(ロールオーバー)することができる。

2019年の非課税投資枠に移管した株式等の非課税期間は2019年に新たにNISAで購入したものと同様に扱われるため、実質的に非課税期間を5年間延長することになる。なお、2014年に購入した株式等の評価額が、非課税投資枠の120万円を超えるとしてもロールオーバーは可能である。

NISA制度のイメージ

ロールオーバーは非課税期間が実質的に延長できる便利な仕組みだが、注意点もある。まず、同一金融機関でしかロールオーバーできない。また、非課税期間終了の翌年の非課税投資枠にロールオーバーをした場合、ロールオーバーした評価額分が非課税投資枠を使ったことになり、その分新規に投資できる額が少なくなる。ロールオーバーした評価額が120万円以上の場合、非課税投資枠を全て使い切ることになり、その年はNISAで新規投資はできなくなる。

さらに、NISAは恒久的な制度ではないため、ロールオーバーが永遠にできるわけではない。現状ではNISA制度は2014年から2023年まで非課税投資枠を設定可能とされている。2014年に購入した株式等を2019年の非課税投資枠にロールオーバーしても、2024年には非課税投資枠は存在しないため再度ロールオーバーを行うことはできない。

【関連記事】NISAのロールオーバー、いつまでにしないと損する?

課税口座に移管するとは?

非課税期間が終了する際の第3の選択肢は課税口座に移管することである。課税口座とは利益が出た場合に税金が発生する口座である。非課税期間内に売却せず、期間終了時に、ロールオーバーできる非課税投資枠もない場合はこの選択肢のみとなる。この際、非課税期間が終了する時点の価格で課税口座に移管される。その後の税計算では、非課税期間終了時点の価格で購入したものとみなされる。

例えば、NISAで購入した120万円の株式等が課税口座への移管時に値上がりしており、150 万円になっていたとする。この場合、150万円で購入したのと同様にみなされて、今後の損益及び税金が計算されることになる。以後、170万円でこの株式等を売却した場合、150万円との差額20万円に課税される。当初は120万円で購入したため、実際は50万円の利益が出ているが20万円分にしか課税されない。

手続きが煩雑なNISA

2014年のNISA制度開始前から、手続きが複雑である点がデメリットとして指摘されてきた。改善の傾向は見られるが、現在も複雑な事務手続きは投資家の負担になっている。

当初、NISAの口座開設には基準日である2013年1月1日時点の住所が確認できる「住民票」等が必要であった。特に、基準日以降、口座開設までに転居があった場合は、以前住んでいた自治体が発行する「住民票の除票」や戸籍地で「戸籍の附票」を用意する必要があった。この点は、マイナンバー(個人番号)の提出が義務付けられたことにより改善され、2018年分のNISAの開設手続きからは上記の「住民票」等は不要となった。しかし、一方でマイナンバー(個人番号)の提出義務が投資家に敬遠される理由にもなっている。

また、必要書類を揃えて金融機関に提出しても、NISAですぐには取引できない煩わしさもある。NISAは年ごとに1つの金融機関にしか開設できない。そのため、投資家がNISAの口座開設を金融機関に希望した場合、金融機関は税務署を通して2重口座の開設にならないように確認する。この税務署側での確認が完了するまでに1~2週間程度かかるからだ。この点は現在も改善されていない。

NISAは年単位で金融機関を変更することができるが、現在でも非常に煩雑な手続きを踏まなければならない。金融機関から必要書類を取り寄せたり、定められた期間内に手続きしたりするのは想像以上に大変だ。

例えば、ある投資家が2017年までA証券でNISAを利用していたが、2018年はB銀行で利用したいとする。この場合、投資家はA証券に「金融商品取引業者等変更届出書」を提出し「勘定廃止通知書」を発行してもらい、B銀行に「非課税口座開設届出書」とともにA証券から受け取った「勘定廃止通知書」を提出する必要がある。なお、手続き可能な期間は、2017年10月1日から2018年9月 30 日と定められている。2018年初からB銀行でNISAを利用したい場合、2017年10月1日以降、早期に手続きを完了させなければならない。

損失したのに税金を払う必要がある?NISA最大のデメリット

問題となるのは、課税口座に移管時に値下がりしているケースだ。120万円購入した株式等が移管時に80万円まで値下がりしていたとしよう。この場合、80万円で購入したと同様に扱われる事となる。移管後、100万円で売却した場合、80万円との差額で利益の20万円に対して課税され約4万円の税金を支払うことになる。しかし、当初120万円で購入したため、実際のところ投資家は20万円の損失を被っている。つまり、実質20万円の損失が発生したにもかかわらず約4万円の納税が必要となる。

上記のケースがNISAの最大のデメリットと言えるだろう。投資家が損失を被ったにもかかわらず、税金を支払う必要が生じてしまうからだ。

デメリットも理解したうえでNISAを利用しよう

NISAの“非課税”は投資家にとって確かに魅力的である。しかし、NISAの損失が損益通算できない点や、課税口座への移管の際に時価で購入したとみなされる点は、投資家に経済的損失をもたらしかねない。これからNISAの利用を検討しているならば、注意点やデメリットをよく把握して利用を決めていきたい。既にNISAを利用している投資家の場合、まずは非課税期間の終了時にどうするべきかを考えておく必要があるだろう。

NISAに関しては、2018年からは積立投資に特化した「つみたてNISA」の制度も開始された。同じ非課税で投資できる制度にiDeCoといった確定拠出年金もある。これらの制度には、それぞれ特徴やメリット・デメリットがある。比較検討するのは簡単ではないかもしれないが、金融機関のキャンペーンや有利に見える特徴だけで判断せず、自身の投資スタイルにあった制度を選択することが肝要だ。(ZUU online編集部)

NISA口座を扱っているネット証券比較表

<関連記事>

・【2020年最新版】つみたてNISAおすすめランキング

・NISA口座おすすめランキング、銀行と証券どこがおすすめ?

・ジュニアNISAの3つのメリット・3つのデメリット 教育資金にしたい保護者多数

・NISAで投資信託を始める時の10のポイントとおすすめの証券会社比較

・ネット証券会社比較 手数料の安い4社 松井、DMM、GMOクリック、ライブスター(PR)

金融業界の新着情報をメールマガジンでお届け

厳選された有料記事を月3本までお試しできます