要旨

金融リテラシーの向上が、社会的な課題となっている。本稿では、(公財)生命保険文化センターが実施した「生活保障に関する調査」のリテラシー計測設問の結果を、正答か非正答かではなく正答・誤答・不明とに区分して分析し、人々のリテラシーのパターンを分類した。その結果、人々のリテラシーは誤答(勘違い)か不明(わからない)かで分類され、分類によって生活設計や経済的準備の状況が違うことが分かった。

問題意識

◆社会的な課題

金融リテラシーの向上が、社会的な課題となっている。

リテラシー(literacy)とは、もともとは読み書きができる能力を指す言葉である。近年は、「◯◯リテラシー」という形で、主に日常生活に関係する各分野の基礎的な能力を指すのに使われるようになっている。本稿で取り上げる「金融リテラシー」(financial literacy)は、貯蓄や投資、さらには家計管理や生活設計などの「お金」にまつわる基礎的な能力を指す概念である(*1)。

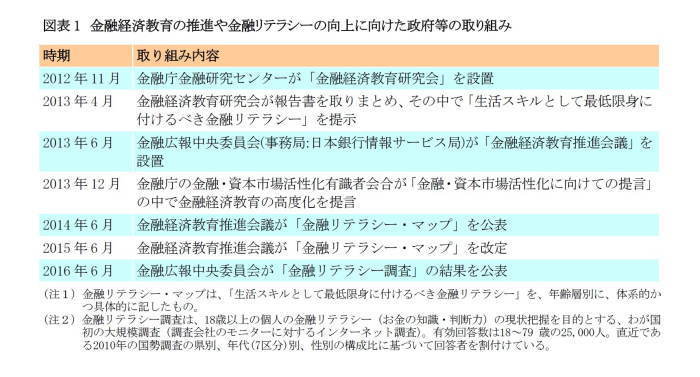

日本においては、各種の金融自由化や「貯蓄から投資へ」の動きが進むにつれて個人が多様な金融サービスに接触する機会が増え、金融リテラシーの向上が社会的な課題となってきた。さらに、2008年のリーマン・ショックを契機に、健全な金融システムの維持には利用者である個人の適切な行動が重要であり、G20等の場でも金融経済教育の重要性について議論されるようになった。それらを受けて、特に2013年以降は、金融経済教育の推進という表現で、金融リテラシーの向上に向けた取り組みが政策的な課題にもなっている(図表1)。

また、家森(2017a)や柳瀬(2017)が指摘するように、2014年に改正された保険業法では、保険会社等に情報提供義務や意向把握義務が課されることになった。そのため、前述した「貯蓄から投資へ」に関連するリテラシーに加えて、保険に関連するリテラシーも重要になってくる(*2)。

-----------------------------------

(1)2013年4月に取りまとめられた金融経済教育研究会の報告書の冒頭には、次の灰色部分が注として付されている。

本報告書においては、「金融リテラシー」について、OECD金融教育に関する国際ネットワーク(INFE(International Network on Financial Education))の「金融教育のための国家戦略に関するハイレベル原則(平成 24年(2012 年)6月)」における定義(「金融に関する健全な意思決定を行い、究極的には金融面での個人の良い暮らし(well‐being)を達成するために必要な金融に関する意識、知識、技術、態度及び行動の総体」)と同様の意味で用いている。なお、OECD によれば、米英では、ほぼ同じ内容について、「金融ケイパビリティ」という用語を用いている。

2014年6月に公表された「金融リテラシー・マップ」の表紙では、金融リテラシーという文言の上に「(お金の知識・判断力)」というルビが付いている。

(2)前述した金融リテラシー・マップは、保険も対象にしている。

-----------------------------------

◆研究上の課題(先行研究の概観と本稿の位置づけ)

金融リテラシーの向上にむけて、金融リテラシーの測定や現状把握、経済や金融に関する行動との関連の解明、教育効果の測定などの研究が進められている。

金融リテラシーの測定については、多数の先行研究がある(*3)。経済学の分野では、Lusardi and Mitchell が米国で著名な個人調査であるThe Health and Retirement Study(HRS)の2004年調査に盛り込んだ、複利効果、実質価値、分散投資、の3つに関する設問を使った計測がよく行われている(Lusardi and Mitchell, 2011)。これらの設問は、大阪大学が2010年に実施した「くらしの好みと満足度についてのアンケート調査」にも取り込まれ、その結果はSekita(2011)が分析し、国際比較で引用されている。

他方、保険に関するリテラシーを計測している研究は、限られている模様である。筆者が確認した範囲では、まず、栗林・井上(2008)が独自のアンケート調査で生命保険に関するリテラシーを計測している。また、家森(2017b)は、数少ない試みの1つとしてTennyson(2011)とこれを日本語化した浅井(2017)とを挙げ、加えて、自身が座長を務めた研究会で(公財)生命保険文化センターが2016年に実施する「生活保障に関する調査」に金融保険リテラシーを計測する設問を提案し、調査が実施された。その結果は、家森(2017b)のほか、柳瀬(2017)と上原(2017)で分析されている。

しかし、金融リテラシーに関するSekita(2011)などではどの設問に正答したかや「わからない」と回答したかについて確認されているのに対して、保険に関するリテラシーを計測している上記の研究では、設問のうち何問に正答したかが注目され、どの設問に正答したかや「わからない」については分析されていない(4)。そこで本稿では、(公財)生命保険文化センターが2016年に実施した「生活保障に関する調査」の個票データを利用して、金融と生命保険に関するリテラシーを計測する設問について、どの設問に正答したかや、誤答(勘違い)と不明(「わからない」という回答)を区別するといった多様性を考慮して分析する(5)。

以下、本稿では、分析に利用するデータを概観した後、分析結果を紹介し、最後に今後の研究課題を述べる。

-----------------------------------

(3)神谷(2017)は心理学の観点から金融リテラシーの計測に関する先行研究を整理しており、心理尺度の開発で行われる妥当性や信頼性の検証が、金融リテラシーの計測では不十分であることを指摘している。また、計測される金融リテラシーを整理し、どの程度知っているかや理解しているかを回答者が主観的に答える主観的知識と、回答者が正しく理解しているかをクイズ形式などで計測する客観的知識に大別され、さらに客観的知識を、主に言語的に表現可能な事実や出来事に関する知識である宣言的知識と、(宣言的知識を踏まえた上で)その「やり方」に関する知識である手続き的知識とに分類している。

(4)柳瀬(2017)は「わからない」の処理に注目し、(1)「わからない」を誤答と扱うケースと、(2)1つでも「わからない」と答えた人をサンプルから除外して分析するケース、の両方で分析している。ただし、Sekita(2011)のように「わからない」自体に注目した分析は行っていない。

(*5)他方、栗林・井上(2008)、家森(2017b)、上原(2017)は、客観的なリテラシー(設問への正答状況)に加えて主観的なリテラシー(自身のリテラシーに対する主観的な自己評価)も考慮して、主観的なリテラシーの度合いが客観的なリテラシーの度合いを上回る自信過剰などの状況についても分析している。

-----------------------------------

データの概観と分析方法の概要

◆サンプル設計

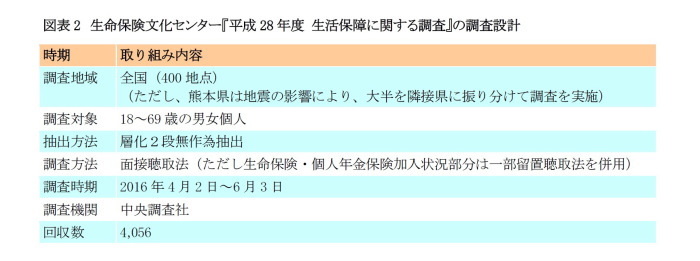

本稿が利用するデータは、(公財)生命保険文化センターが2016年に実施した「生活保障に関する調査」の個票データである。

近年は、金融広報中央委員会が実施した「金融リテラシー調査」のように調査会社のインターネット調査のモニター会員を対象とした調査が多いが、「生活保障に関する調査」は層化無作為抽出法によりサンプルを抽出し、かつ面接聴取法(一部の設問では留置聴取法)で調査している。そのため、サンプルの代表性や回答の信頼性が高いと考えられる。

◆リテラシーを計測する設問

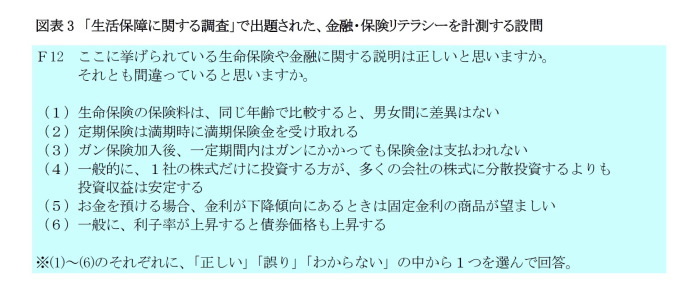

「生活保障に関する調査」では、生命保険と金融に関する正誤問題を各3問、計6問を出題し、金融・保険リテラシーを計測している。

生命保険に関する3問のうち2問(定期保険に関する問題とがん保険に関する問題)は、栗林・井上(2008)の8問中の2問とほぼ同じ内容になっている(6)。なお、家森(2017b)は、保険分野での知識を計測する質問としてコンセンサスが得られたものはなく、今回の3問は研究会での議論を経て採択されたものであるが様々な制約の下で決定されたものであり、他の質問の可能性を排除するものではない、と述べている(7)。

金融に関する3問のうち1問(株式の分散投資に関する問題)は、Lusardi and Mitchell が 2004年のHRS に盛り込んだものと同様である。HRSに盛り込まれていた複利効果と実質価値(インフレ)に関する問題が今回は採用されなかった理由として、家森(2017b)は、面接聴取法における調査担当者の負荷を考慮したと述べている。なお、残る2問(預金と債券)は、金融広報中央委員会が実施した「金融リテラシー調査」で類似した問題が出題されている。

-----------------------------------

(6)「生活保障に関する調査」の金融・保険リテラシー計測設問の作成に関わった家森(2017b)、柳瀬(2017)、上原(2017)では、栗林・井上(2008)との関連は触れられていない。栗林・井上(2008)では、がん保険に関する問題(「ガン保険加入後3か月間は保険金が受取れない」の正誤を問う問題)の正答率が30.2%で最も悪く、定期保険に関する問題(「定期保険は満了時に満期金を受け取れる」の正誤を問う問題)の正答率は57.3%で悪い方から3番目であった。なお、正答率が悪い方から2番目は「医療保険は女性特有疾病の備えにならない」の正誤を問う問題であった。

(7)例えば、金融広報中央委員会が実施した「金融リテラシー調査」では、保険の基本的な働き(リスクの発生頻度(起こりやすさ)と発生した場合の損失の大きさの組み合わせと保険の有効性の関係、Q25)や、子どもが独立した場合

-----------------------------------

◆各設問への回答状況

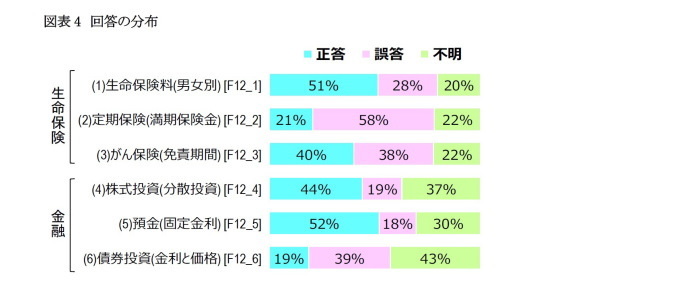

各設問への回答状況を見ると、「わからない」(以下および図表では不明と記載)と回答した割合が一定程度を占めている。

不明の割合は、生命保険に関する設問ではいずれも2割程度だが、金融に関する設問では3~4割程度となっている。例えば、(2)定期保険と(6)債券価格、(3)がん保険と(4)株式投資では、それぞれ正答率が同程度(約2割と約4割)だが、誤答と不明の割合は大きく異なっている。

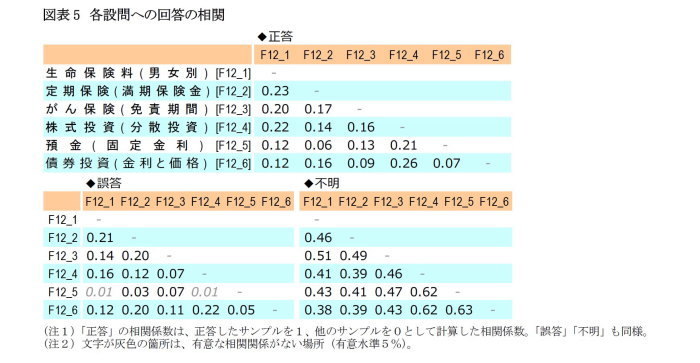

◆設問間の相関関係

柳瀬(2017)は、各設問の正答率の間には特に相関の高い組み合わせが見当たらず、さらに、1つでも不明と答えた人をサンプルから除外した場合には金融リテラシーと(生命)保険リテラシーの間に相関がないことを示している。ただ、この結果は、各設問への不明という回答には相関があることを想起させる。そこで確認してみると、確かに不明には相関関係が見られた(図表5)。このことは、ある設問に不明とした場合には他の設問にも不明と回答している可能性があることを示している。

◆回答パターンによるグループ分け(分類)

そこで以降では、正答・誤答・不明を区別した上で、6設問の回答からサンプルをグループ分け(分類)して、各グループの傾向を見ていく。

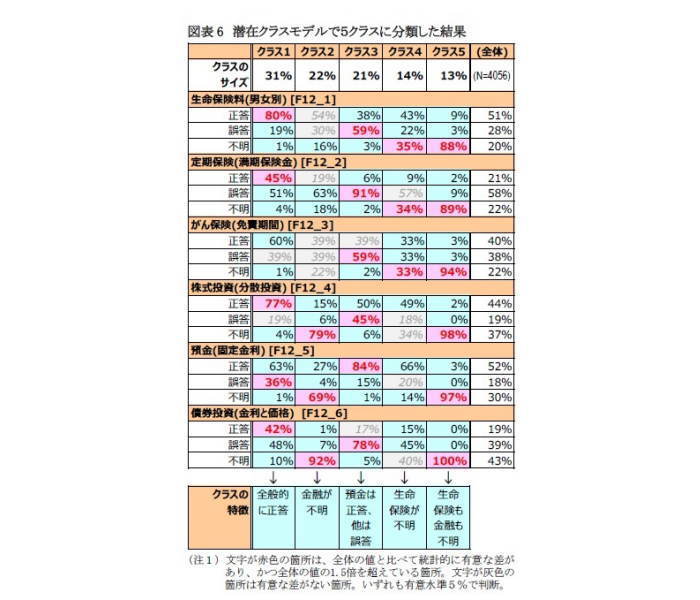

分類には、マーケティングで消費者を分類する際などに使われる、潜在クラスモデルを用いる(8)。具体的には、各サンプルのリテラシーを計測する6設問の回答パターンを、観測できない潜在変数を仮定して、いくつかのグループ(クラス)に集約して分類する分析手法である(9)。あるサンプルを特定の1グループに分類するのではなく、各グループに属する確率で分類するのが、この手法の1つの特徴である。いくつのグループに分類するかは、分類数(クラス数)を順次増やしながら推計し、もっとも当てはまりが良いクラス数を採用する方法が採られる。当てはまりの良さの指標にはいくつかあるが、本稿では先行研究に倣ってモデルの簡素さを加味するBICを使い、5クラスに分類した(*10)。

-----------------------------------

(8)潜在クラスモデル(潜在クラス分析)の説明は、本誌の性格を考慮し省く。概要は三輪(2009)などを参照されたい。

(9)まったく集約しなければ今回の回答パターンは3の6乗(729)通りに分かれ、分類として使いにくい。

(*10)適合度指標や他のクラス数で分類した結果は、補論を参照。

-----------------------------------

分析結果

◆分類結果の特徴

前述した潜在クラスモデルで分類した結果から、各クラスの特徴を見ていく。

図表6のクラス1の列を縦に見ると、生命保険料の設問では正答が80%、誤答が19%、不明が1%を占めている。他の設問も同様に見ると、6問中4問で正答の割合が最も多くなっている。加えて全体(最右列)と比べると、どの設問でも全体よりクラス1で正答の割合が多い。以上のことから、クラス1の特徴は「全般的に正答」と考えられる。

同じ見方を他のクラスでも行う。クラス2は、生命保険に関する設問では概ね全体と似た回答パターンだが、金融に関する設問では不明の割合が多くなっている。そのため、クラス2の特徴は「金融が不明」と考えられる。クラス3は、預金に関する設問では正答の割合が多いが、他の設問では誤答の割合が多くなっている。そのため、クラス3の特徴は「預金は正答だが、他は誤答」と言える。クラス4は、金融に関する設問では概ね全体と似た回答パターンだが、生命保険に関する設問では不明の割合が多くなっている。そのため、クラス4の特徴は「生命保険が不明」と考えられる。クラス5は、いずれの設問でも不明の割合が多くなっている。そのため、クラス5の特徴は「生命保険も金融も不明」と考えられる。

以上のクラス分けを見ると、5クラスのうち3クラスは不明によってクラスが特徴付けられている。不明と誤答は同一視せず区分して考える必要性が示唆されている、と言えよう。また、今回の分析では生命保険に関する設問と金融に関する設問とを明示的に区別せず分析に投入したが、結果として「金融が不明」のクラス2と「生命保険が不明」のクラス4とに分かれた。今回の設問では、という条件付きの状況だが、金融と生命保険のリテラシーは異質である可能性が示唆されている、と言えよう。

◆分類と正答数との関係

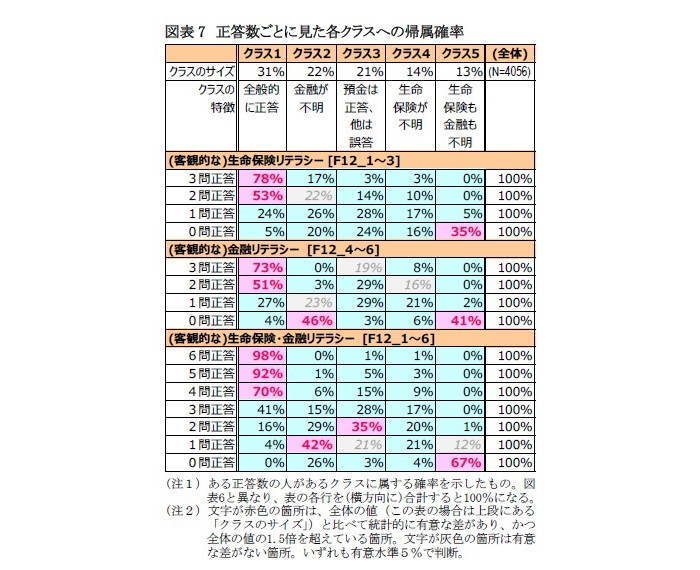

家森(2017b)などの先行研究では正答数を使った分析が行われている。そこで、当分析でも、ある正答数の人があるクラスに属する確率(帰属確率)を確認する。

図表7で、生命保険リテラシー、すなわち生命保険に関する設問に3問正答した人の行を見ると、78%がクラス1(全般的に正答)に、17%がクラス2(金融が不明)に属するという結果になっている。同様の見方をすると、生命保険に関する設問に3問正答した人のほか、金融に関する設問に3問正答した人やリテラシーに関する設問全体で4問以上正答した人は、大半がクラス1(全般的に正答)に属する結果となっている。「全般的に正答」という分類が、正答数からも裏付けられていると言えよう(*11)。

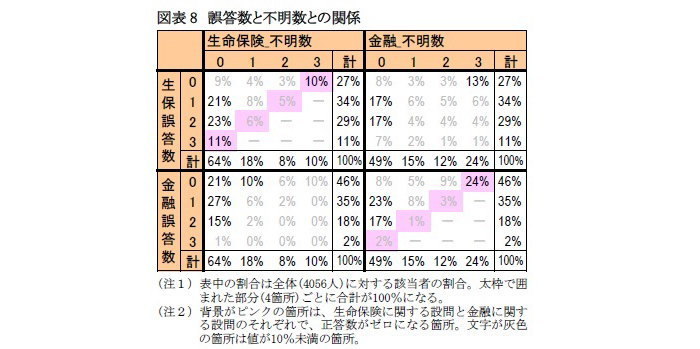

一方、生命保険に関する設問で正答数がゼロの人を見ると、35%がクラス5(生命保険も金融も不明)に属し、クラス2~4に2割前後ずつ属するという結果になっている。これは、生命保険に関する設問では誤答が比較的多く(図表8)、正答数がゼロの人には誤答が多い人と不明が多い人とが混在しているためである。金融に関する設問で正答数がゼロの人は大半が3問とも不明であり(図表8)、生命保険に関する設問で不明が多いか否かでクラス5(生命保険も金融も不明)とクラス2(金融が不明)とに大きく分かれると考えられる。

-----------------------------------

(*11)ただし、生命保険に関する3問に3問とも正答した人でも、クラス4(生命保険が不明)への帰属確率はゼロになっていない。これは、潜在クラスモデルが、ある回答者を特定の1つのグループに分類するのではなく、各グループに属する確率で分類するためである。クラス数を増やせばこのような現象はなくなるが、分類として使いにくいため、本稿ではBICを基準にクラス数を決めている(他の研究でもBICを基準にしたものが多い)。

-----------------------------------

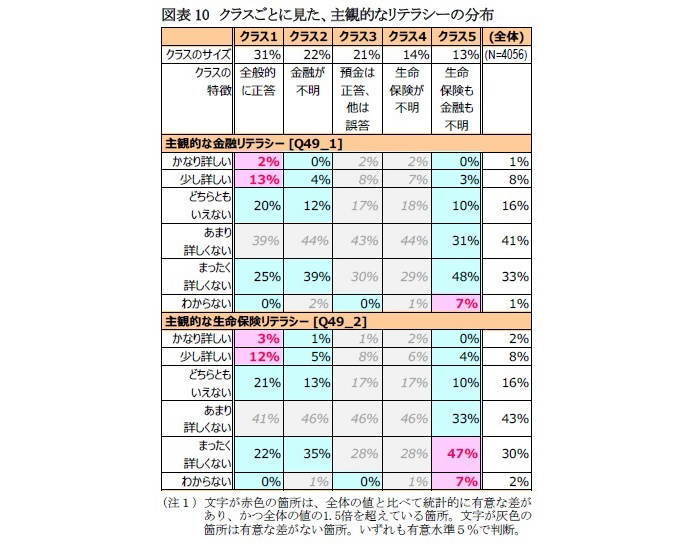

◆分類と主観的なリテラシーとの関係

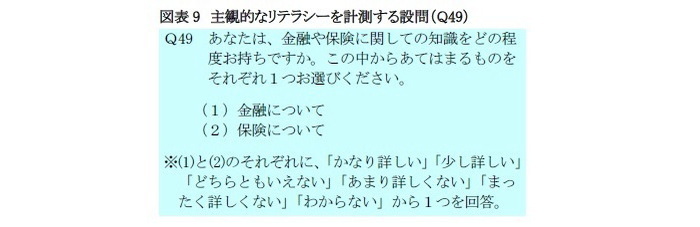

行動経済学では、自信過剰など、リテラシーに対する自己評価(主観的なリテラシー)とテストで計測される客観的なリテラシーとの差が注目されている。「生活保障に関する調査」でも図表9の設問で主観的なリテラシーを計測しており、家森(2017b)などでも利用されている。本稿では主観的なリテラシーを分析モデルに投入していないが(*12)、事後的に各クラスとの関係を確認する。

図表10のクラス1(全般的に正答)の列を見ると、金融については「あまり詳しくない」が39%で最も多く、「まったく詳しくない」(25%)、「どちらともいえない」(20%)と続き、「かなり詳しい」と「少し詳しい」を合計しても15%にとどまる。しかし、全体(最右列)と比べると、「かなり詳しい」~「どちらともいえない」の各比率は有意に多く、「まったく詳しくない」は有意に少ない。この傾向は生命保険についても同様である。

他のクラスも同様に見ると、クラス2(金融が不明)はクラス1とは逆に、「かなり詳しい」~「どちらともいえない」の各比率は有意に少なく、「まったく詳しくない」は有意に多い。また、クラス5(生命保険も金融も不明)では、「まったく詳しくない」が約半数を占める。またクラス3と4は、全体と有意な違いが見られなかった。

この結果から、客観的なリテラシーを計測する設問で金融について不明と答える人(クラス2と5)は、主観的にも金融や生命保険について詳しくないと自覚している傾向が読み取れる。一方で、誤解している人(クラス3)はもちろん、金融については何らかの知識があるものの生命保険について不明と答える人(クラス4)も、生命保険に対するリテラシーの低さをそれほど自覚していない(全体と変わらない)傾向が見られる。

-----------------------------------

(*12)主観的なリテラシーを投入する場合は、どのような潜在変数を仮定するかやどのような形で投入するかなどを検討する必要があるため、今回の分析では投入を見送った。今後の課題としたい。

-----------------------------------

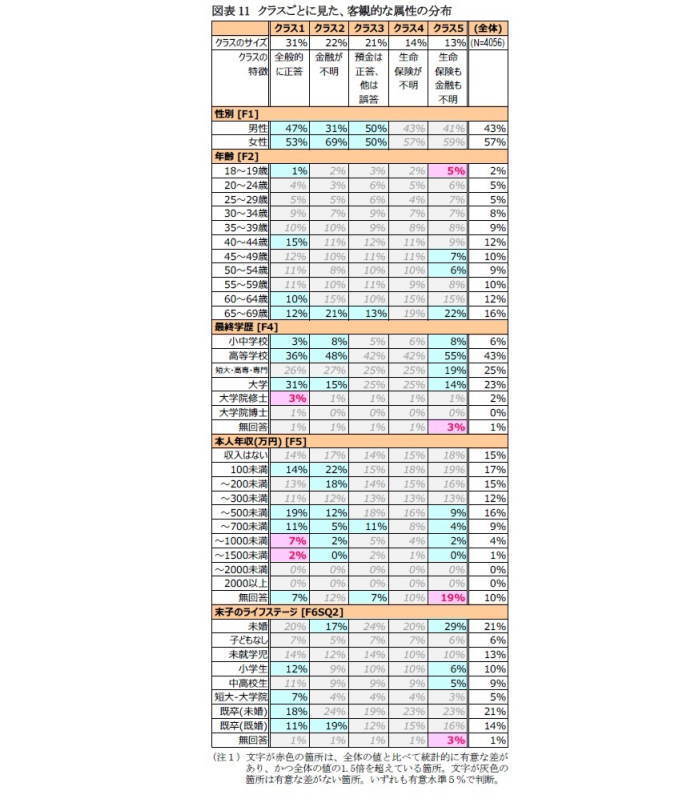

◆分類と客観的な属性との関係

金融・保険リテラシーは、年齢を重ねると経験を積む、学歴が高いと理解力がある、収入が高かったり子どもがいると資産形成や死亡保障を考えがち、という理由で高まる可能性がある。そこで、分類結果と客観的な属性との関係を見るために、各属性における各クラスの構成比と全体(最右列)の構成比とを見比べる。

図表11を全体的に眺めると、数字が灰色の箇所、つまり全体(最右列)の構成比と有意な差がない箇所が多いことが読み取れる。このことから、分類結果と客観的な属性とには、あまり強い関係が見られないことがうかがえる。

有意に差がある箇所を取り上げると、クラス5(生命保険も金融も不明)は、65~69歳の人や、最終学歴が高校の人、本人の年収を答えなかった人、未婚の人、が全体と比べて多い傾向が見られた(*13)。クラス2(金融が不明)は、女性や65~69歳の人が全体と比べて多く、最終学歴が高校の人や本人の年収が100万円未満の人もやや多い傾向が見られた。一方、クラス1(全般的に正答)は、最終学歴が大学の人や本人の年収が700~1000万円の人が多い傾向が見られた。

この結果を見ると、金融・保険リテラシーが高い人では大学卒業者や年収が高い人が全体と比べて多い傾向や、不明が多い人では最終学歴が高校の人や未婚の人が全体と比べて多いという傾向は、事前の想定どおりだった。一方、想定に反して、年齢には強い傾向がなく、むしろ不明が多い人には65~69歳が多い傾向が見られた。

-----------------------------------

(*13)主観的なリテラシーを投入する場合は、どのような潜在変数を仮定するかやどのような形で投入するかなどを検討する必要があるため、今回の分析では投入を見送った。今後の課題としたい。

-----------------------------------

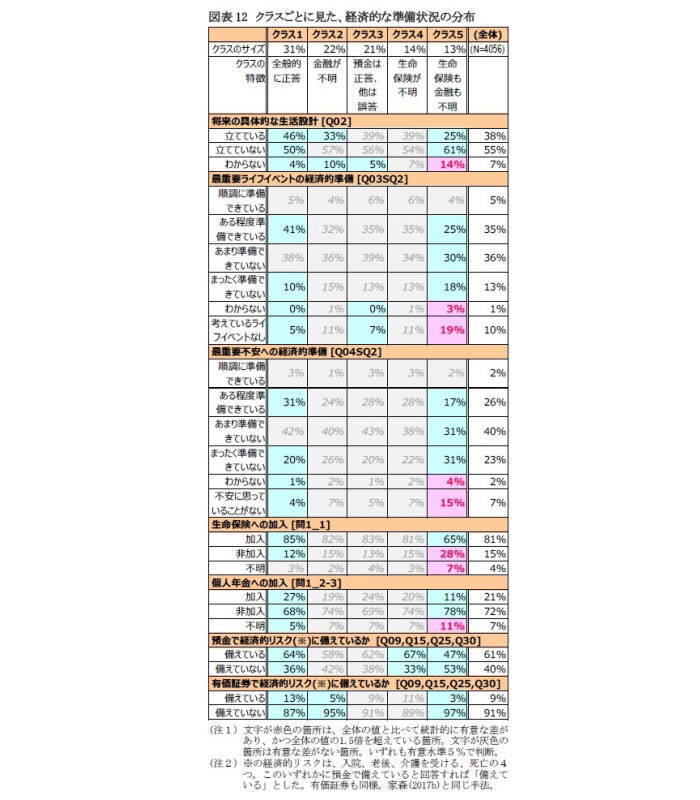

◆分類と経済的な準備状況との関係

金融・保険リテラシーが高いと、住宅購入や子どもの教育などのライフイベントや死亡などの経済的不安に対して準備できる可能性がある。また逆に、ライフイベントや不安に向けて準備する際に、リテラシーを獲得することも考えられる。

クラス1(全般的に正答)は、将来の具体的な生活設計を立てたり、ライフイベントや不安への経済的準備をある程度できている割合が、全体より多い。具体的行動としても、個人年金へ加入したりや有価証券で経済的リスクに備えている傾向が見られる。

一方、クラス5(生命保険も金融も不明)は、具体的な生活設計に「わからない」、ライフイベントに「考えていることはない」、不安に「特に不安はない」と回答する割合が、全体より多い。具体的行動としても、生命保険への加入や預金での経済的リスクへの備えを行っていない割合が、全体より大幅に多い。

他のクラスでは、明確な関係はほとんど見られなかった。

以上の結果から、事前の想定どおり、金融・保険リテラシーの高さと経済的準備には関連があると言えよう。また、生命保険も金融も不明なことと経済的準備の意識や行動が不十分なこととの関連も見られる。他方、誤答している人(クラス3)や、金融か生命保険の一方にだけ不明と答える人(クラス2と4)は、全体との違いが見られなかった。

総括と考察

◆分析結果の総括と示唆

金融リテラシーの向上が社会的な課題となっていることを受け、本稿では、(公財)生命保険文化センターが2016年に実施した「生活保障に関する調査」の個票データを使って、金融と生命保険に関する客観的なリテラシーを分析した。先行研究では計測用の設問の正答数が注目されていたが、本稿では正答のほかに誤答と不明とを区分し、潜在クラス分析で人々のリテラシーのパターンを分類した。

分析の結果、次のことが明らかになった。人々の金融・保険リテラシーのパターンは、全般的に正答したかに加え、金融と生命保険のそれぞれについて不明(わからない)と回答したか誤答(勘違い)したかで、分類された。金融について全般的に不明と回答する人は主観的にも「詳しくない」と自覚しているが、預金以外について誤答(勘違い)している人や生命保険についてだけ不明と回答する人は、リテラシーの低さをそれほど自覚していない(自己評価の分布が全体と変わらない)傾向があった。全般的に正答している人には大学卒業者や収入が高い人が多く、将来の生活設計を立てたり経済的準備(金融資産の活用)を行っている傾向が見られた。一方、全般的に不明と回答している人には最終学歴が高校の人や未婚の人が多く、経済的準備を行っていない傾向が見られた。ただ、誤答が多い人や金融か生命保険の一方にだけ不明と答える人は、全体と比べて特段の特徴が見られなかった。

これらの結果から得られる示唆は、次のとおりである。まず、客観的なリテラシーの設問に対して全般的に「わからない」と答える人は、経済的なことを考えるのが苦手だったり苦手意識があるために、生活設計を行っていない可能性がある。自分のリテラシーに自信がないために経済的準備を行っていない可能性もあるが、預金で準備していない割合も多いことから、経済的準備の前に生活設計について助言が必要な可能性がある。また、誤答(勘違い)が多い人は、客観的にはリテラシーが低いものの全般的に「わからない」と答える人とは異なり、それなりに生活設計や経済的準備を行っている。ただ、誤解が原因で誤った生活設計や準備になっている可能性があるため、その点について助言が必要な可能性がある。このように、客観的なリテラシー計測で正答が少ない原因が、誤答(勘違い)なのか不明(わからない)なのかを区別し、それぞれに合った対応をとる必要がある可能性がある。

◆本稿の留保すべき点と今後の研究課題

本稿の結果や示唆には留保すべき点があり、それらが今後の研究課題となる。まず、家森(2017b)が保険に関するリテラシーの計測方法にはコンセンサスがないと指摘している点である。金融広報中央委員会の「金融リテラシー調査」等も分析することで、計測方法の妥当性を確認する必要がある(*14)。また、人々のリテラシーのパターンを分類する際に客観的なリテラシーに加えて主観的なリテラシーも同時に考慮したり、分類の背後にある潜在的な要因をどう想定するかについても、検討を深める必要がある。加えて、リテラシーのパターンと生活設計や経済的準備などとの関係を考慮する際には、生活設計や経済的準備などに影響しうるリテラシー以外の要素も考慮すべきである。

さらに、人々の金融・保険リテラシーを高める方法や、実践に活かせるように高められるかについても、今後の大きな研究課題となろう。前者については、学校教育で早期に知識や意識を高める方法だけでなく、家庭教育や社会教育(*15)、実際にリテラシーの活用が必要になったときに実践的に学習する方法などと、どのように組み合わせるかも、検討すべきであろう。後者については、個人の経済合理性の限界を考慮して、老後に向けた私的な準備を半強制的に行わせる仕組みが海外で導入されており、日本においても検討が必要な課題であろう。

-----------------------------------

(14)ただし、同調査の個票データの利用は大学等非営利学術団体所属者に限られており、学術目的でかつ非営利の立場でかつ非営利の発表の場に用いる場合でも、民間企業に所属する研究者は利用できない。

(15)北野ほか(2015)は、大学生を対象に、学校教育と家庭教育(親との会話等)や社会教育(周囲の大人との会話等)の影響を分析を試みている。

-----------------------------------

参照文献

Lusardi, Annamaria, and Mitchell, Olivia S. (2011) Financial literacy and planning: implications for retirement wellbeing. In Lusardi, Annamaria and Mitchell, Olivia S. (eds), Financial Literacy: Implications for Retirement Security and the Financial Marketplace. Oxford: Oxford University Press, pp. 17-49.

Sekita, Shizuka (2011) “Financial Literacy and Retirement Planning in Japan” Journal of Pension Economics and Finance, vol. 10, pp. 637-656.

Tennyson, Sharon (2011) “Consumers' Insurance Literacy: Evidence from Survey Data” Financial Services Review, 20 (3), pp.165-179.

浅井義裕 (2017) 「日本の大学生の保険知識の水準と決定要因」『生命保険論集』金融・保険リテラシー特別号, pp.75-142.

上原薫 (2017) 「保険市場におけるリテラシーと生活設計意識」『生命保険論集』金融・保険リテラシー特別号, pp.179-201.

栗林敦子・井上智紀 (2008) 「金融リテラシー計測に関する試論と考察:生命保険知識の分析から」『ニッセイ基礎研所報』, vol.52, pp.23-54.

三輪哲 (2009) 「潜在クラスモデル入門」『理論と方法 24(2)』, pp.345-356.

柳瀬典由 (2017) 「死亡保障ニーズと金融・保険リテラシー」『生命保険論集』金融・保険リテラシー特別号, pp.161-178.

家森信善 (2017a) 「保険市場の質の向上を目指した金融・保険リテラシー研究の起点に:『金融・保険リテラシーと保険市場の質』研究会を終えて」『生命保険論集』金融・保険リテラシー特別号, pp.1-35.

家森信善 (2017b) 「わが国の生活者の金融・保険リテラシーと保険加入行動:2016年・生活保障に関する調査をもとに」『生命保険論集』金融・保険リテラシー特別号, pp.37-73.

北野友士・小山内幸治・西尾圭一郎 (2015) 「大学生への金融リテラシー調査に基づくFPへの示唆」, 日本FP協会ホームページ( https://www.jafp.or.jp/kojin/info/essay/essay06/files/essay06_1.pdf ).

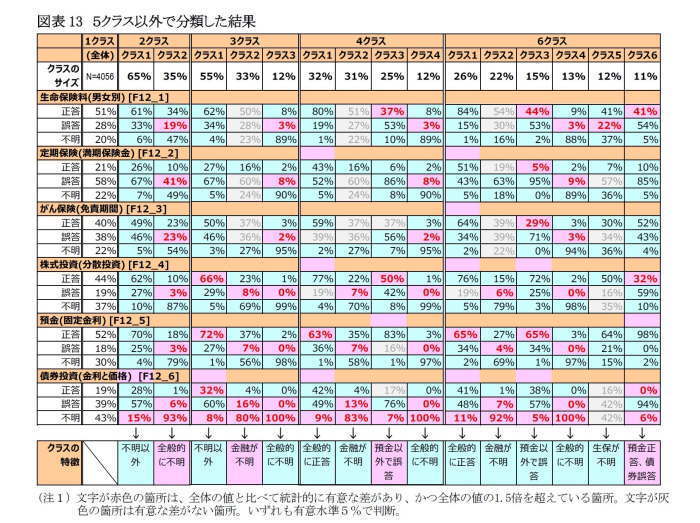

補論:他のクラス数での分類結果

本論ではBICによってクラス数を5としたが、クラスが分化する過程も興味深いため、他のクラス数での分類結果を参考として記載する。

概観すると、2クラスで「全体的に不明」、3クラスで「金融が不明」、4クラスで「預金以外で誤答」、5クラス(本論に掲載)で「保険が不明」、6クラスで「預金正答・債券誤答」、が新しいクラスとして細分化しており、預金以外で誤答か不明かで分類されている傾向が見られる。

中嶋邦夫(なかしま くにお)

ニッセイ基礎研究所 保険研究部 主任研究員・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・金融リテラシー計測に関する試論と考察 -生命保険知識の分析から-

・金融リテラシーが金融資産の保有目的に影響するか?

・金融リテラシーは向上しているか―優先すべきは消費者視点に基づくチャネルの位置づけの再考―

・不動産ビジネスの進化には顧客のリテラシー向上も不可欠

・金融リテラシーと老後への準備-ライフプランの設計に必要な知識が不足している