株式投資をする魅力のひとつが配当金です。しかし、この配当金には税金がかかるのをご存じでしょうか。また、配当金を受け取るにはどのような手続きをすればいいのか、意外と知らないものです。今回は、配当金について基本的なことを解説していきます。

株式の配当金とは?

配当金とは、企業が稼いだ利益の一部を株主に還元するお金のことをいいます。配当金の金額は企業によって違い、配当されない場合もあります。例えば、1株あたりの配当金が10円の場合、その企業の株を100株持っていれば、10円×100株=1,000円の配当金を受け取ることができます。

しかし、株価を考慮せずに単純に配当金だけを見ても、本当の意味で配当が高いか低いかを判断することはできません。そこで見るべき指標が「配当利回り」で、計算式は「1株あたりの配当金(年間)÷株価×100」となります。

例えば、A社株の(年間)配当金が1株20円で株価が1,000円だとすると、20円÷1,000円×100で配当利回りは2%です。B社株の(年間)配当金が1株30円でA社株より高かったとしても、株価が3,000円であれば配当利回りは1%となり、配当利回りで比較するとA社株の方に投資魅力があるといえます。

東京証券取引所第一部の配当利回りは2018年2月時点で1.75%(加重平均利回り・月中平均値、出所:東京証券取引所)です。現在、定期預金の金利は、キャンペーンなどがなければ0.01%程度が普通なので、配当金は株式投資の隠れた魅力の1つといえます。

ただし、注意しなければいけないのは、配当金は企業が稼いだ利益の結果などによって変動するため、事前の見通しから増えることもあれば、減ることもある点です。定期預金のように、利回りが確定しているわけではありません。

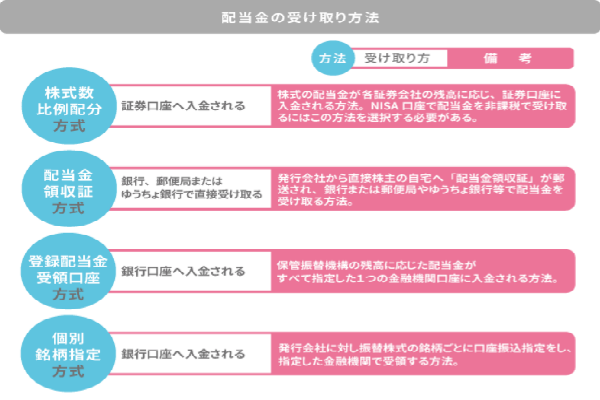

配当金の受け取り方

企業が配当金を支払う場合、その回数は年に1回か、2回がほとんどです(四半期ごとに配当を支払う企業も一部あります)。その受け取り方法は全部で4種類あるので、以下の表で確認しましょう。

まず、特定口座やNISA口座で株式を保有している人は、株式数比例配分方式を選ぶのが良いでしょう。特定口座(源泉徴収あり)内で上場株式等を保有し、株式数比例配分方式を選択していると、上場株式等に譲渡損があった場合、確定申告なしで配当金の利益と譲渡損を損益通算できます。また、NISA口座で株式を保有し、配当金を非課税にするためには、株式数比例配分方式を選ぶ必要があります。

自ら確定申告をする人で、配当金を現金で受け取りたい人は配当金領収書方式、銀行口座への入金を希望する人は登録配当金受領口座方式か個別銘柄指定方式を選ぶのが良いでしょう。

確定申告時の添付書類

確定申告を行う場合、選択する税額の計算方法によって、配当金について配当控除を受けたり、上場株式等の譲渡損と損益通算したりすることができます。配当金について確定申告を行う場合は、確定申告書に配当金の受領を証明するための添付書類が必要です。

原則として、1年に一度、証券会社などから年間受け取り配当金の一覧を記載した「上場株式配当等の支払通知書(以下、支払通知書)」が交付されますので、確定申告書には支払通知書を添付する必要があります。ただし、源泉徴収ありの特定口座を利用し、その口座に配当金を受け入れているときには特定口座年間取引報告書に年間受取配当金の一覧が記されますので、確定申告書には特定口座年間取引報告書を添付する必要があります。

配当金の税金をよく勉強しよう

配当金に対する税額の計算には3つの方法があります。1つ目は、源泉徴収のみで課税関係が終了する確定申告不要制度を選択する方法。2つ目は、確定申告の際に申告分離課税を選択する方法。3つ目は、確定申告の際に総合課税を選択する方法です。1つ目の申告不要制度を利用すると、確定申告する手間が省けます。2つ目の申告分離課税を選択すると、上場株式等の譲渡損との損益通算が可能になります。3つ目の総合課税を選択すると、配当控除の適用を受けることができます。

基本的には源泉徴収のみの申告不要制度を選択するケースが多いとみられますが、有価証券の売買の状況や所得など条件によっては確定申告をする方が税制面でメリットを享受できる場合があります。そのため、確定申告をすると税金はどうなるのか、一度調べてみるとよいかもしれません。疑問点があれば、税理士などの専門家や税務署に相談するとよいでしょう。

株式投資は配当金にも注目

株式投資というと値上り益を狙うものと考えがちかもしれませんが、配当金に着目した投資も十分魅力があります。配当金には、配当利回り、受け取り方法、税額の計算方法など、いくつかポイントがあります。値上り益狙いだけでなく配当金にも注目して、株式投資の幅を広げてみてはいかがでしょうか。(提供:マネーLife Style)

※実際の会計・税務処理につきましては、税理士など専門家へお問い合わせ下さい。

【オススメ記事 マネーLife Style】

・家計簿アプリで収入と支出を管理しよう

・年収1,000万円でも貯金ができない人の生活習慣とは

・学資保険で子どもの進学に備えよう

・今のままで足りる?老後にかかる想定費用はいくら?

・住宅ローンの借り換えで気をつけるべきこととは!