シンカー:日本経済分析の基幹となる、1年から3年程度の中期のビューの詳細である。

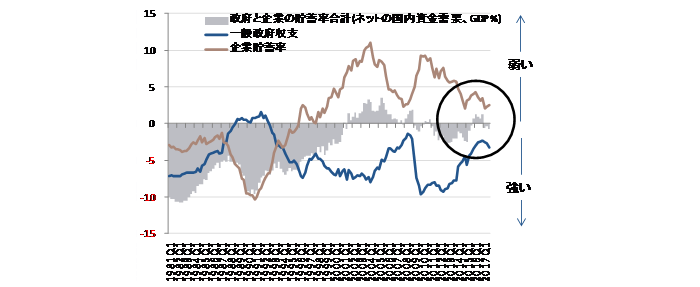

企業と財政の貯蓄率の合計であるネットの国内資金需要(トータルレバレッジ)が拡大(マイナス)すると、貨幣経済が拡大を始め、デフレ完全脱却への道が開ける。

復活したネットの資金需要を日銀が大規模な金融緩和により間接的にマネタイズしているため、貨幣経済の拡大が促進され、企業活動やマーケットを刺激した。

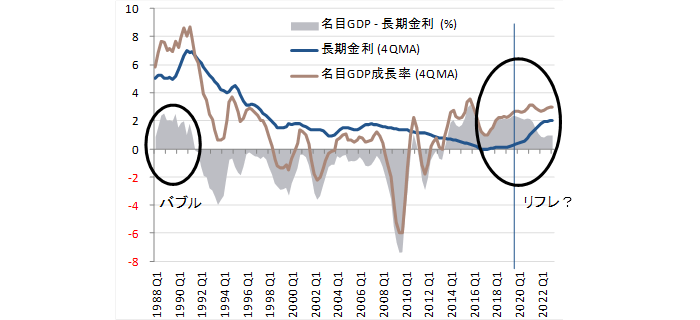

そして、名目GDP成長率(膨脹する力)が長期金利(抑制する力)を上回り(リフレ・スプレッド)、デフレ完全脱却へ向かっている。

まだ、ネットの資金需要はかなり小さく、財政政策と企業活動の刺激で拡大する必要がある。

プライマリーバランスの黒字化目標を先送りしてでも、ネットの資金需要を財政政策で拡大し、内需低迷とデフレから脱却できる可能性が高まれば、日本の財政ファイナンスの安定感も増す。

実際に、プライマリーバランスの黒字化目標が先送りされることが確実になった中でも、金融・財政の緩和政策でによるデフレ完全脱却へ向かう景気拡大の動き(名目GDPと潜在GDPの成長率の改善)を評価し、日本の格付け(A+)見通しを「安定的」から「ポジティブ」に修正している。

増税や歳出削減による財政再建が、経済パフォーマンスを犠牲にするものであれば、日本の財政ファイナンスの安定化につながるわけではないことを示す良い例である。

図)ネットの資金需要

図)名目GDP成長率と長期金利のスプレッド

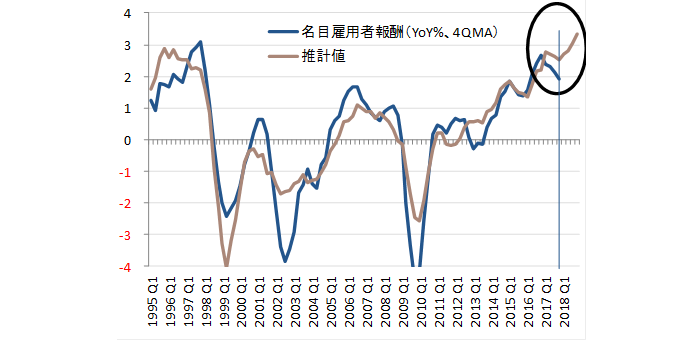

労働力人口が減少しても、失業率が低下し、ネットの資金需要(企業と政府の支出する力)が大きくなれば、総賃金は拡大することができる。

総賃金を縮小から拡大に転じさせたことがアベノミクスの最大の成果である。

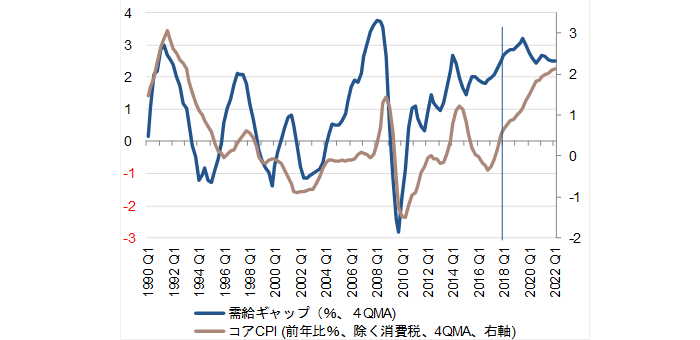

内需の拡大による需要超過の状態が、時間はかかるが、物価を押し上げて行くことになる。

総賃金(前年同期比%、4QMA)=-0.35+0.19 中小企業貸出態度DI(2四半期ラグ)-0.24 ネットの国内資金需要(GDP%)-0.44 総賃金の4四半期ラグ、

R2= 0.80

図)総賃金

図)需給ギャップとコアCPI

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司