シンカー:日本経済分析の指針となる、3年から5年程度の長期のビューの詳細である。

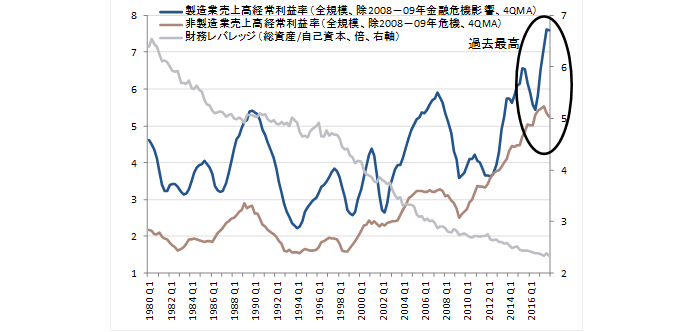

製造業だけではなく、非製造業も売上高経常利益率が過去最高になっていることは、改革を含めアベノミクスがうまく進行していることを示す。

一方、企業の財務レバレッジの低下によるマネーの拡大の弱さが、デフレ完全脱却の動きの足を引き続き引っ張っている。

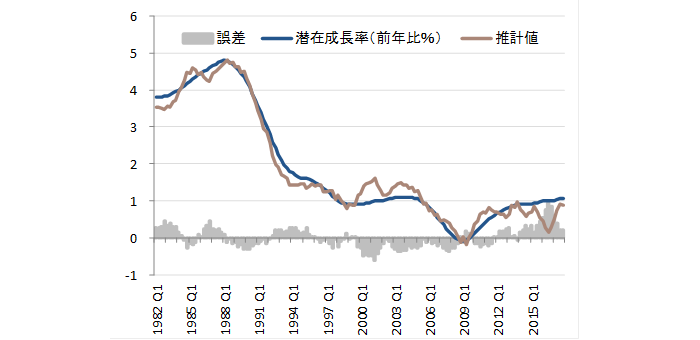

潜在成長率は、ROEと同様の構造で推計することができる。ROEの向上を含めて、企業活動を強くすることでデフレ完全脱却を目指すアベノミクスの方向性は正しい。

ROE=売上高経常利益率 X 資産回転率 X 財務レバレッジ

潜在成長率(前年比)=-4.14+ 0.29売上高経常利益率(全産業、全規模、4QMA) +1.70全要素生産性(前年比)+0.61財務レバレッジ(4QMA)、

R2=0.97

図)売上高経常利益率と財務レバレッジ

図)潜在成長率の推計

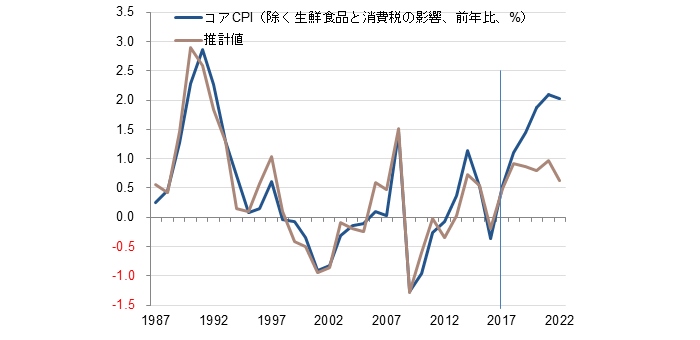

国内圧力の総賃金、海外圧力の米国CPI、そしてドル・円で物価はうまく推計できる。

賃金上昇が強くなり、物価は伸び率を高めていくだろう。

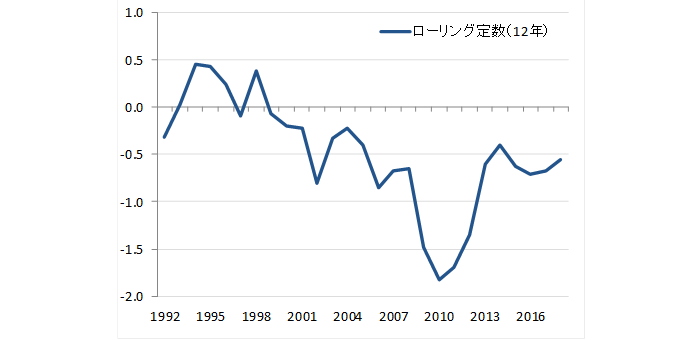

しかし、2%の日銀の物価目標の達成には、期待インフレ率が大幅に上方修正される必要がある。

モデルでは定数項(これまでの消極的な日銀の金融政策の履歴効果でマイナス)の上方シフトを意味する。

理論的には、フィリップスカーブ(横軸に失業率、縦軸に物価上昇率)の上方シフトと同義である。

コアCPI(前年比%)=-0.78+0.24 総賃金+0.31 米国CPI+0.02 ドル円3年前比+0.99アップダミー(誤差が1SD以上は1、1985・1992・1993・2008・2009年)-0.68ダウンダミー(誤差が-1SD以下は1、1988・1989・2000・2001・2005・2016年)、

R2= 0.95

図)消費者物価の推計

図)インフレ期待要因の定数項

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司