要旨

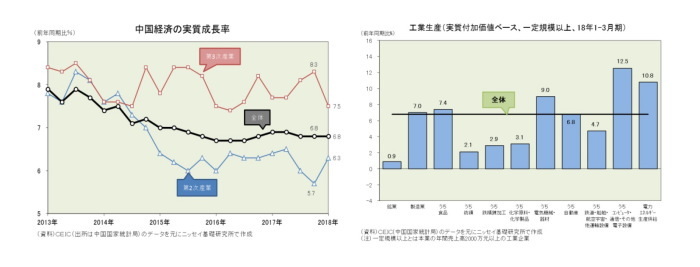

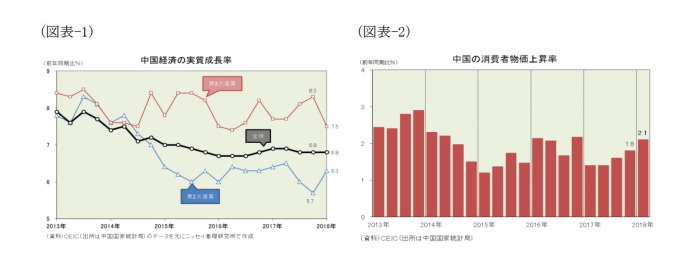

2018年1-3月期の国内総生産(GDP)は19兆8783億元(日本円換算では約338兆円)となり、経済成長率は実質で前年同期比6.8%増と前四半期から横ばいだった。第3次産業は同7.5%増と前四半期(同8.3%増)を下回ったものの、第2次産業が同6.3%増と前四半期の同5.7%増を上回ったことから、全体の伸びは横ばいに留まった(下左図)。

需要面から中国経済を見ると、個人消費はやや減速したものの高水準の伸びを維持、投資の伸びは低水準で横ばい、純輸出は昨年のプラス寄与からマイナス寄与に転じた。また、同期間の消費者物価は同2.1%上昇と3四半期連続で前四半期を上回り緩やかに上昇し始めた。

また、痛みを伴う産業構造の転換は静かに進んでいる。工業生産の内訳を見ると、新たな牽引役として期待される産業では、コンピュータ・通信・その他電子設備が前年同期比12.5%増、電気機械・器材も同9.0%増と全体の伸び(同6.8%増)を上回った一方、過剰設備・過剰債務問題を抱える産業では、鉱業(石炭など)が同0.9%増、鉄精錬加工も同2.9%増と全体の伸びを下回り、経済成長を押し下げる要因となった(下右図)。

金融面から中国経済を見ると、中国株は米中貿易摩擦の深刻化を受けて下落したものの、人民元は堅調を維持、住宅価格は最高値更新を続けており、中国人民銀行は「穏健・中立」の金融スタンスを維持する中で、米利上げに追随して短期金利を引き上げ始めている。

今後の注目点として挙げられるのは、[1] 米中貿易摩擦はどこまでエスカレートするか、[2] そして米中貿易摩擦は債務問題を深刻化させることになるのか、[3] 中国プラットフォーム企業の隆盛は持続するか、[4] 一帯一路がどんな展開を見せるのかの4点である。

中国経済の現状

●GDPと消費者物価

中国国家統計局が4月17日に公表した2018年1-3月期の国内総生産(GDP)は19兆8783億元(日本円換算では約338兆円)となり、経済成長率は実質で前年同期比6.8%増と前四半期から横ばいだった。内訳を見ると、第1次産業が同3.2%増と前四半期(同4.4%増)を下回り、第3次産業も同7.5%増と前四半期(同8.3%増)を下回ったものの、第2次産業が同6.3%増と前四半期の同5.7%増を上回ったことから、全体の伸びは横ばいに留まった(図表-1)。また、同期間の消費者物価は同2.1%上昇と3四半期連続で前四半期を上回り緩やかに上昇し始めた(図表-2)。

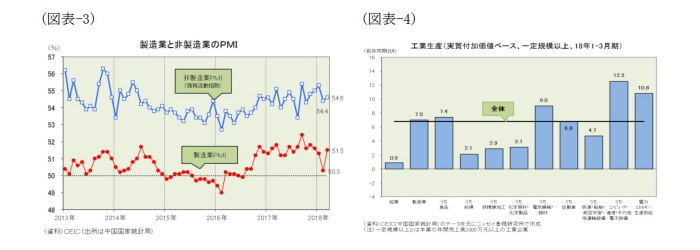

また、製造業PMIを見ると、ここもと構造転換や春節(旧正月)の影響で振れが大きいが3月は51.5%(拡張・収縮の境界は50%)へ回復、同予想指数も2ヵ月連続で58%台を維持しており、製造業は概ね堅調といえるだろう。また、非製造業の商務活動指数を見ても、3月は54.6%と高水準を維持、同予想指数も3ヵ月連続で61%台を維持しており、非製造業は堅調である(図表-3)。

他方、痛みを伴う産業構造の転換は静かに進んでいる。18年1-3月期の工業生産(実質付加価値ベース、一定規模以上)を見ると、新たな牽引役として期待される産業では、コンピュータ・通信・その他電子設備が前年同期比12.5%増、電気機械・器材も同9.0%増と全体の伸び(同6.8%増)を上回った。しかし、過剰設備・過剰債務問題を抱える産業では、鉱業(石炭など)が同0.9%増、鉄精錬加工も同2.9%増と全体の伸びを下回り、経済成長を押し下げる要因となった(図表-4)。

●需要面(支出面)から見た中国経済

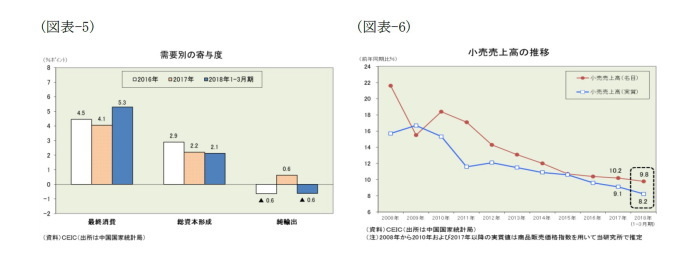

一方、需要面から中国経済を見ると、実質GDP成長率(前年同期比6.8%増)への寄与度は、最終消費が5.3ポイント、総資本形成が2.1ポイント、純輸出が▲0.6ポイントだった(図表-5)。

まず、個人消費はやや減速したものの高水準の伸びを維持したと見られる。前述の最終消費は5.3ポイントと17年通期の4.1ポイントを1.2ポイントも上回った。但し、最終消費には政府消費が含まれる上、個人消費の代表指標である小売売上高(名目ベース)を見ると前年同期比9.8%増と17年通期の同10.2%増を下回っており、ニッセイ基礎研究所で推計した実質ベースでは同8.2%増と17年通期の同9.1%増を大きく下回った(図表-6)。従って、個人消費の伸びはやや減速したものの、政府消費の伸びが加速したため、最終消費の寄与度が上昇したと見るのが妥当だろう。

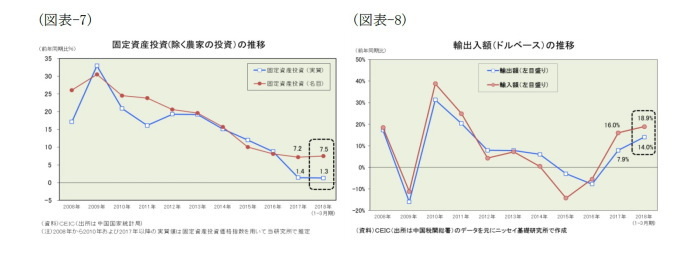

次に、投資の伸びは低水準で横ばいと見られる。総資本形成の寄与度は2.1ポイントと17年通期の2.2ポイントを小幅に下回った。他方、投資の代表指標である固定資産投資(除く農家の投資)は前年同期比7.5%増と17年通期の同7.2%増を上回り、ニッセイ基礎研究所で推計した実質ベースでは同1.3%増と17年通期の同1.4%増を小幅に下回った(図表-7)。以上を総合すると、投資の伸びは低水準で横ばい、GDP統計と固定資産投資統計の差は在庫増減で生じたものと見られる。

また、純輸出はマイナス寄与に転じた。輸出額(ドルベース)は前年同期比14.0%増と17年通期の同7.9%増から加速したものの、輸入額(ドルベース)も同18.9%増と17年通期の同16.0%増から加速したため、モノの貿易黒字は484億米ドルと17年1-3月期の603億米ドルを下回った。なお、純輸出の寄与度に関しては、サービス貿易が未公表な上、GDP統計の純輸出には交易利得・損失が含まれると見られることから、輸出入物価の動向しだいで変化する可能性もある(図表-8)。

●金融面から見た中国経済

今年の金融市場を振り返ると、中国株は米中貿易摩擦の深刻化を受けて下落したものの、人民元は堅調を維持、住宅価格は最高値更新を続けており、中国人民銀行は「穏健・中立」の金融スタンスを維持する中で、米利上げに追随して短期金利を引き上げ始めている。

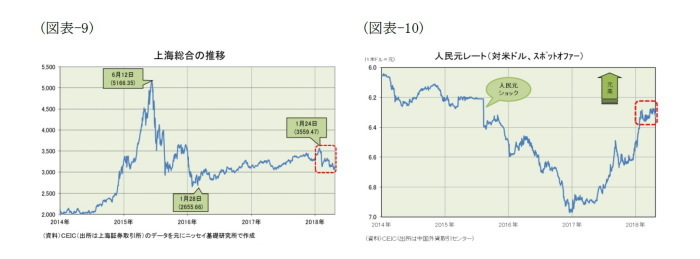

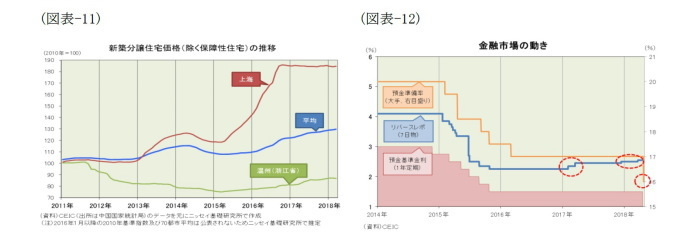

まず、中国株に焦点を当てると、15年夏と16年冬に急落した中国株は、景気の持ち直しと政府系ファンド(国家隊)の買い支えを背景に16年1月に底打ちし、その後もじり高基調が続いて18年1月には戻り高値を更新したが、米中貿易摩擦の深刻化などを受けて下落に転じることとなった(図表-9)。一方、人民元は堅調である。15年8月には人民元の米ドルに対する基準値を3日間で約4.5%切り下げ(人民元ショック)、その後も資金流出懸念から下値を探る動きが続いていたが、17年5月に基準値設定方法が変更されたことやユーロ高を背景に人民元は上昇に転じた。その後一旦は調整したものの、18年1月には再び上昇し始め昨年の高値を突破、人民元ショック前の水準を試す動きとなっている(図表-10)。また、住宅価格は上昇を続けた。16年秋に中国政府(含む中国人民銀行)が住宅バブル退治に乗り出したため、高騰の目立つ深セン市や上海市などの上昇には歯止めが掛かったものの、高騰は周辺都市に飛び火、70都市平均では最高値更新を続けている(図表-11)。そして、景気が安定しバブル懸念が高まったため、中国人民銀行は緩んだ金融規律を引き締めるとともに、17年春と18年12月には米利上げに追随する形でリバースレポ(7日物)などの短期金利を小幅(5bp)に引き上げた(図表-12)。なお、中国人民銀行は4月に預金準備率を引き下げたが、「穏健・中立な金融政策は変わらない」としており、流動性調整ツールの世代交代が主目的だったと見ており、金融政策の基本スタンスは不変と考えている。

今後の注目点

[1] 米中貿易摩擦はどこまでエスカレートするか

米国と中国の貿易摩擦が深刻化してきた。まず、米国が安全保障上の脅威を理由に通商拡大法232条に基づく追加関税(鉄鋼25%、アルミ10%)を3月23日に発動、中国はそれに対抗して追加関税(ナッツ類やワインなど15%、豚肉など25%)を4月2日に発動した。さらに、米国は中国による知的財産権の侵害に対する制裁措置として通商法301条に基づく追加関税(1300品目、500億ドル、税率25%)を4月3日に発表、中国はそれに対抗しての追加関税(106品目、500億ドル、税率25%)を4月4日に発表した。そして4月5日、トランプ米大統領が通商法301条に基づく1000億ドルの積み増しの是非を米通商代表部(USTR)に指示したと発表、米国が追加関税商品リストを発表すれば中国も対抗措置をとる構えを見せた。しかし、4月10日に中国の習近平国家主席が博鰲(ボアオ)で対外開放に関する4つの重大措置((1)外資参入規制を緩和、(2)外資投資環境を改善、(3)知的財産権の保護を強化、(4)輸入を主体的に拡大)を発表すると、トランプ米大統領は「習氏の温かい言葉に感謝する」と応じ、米中の関税引き上げ合戦は収束に向かうかと見られた。ところが4月16日、米商務省産業安全保障局(BIS)は中国通信機器メーカー大手の中興通訊(ZTE)が米国の制裁処置に違反してイランや北朝鮮に通信機器を輸出していた問題に関して虚偽の説明をしていたとしてZTEに対し米国製品の購入権を7年間禁じる命令を下した。これを受けて、中国商務省の報道官は「我々はあくまでの戦う」と表明、米国と中国の貿易摩擦は情報技術(IT)を巡る覇権争いの様相も帯びてきた。

このまま米中貿易摩擦がエスカレートしていくと、中国にとっては対米輸出で不利な立場になるだけでなく、後述の「過剰債務問題」にも悪影響が及ぶ恐れがあり、さらにITで出遅れれば製造強国を目指す「中国製造2025」の障害ともなりかねないだけに、今後の成り行きが注目される。

[2] 米中貿易摩擦は債務問題を深刻化させることになるのか

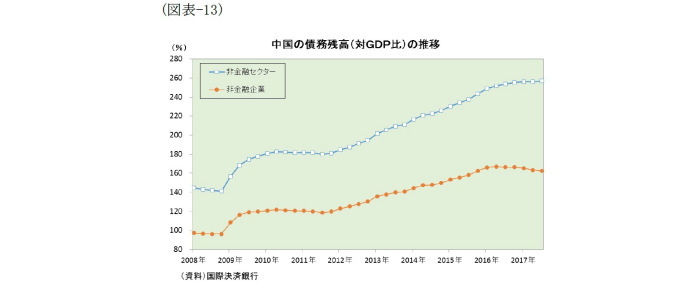

中国の非金融セクター(一般政府、非金融企業、家計など)が抱える債務残高は17年9月末時点で31兆ドルとなった。日本円に換算すれば3000兆円を超え、GDP比では256.8%に達している(図表-13)。

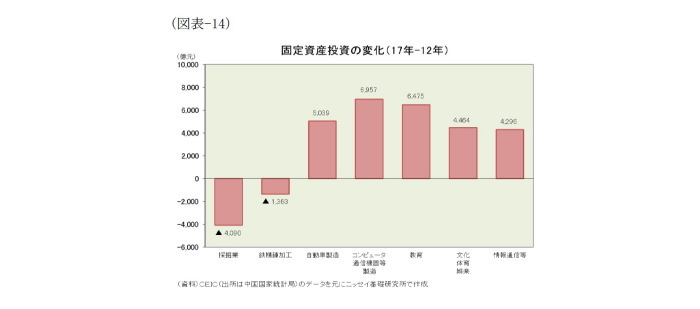

中国の債務問題は生産設備問題とセットで考える必要がある。巨大化した債務の6割強を借りているのは非金融企業であり、その債務(負債サイド)のバランスシートの反対側(資産サイド)には生産設備があるからだ。例えば、世界における中国のGDPシェアは約15%だが、粗鋼生産では世界の約5割を占めており、中国国内で利用しきれない鉄鋼は海外へ輸出することになり、輸出できなければ設備稼働率は下がる。そして、前述の米中貿易摩擦で対米輸出が減少すれば設備稼働率が低下して生産設備の過剰感はさらに強まる恐れがある。中国政府は、鉄鋼業や石炭業などを皮切りに生産設備を削減するよう指導し始めた。これを反映して、非金融企業の債務は16年6月末のGDP比166.8%をピークに17年9月末には162.5%まで低下、採掘業や鉄精錬加工などの投資も減少してきた(図表-14)。しかし、これは鉄鋼業や石炭業に限った問題ではなくセメントや板ガラスなど多くの製造業にも共通する問題だ。昨年12月に開催された中央経済工作会議では、過剰生産設備の削減を継続する方針を確認、過剰生産設備の削減とともに過剰債務の削減を継続すると見られる。また、それは国内の労働者が余ることを意味しており、急ぎ過ぎれば社会不安を招きかねない問題でもある。従って、米中貿易摩擦の行方に注目するとともに、その債務問題への波及にも注意する必要がある。そして、それは後述の中国プラットフォーム企業や「一帯一路」構想がどれだけ新しい雇用機会を生み出せるかとも関連した問題である。

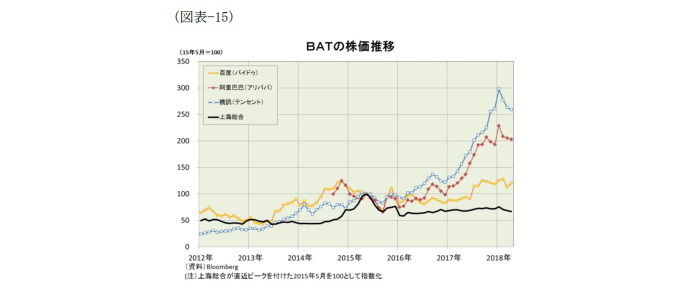

[3] 中国プラットフォーム企業の隆盛は持続するか

中国では、BAT(百度、阿里巴巴、騰訊)を代表とするプラットフォーム企業が中国経済を牽引し始めている。中国ではネット販売が急増、小売売上高に占めるネット販売の比率は10年前の数%からいまや20%前後に達した。ネット販売とともにスマホ決済が普及したことで利便性が高まり、新たな消費需要を喚起している。こうした動きがビジネスチャンスを生み出したことで17年の起業は1割近く増加した。また、ネット販売の急増に伴って、物流網の整備が進み、前述の過剰生産設備の削減で余った雇用の受け皿ともなった。さらに、中国政府が15年に打ち出した「インターネット+」がこれを後押ししており、都市部だけでなく農村部にもネット販売が波及して農村部で消費ブームを起こすとともに、農村部の食料品や手工芸品を、インターネットを通じて都市部へ提供するビジネスも盛んになり、農村部の活性化にも一役買っている。このように「インターネット+」は消費需要を喚起しただけでなく、新たな投資や起業を促すことにも結び付いて、債務と生産設備の同時調整に追われる中国経済に新たな風を吹きこんでいる。そして、それを牽引した中国プラットフォーム企業の株価は急上昇、15年夏に急落する前の高値を大きく超えている(図表-15)。中国プラットフォーム企業の隆盛がもたらした好循環は今後も続くのか要注目である。

[4] 一帯一路がどんな展開を見せるのか

17年5月、中国は「一帯一路」国際協力サミットフォーラムを開催、100ヵ国以上の約1500人が参加、イタリア、ロシア、インドネシアなど29ヵ国の元首が集まった。「一帯一路」は長期的視野に立った構想であり、中国からその沿線国への輸出や投資はまだそれほど大きくない。しかし、「一帯一路」沿線国との貿易は全体を上回る伸びを示しており、中国と沿線国とを結ぶ鉄道・道路・パイプライン・海路・空路・宇宙のいわゆる「六路」の整備が進むに連れてさらに増えるだろう。また、電力や上下水道などインフラの整備が進んでいけば、製造拠点を「一帯一路」沿線国の海外経済貿易協力区(工業団地など)へ移すことが可能となり、生産設備の輸出や中国人労働者の雇用も増える。さらに、中国プラットフォーム企業にとっても「一帯一路」は活動範囲を広げる上で大きなチャンスとなる。中国プラットフォーム企業は“内弁慶”と言われるように中国国内の売上では市場を支配したものの、海外展開はまだ始まったばかりだ。「一帯一路」構想が今後どんな展開を見せるのか注目しておきたい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部 上席研究員

【関連記事 ニッセイ基礎研究所より】

・米中貿易摩擦と日本の役割-米国に代わるWTOの基本原則とその精神の主導者が必要!

・最近の人民元と今後の展開(2018年4月号)~米中貿易摩擦は“関税引き上げ合戦”から“人民元切り上げ”へと焦点が移る!

・中国経済:景気指標の総点検(2018年春季号)~景気は一旦再加速!

・日本経済の現状と今後の中長期的課題

・中国経済:景気指標の総点検と今後の注目点(2016年夏季号)~景気評価点は「低位」から「中位」に改善