フィデリティ退職・投資教育研究所では退職後の生活のために「約5,600万円の自助努力必要額は60歳時点で約3,900万円の資産があれば十分達成することができる」と推計しています。

しかしここには、2つの積み残しのポイントがありました。1つめは60歳を定年としたことです。そして、2つめは「退職後に幾分稼いで上乗せすることができれば、退職時点で用意しておく必要は少なくて良い」と書いたことです。どちらも退職後もまだ働けることを想起させるケースです。

そこでここでは、60歳以降も働き続ける意味と、その観点から資産のことを考えてみます。

退職後の5年間働く意味

2013年4月から、65歳まで雇用の延長を求めることができるようになりました。そして、「退職後も稼ぐ」という表現で最初に思いつくのは、資産運用ではなく働くことでしょうから、多くの人が60歳以降も働くことを想定していることでしょう。

ちなみに、「60~65歳までは継続雇用で生活費を稼ぎ、保有する資産に一切手をつけない」「その5年間は、年率3%で資産運用を続ける」という2つのルールでこの期間を過ごすとすれば、60歳時点での必要資産額はさらに少なく済みます。

それでは「60~65歳まで使いながら運用する人」と「60~65歳まで資産を使わずに運用だけする人」が65歳時点で同じ資産額を残すように逆算してみましょう。すると、後者の60歳時点での必要残高は3,233万円となります。前者の必要残高は3,950万円ですから、それと比べて約20%少なく済むことがわかります。

このことから、60歳以降も働き続けることは、退職後の生活を金銭面で支える大きな効果があることがわかります。

なかなか難しい「どう働くか」

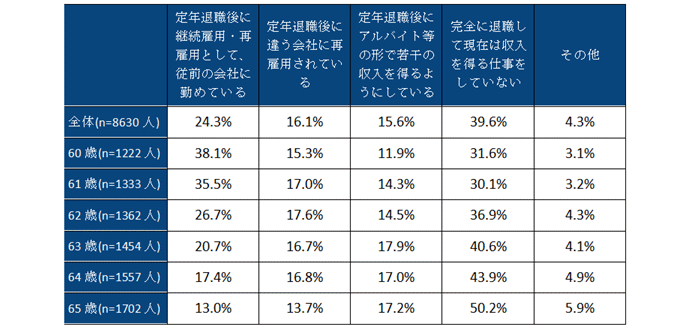

ここで、60~65歳の人たちの実際の就労状況も気になるところです。フィデリティ退職・投資教育研究所が2015年に行った「60~65歳で退職金を受け取った8,000人アンケート調査」の結果を紹介します。

まず、定年はもう60歳ではなく65歳に移っているのではないかと考える人も多いかもしれませんが、回答者の65.1%が退職金を60歳で受け取っていました。61~65歳で受け取った人はわずか10.9%で、60歳より前に受け取った人は25%ほどいたことがわかりました。すなわち、退職は60歳(またはそれ以前)で、その後、継続雇用というのが実態です。

また、回答者8,630人のうち4,092人が「退職後の主な収入源は働くこと」と回答しています。しかし、そのうち再雇用は74.2%にとどまり、20.4%はアルバイト程度と回答しています。働きたいと考えていても実際に働くとなるとなかなか厳しい状況にあるようです。

さらに、再雇用されている人の比率は、年齢が高くなるほど低下していることもわかりました。特に、従前と同じ会社に再雇用されている人の比率は年齢とともに低下しています。一方、違う会社に再雇用されている人の比率には年齢の影響は少ないように見受けられました。代わって年齢とともに比率が増えているのが、「何もしていない」という人です。

人間だけでなくお金も「働く」時代へ

60歳以降も働き続けることは退職後の生活を金銭面で支えますが、調査結果を見る限り、実際には60歳以降も長期的に働ける口を見つけるのは簡単なことではないようです。そのため現在は、お金に働いてもらう必要がある時代といえるのです。

退職後の就労状況 (単位:人、%)

<プロフィール>

野尻哲史

フィデリティ退職・投資教育研究所 所長

国内外の証券会社調査部を経て2007年より現職。アンケート調査をもとに資産運用に関する啓蒙活動を実施。CMA、行動経済学会等の会員。『脱老後難民 英国流資産形成アイデアに学ぶ』(日本経済新聞出版)、『老後難民』(講談社+α新書)など著書多数。

(提供:フィデリティ投信)