シンカー:政府・日銀の2%の物価上昇率を目指す共同目標が達成されるためには、三つのサイクルが天井を打ち破らなければならない。信用サイクル、投資サイクル、そしてリフレサイクルだ。日本の名目GDP成長率は、この三つのサイクル(中小企業貸出態度DI、実質設備投資比率、ネットの資金需要)に加え、資本生産性、米国の実質GDP成長率でうまく説明できることがわかった。資本投入のリターンを左右する資本生産性の上昇が強ければ、三つのサイクルの上振れの効果に加えて、名目GDP成長率を更に押し上げることになり、デフレ完全脱却をより現実的なものとすることができる。少子高齢化でも労働投入量が大きく減少しないための働き方改革と外国人労働者の受け入れ、そして全要素生産性を向上させるための規制緩和を含めた成長戦略の促進が重要となろう。アベノミクスの開始後、潜在成長率は2012年の0.8%から現在の1.1%までしっかり上昇し、循環的な景気回復だけではなく、構造的な回復が進行している証拠となってきている。一方、資本生産性の潜在成長率に対する寄与度は、0.9%程度でほぼ一定であり、三つのサイクルの上振れとともに、資本生産性の上昇がデフレ完全脱却の鍵を握るとみられる。現在の名目GDP成長率の推計値は3.9%となっており、政府が目指す安定的な3%成長へもう一息のところに来ている。

安倍首相が3年の新たな任期を得て、デフレ完全脱却まで経済政策を推し進めていくことになる。

引き続き経済政策の軸は、三本の矢(大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略)のアベノミクスだ。

政府・日銀の2%の物価上昇率を目指す共同目標が達成されるためには、三つのサイクルが天井を打ち破らなければならない。

信用サイクル、投資サイクル、そしてリフレサイクルだ。

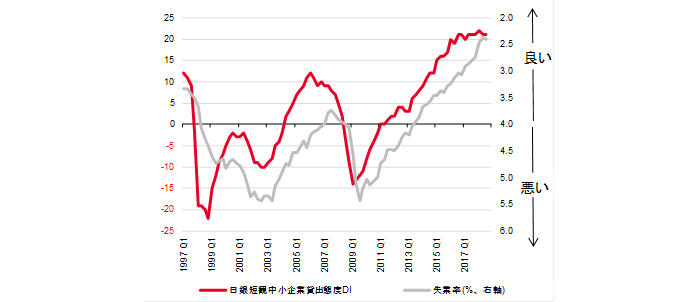

大胆な金融政策で、信用サイクルの天井をまずは打ち破った。

日銀短観の中小企業金融機関貸出態度DIは2018年7-9月期に+21となり、バブル崩壊後の最高水準まで既に上昇している。

信用サイクルの上振れにより企業活動が刺激され、失業率が2%台まで低下し、人手不足感と賃金の上昇が生まれた。

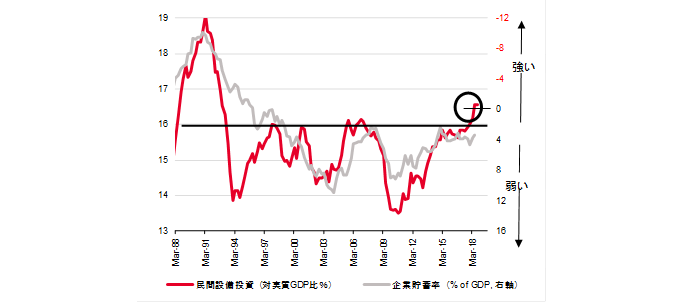

経済ファンダメンタルズの改善と民間投資を喚起する成長戦略が徐々に効果を発揮し、投資サイクルもようやく天井を打ち破った。

実質設備投資の実質GDP比率は7-9月期に16.6%となり、バブル崩壊後の最高水準までようやく上昇した。

16%の天井をなかなか打ち破れなかったことが、過剰貯蓄として総需要を破壊する力となっているプラスの企業貯蓄率の低下を妨げる要因となっていた。

安倍首相が自民党総裁選で勝利し、2021年までの新たな任期を得たことで、2025年度のプライマリーバランスの黒字化目標に抑制されず、デフレ完全脱却を目指し財政政策を拡大することができるようになった。

物価上昇率が2%へ向けて強くなっていくことを妨げていたリフレサイクルの停滞が、上振れに向けて動き始める可能性が出てきた。

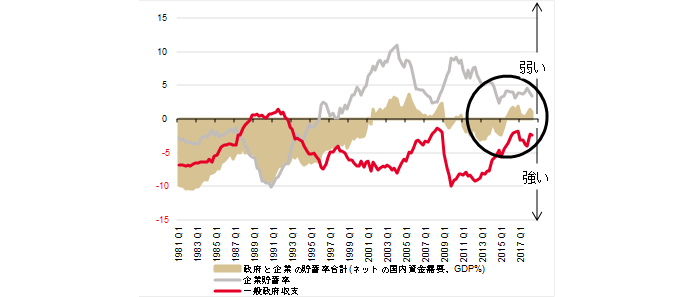

企業貯蓄率と財政収支の合計で貨幣経済・マネーの拡張を左右するネットの資金需要(GDP対比、マイナスが強い)が、2014年度以降の消費税率と社会保険料引き上げなどの財政緊縮により、消滅してしまっていた。

信用サイクルと投資サイクルが上振れたことで企業貯蓄率が正常なマイナスに向けて低下する中で、財政政策が緩和すれば、ネットの資金需要が復活し、それをマネタイズしてはじめて働くことになる金融緩和の効果も強くなるとみられる。

企業と政府の資金を使う力であるネットの資金需要は2%台の失業率の中で家計の所得を拡大するとともに、マネーの拡大は円安・株高・物価上昇のデフレ完全脱却への動きを後押しするとみられる。

信用サイクルと投資サイクルに続き、財政政策の緩和によってネットの資金需要が左右するリフレサイクルが天井を打ち破れば、政府・日銀の2%の物価上昇率を目指す共同目標が達成され、デフレを完全に脱却する可能性が飛躍的に高まることになろう。

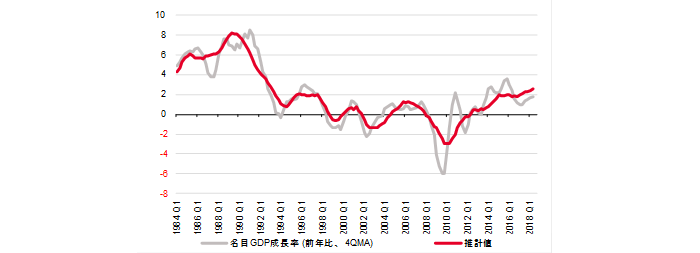

日本の名目GDP成長率は、この三つのサイクル(中小企業貸出態度DI、実質設備投資比率、ネットの資金需要)に加え、資本生産性、米国の実質GDP成長率でうまく説明できることがわかった。

名目GDP成長率=-14.54+0.19 米国実質GDP成長率+1.39 資本生産性(潜在成長率寄与度)+0.07 中小企業貸出態度DI+0.87 実質設備投資(GDP比)-0.15 ネットの資金需要(GDP比)、 R2=0.84

デフレ完全脱却の途上である日本経済は内需だけで景気拡大を続ける力はまだなく、海外経済が低調で輸出が底割れてしまえば、景気後退となってしまうため、米国経済を中心とするグローバル経済の堅調な景気回復は引き続き重要な要素だ。

潜在成長率は、資本投入量、労働投入量、そして全要素生産性で構成される。

労働投入量と全要素生産性を合計したものが、資本生産性による潜在成長率への寄与となる。

資本投入のリターンを左右する資本生産性の上昇が強ければ、三つのサイクルの上振れの効果に加えて、名目GDP成長率を更に押し上げることになり、デフレ完全脱却をより現実的なものとすることができる。

少子高齢化でも労働投入量が大きく減少しないための働き方改革と外国人労働者の受け入れ、そして全要素生産性を向上させるための規制緩和を含めた成長戦略の促進が重要となろう。

アベノミクスの開始後、潜在成長率は2012年の0.8%から現在の1.1%までしっかり上昇し、循環的な景気回復だけではなく、構造的な回復が進行している証拠となってきている。

一方、資本生産性の潜在成長率に対する寄与度は、0.9%程度でほぼ一定であり、三つのサイクルの上振れとともに、資本生産性の上昇がデフレ完全脱却の鍵を握るとみられる。

現在の名目GDP成長率の推計値は3.9%となっており、政府が目指す安定的な3%成長へもう一息のところに来ている。

図)失業率と日銀短観中小企業金融機関貸出態度DI

図)民間設備投資の対実質GDP比率と企業貯蓄率

図)ネットの資金需要

図)名目GDP成長率の推計

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司