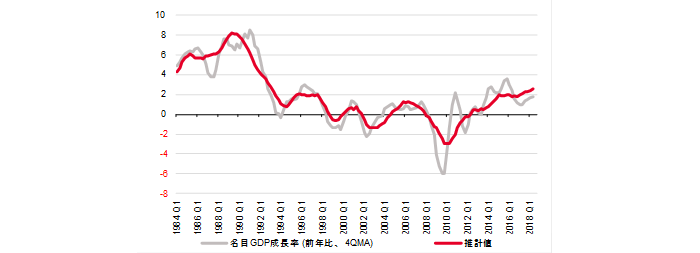

シンカー:政府・日銀の2%の物価上昇率を目指す共同目標が達成されるためには、三つのサイクルが天井を打ち破らなければならない。信用サイクル、投資サイクル、そしてリフレサイクルだ。日本の名目GDP成長率は、この三つのサイクル(中小企業貸出態度DI、実質設備投資比率、ネットの資金需要)に加え、資本生産性、米国の実質GDP成長率でうまく説明できることがわかっている。現実的な前提をおくと、名目GDP成長率の推計値は+3.9%程度となり、+3%超の名目GDP成長率は現実的である。実質GDP成長率のトレンドは資本蓄積の強さにかかっている。資本蓄積が強ければ、潜在成長率は+2%程度で、物価上昇率は+2%程度となる。少子高齢化でも、安定した物価上昇率の下で、しっかりとした実質GDP成長率が維持できることになる。その結果として、財政収支も安定化していくことになる。財政健全化のためには、経済活動を阻害するような増税・歳出削減ではなく、三つのサイクルを押し上げ、投資が収益を上げやすい環境を作り資本蓄積を促す景気刺激策(財政拡大)でデフレ完全脱却を目指すことがより重要であると考える。平成時代の財政再建が遅れたのは、増税・歳出削減が進行しなかったからではなく、経済活動を阻害する財政緊縮により三つのサイクルが低迷するとともに資本蓄積が弱体し、名目GDPの縮小を放置したのが理由であろう。拙速な財政緊縮により、将来世代に所得拡大の強い力を残せなかったことで、大きな負担をかけてしまったと考えられる。

内閣府の中長期の経済財政に関する試算では、楽観的な成長実現ケースでは、2027年度までには財政収支が黒字に転換するシナリオになっている。

名目GDP成長率が3.5%程度まで上昇することが前提になっており、非現実的だとの指摘が多い。

本当に非現実的なのだろうか?

政府・日銀の2%の物価上昇率を目指す共同目標が達成されるためには、三つのサイクルが天井を打ち破らなければならない。

信用サイクル、投資サイクル、そしてリフレサイクルだ。

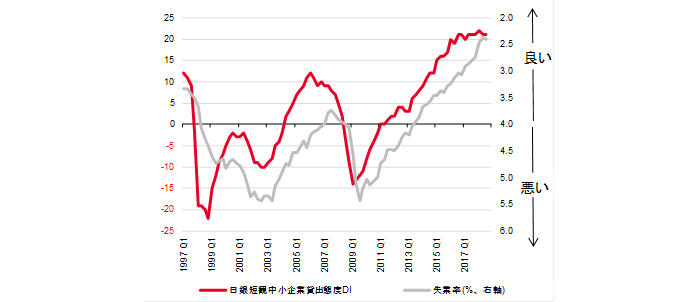

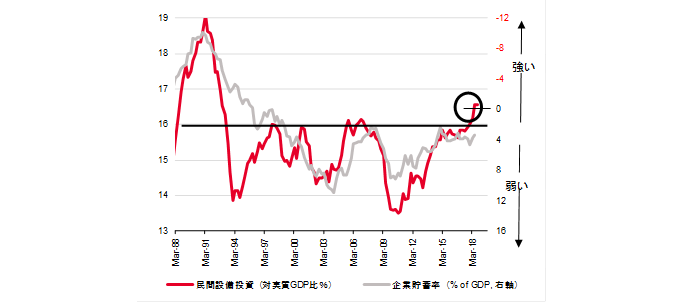

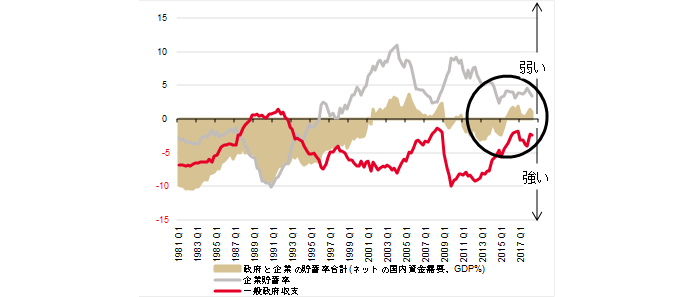

日本の名目GDP成長率は、この三つのサイクル(中小企業貸出態度DI、実質設備投資比率、ネットの資金需要)に加え、資本生産性、米国の実質GDP成長率でうまく説明できることがわかっている。

名目GDP成長率=-14.54+0.19 米国実質GDP成長率+1.39 資本生産性(潜在成長率寄与度)+0.07 中小企業貸出態度DI+0.87 実質設備投資(GDP比)-0.15 ネットの資金需要(GDP比)、 R2=0.84

現在の名目GDP成長率の推計値は+2.3%となる。

今後、名目GDP成長率がどの程度上昇していくか、それぞれ現実的な前提をおいて推計してみよう。

米国の実質GDP成長率は潜在成長率なみの2%程度とする。

資本生産性は長く続いている+0.9%程度のトレンドから+1.1%程度までの上昇とする。

中小企業貸出態度DIは現状の+21程度が継続とする。

実質設備投資比率は長年の16%の天井を打ち破った後、現状の+16.5%程度から+16.75%程度まで上昇とする。

ネットの資金需要は現状の消滅した状況から、アベノミクス開始後の最大値である-2.0%程度を上回る-3.0%程度とする。(バブル期の-10%程度と比較するとまだかなり小さい。)

以上の現実的な前提をおくと、名目GDP成長率の推計値は+3.9%程度となり、+3%超の名目GDP成長率は現実的である。

実質GDP成長率のトレンドは資本蓄積(投入量、潜在成長率寄与度)の強さにかかっている。

資本蓄積が強く、現在の+0.2%から1993年度前後の+0.9%程度まで上昇したとする。

資本生産性が+1.1%程度であれば、潜在成長率はその和で+2.0%程度となる。

名目GDP成長率から引けば、GDPデフレーターでみた物価上昇率は+1.9%程度となる。

資本蓄積が弱ければ、需要に対して供給が不足し、物価上昇率は+2%程度から上振れる。

一方、資本蓄積が強ければ、少子高齢化でも、安定した物価上昇率の下で、しっかりとした実質GDP成長率が維持できることになる。

その結果として、財政収支も安定化していくことになる。

財政健全化のためには、経済活動を阻害するような増税・歳出削減ではなく、三つのサイクルを押し上げ、投資が収益を上げやすい環境を作り資本蓄積を促す景気刺激策(財政拡大)でデフレ完全脱却を目指すことがより重要であると考える。

平成時代の財政再建が遅れたのは、増税・歳出削減が進行しなかったからではなく、経済活動を阻害する財政緊縮により三つのサイクルが低迷するとともに資本蓄積が弱体し、名目GDPの縮小を放置したのが理由であろう。

拙速な財政緊縮により、将来世代に所得拡大の強い力を残せなかったことで、大きな負担をかけてしまったと考えられる。

表:内閣府中長期財政試算 部門別収支予測(成長実現ケース)

図)失業率と日銀短観中小企業金融機関貸出態度DI

図)民間設備投資の対実質GDP比率と企業貯蓄率

図)ネットの資金需要

図)名目GDP成長率の推計

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司