シンカー:2%台の失業率が示す人手不足に対して、賃金の上昇はまだ弱く、物価の上昇への波及も弱く、フィリップス曲線の関係が働いていないとの見方もある。物価を左右する需要の強さやマネーの拡大と、失業率の関係が崩れている可能性があるのだろう。失業率を、内需の強さの代理変数としての家計と企業の貯蓄率の合計とマネーの拡大の代理変数としてのネットの国内資金需要で推計してみる。2014年までは推計結果はかなり良好で、失業率は家計と企業の貯蓄率の合計とネットの資金需要でうまく説明できていた。2015年から推計結果に対して失業率の下振れが大きくなっている。失業率の大きな低下に対して、物価を左右する内需やマネーの拡大がかなり弱いことを意味している。過去にはなかったこの乖離が、現在の物価の強い下押し圧力になってしまっていると考えられる。家計と企業の貯蓄率の合計もネットの資金需要も、企業貯蓄率が重要な構成要素となっている。設備投資、雇用、そして賃金など、企業の支出行動が更に強くなり、企業の貯蓄率が低下していけば、総需要を追加的に破壊する力が小さくなり、失業率の低下に反応する形で物価の上昇も強くなっていくと考えられる。景気拡大を促進する経済政策と成長戦略を更に推し進め、企業心理を刺激し、企業貯蓄率が低下を続け、正常なマイナスの領域に戻り、総需要を追加的に破壊する力が払拭されればデフレ完全脱却となる。

失業率が低下をすると、賃金の上昇が強くなり、物価の上昇も強くなっていくというフィリップス曲線の関係がある。

2%台の失業率が示す人手不足に対して、賃金の上昇はまだ弱く、物価の上昇への波及も弱く、フィリップス曲線の関係が働いていないとの見方もある。

物価を左右する需要の強さやマネーの拡大と、失業率の関係が崩れている可能性があるのだろう。

内需の主項目は家計消費と設備投資である。

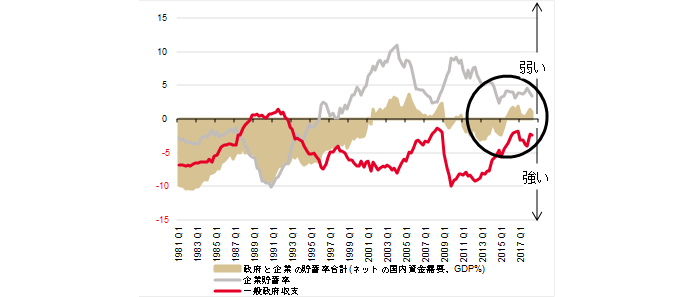

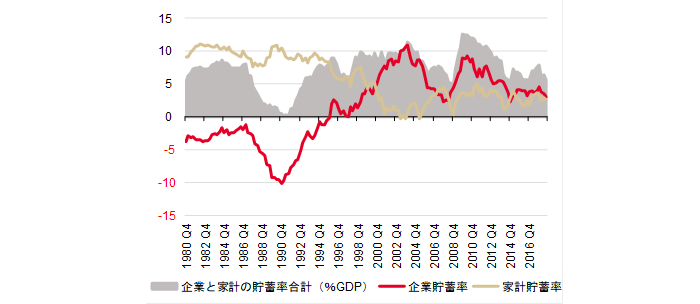

家計と企業の貯蓄率の合計が高ければ内需が弱く、低ければ内需が強い傾向があると考えられる。

1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を追加的に破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。

恒常的なプラスとなっている企業貯蓄率(デレバレッジ)が表す企業の支出の弱さに対して、マイナス(赤字)である財政収支が相殺している程度(財政赤字を過度に懸念する政策)で政府の支出は過小で、企業貯蓄率と財政収支の和(ネットの国内資金需要、マイナスが拡大)がほぼゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失してしまっていた。

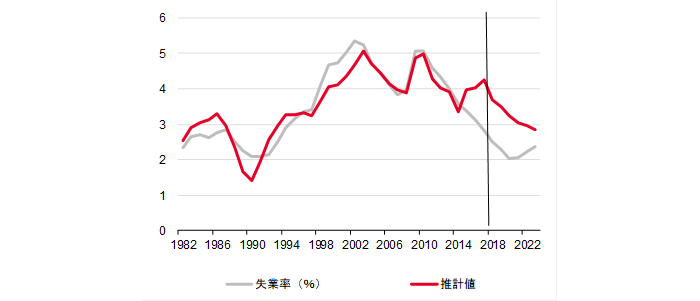

失業率を、内需の強さの代理変数としての家計と企業の貯蓄率の合計とマネーの拡大の代理変数としてのネットの国内資金需要で推計してみる(1982年からのデータ、日銀資金循環統計ベース)。

失業率=2.69+0.18家計と企業の貯蓄率の合計-0.14ネットの資金需要、R2= 0.79

2014年までは推計結果はかなり良好で、失業率は家計と企業の貯蓄率の合計とネットの資金需要でうまく説明できていた。

2015年から推計結果に対して失業率の下振れが大きくなり、2018年は3.7%の推計値に対して、実績値は2.4%となっている。

失業率の大きな低下に対して、物価を左右する内需やマネーの拡大がかなり弱いことを意味している。

過去にはなかったこの乖離(失業率の実績値と推計値の差)が、現在の物価の強い下押し圧力になってしまっていると考えられる。

フィリップス曲線は、物価と失業率の二次元な関係では崩れているように見えても、物価に対して失業率とこの乖離の三次元の関係(修正フィリップス曲線の一つ)では維持されていると考えられる。

家計と企業の貯蓄率の合計もネットの資金需要も、企業貯蓄率が重要な構成要素となっている。

設備投資、雇用、そして賃金など、企業の支出行動が更に強くなり、企業の貯蓄率が低下していけば、総需要を追加的に破壊する力が小さくなり、失業率の低下に反応する形で物価の上昇も強くなっていくと考えられる。

景気拡大を促進する経済政策と成長戦略を更に推し進め、企業心理を刺激し、企業貯蓄率が低下を続け、正常なマイナスの領域に戻り、総需要を追加的に破壊する力が払拭されればデフレ完全脱却となる。

図)ネットの資金需要

図)家計と企業の貯蓄率の合計

図)失業率と推計値

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司