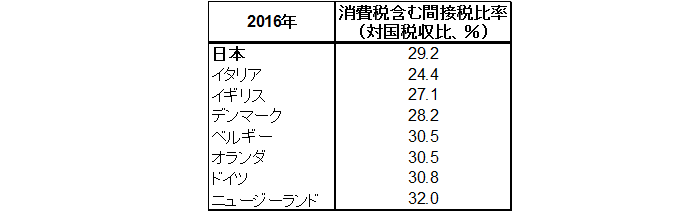

シンカー:税収の振れを小さくすることは、景気の振れを逆に大きくするトレードオフが存在する。消費税は景気動向に関わらずほぼ一定の税収が見込めるため、安定財源と言われる。財政の安定化のため、より安定的な財源を確保すべきであるという意見は耳に心地がよい。しかし、その裏にある景気の振れが大きくなるリスクが説明されることはあまりない。日本の消費税率は、20%程度である多くの先進国と比較し、まだ低いので、引き上げる余地があるとの見方がある。一方、国の税収全体に占める消費税を含む財・サービスにかかる税の割合は、すでに多くの先進国と同程度となり、税金の直間比率は適正となっているようだ。2016年において、日本の29.2%に対して、イギリスは27.4%、ドイツは30.8%、イタリアは24.4%、デンマークは28.2%、オランダは30.5%、ベルギーは30.5%、ニュージーランドは30.5%となっている。今年の10月に消費税率が引き上げられるため、日本の割合は更に上昇する可能性が高い。結果として、財政の景気自動安定化装置が更に衰えれば、わずかな下方ショックで、日本経済はすぐに不況に陥り、デフレが再発してしまうリスクが高くなることになる。2000年代からの一連の緊縮財政によりセーフティーネットが弱体化していることもリスクを高めている。

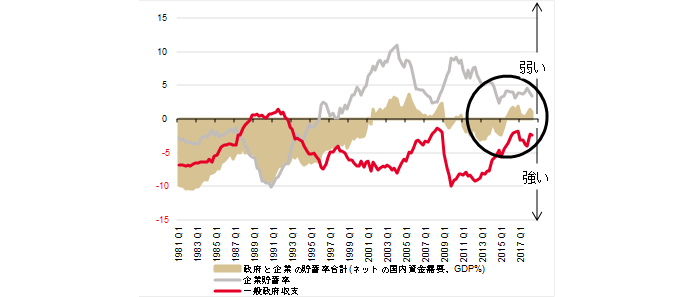

1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を追加的に破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。

企業活動の弱さによる内需低迷とデフレの長期化は、税収の減少などを通して、財政収支も悪化させてきたと考えられる。

日銀資金循環統計がさかのぼれる1981年から企業貯蓄率と財政収支を同一のチャートで確認すると、ほぼ完全にカウンターシクリカル(逆相関)の動きになっていることがわかる。

どちらかが上がるとどちらかが下がる関係にある。

景気の振幅の原因となる企業活動の強弱を示す企業貯蓄率(上昇=景気悪化、低下=景気回復)が、財政収支に大きな影響を与えている可能性がある。

景気が悪くなると税収が落ちることにより、自動的に財政が緩和的になり景気を支える力が生まれる。

失業保険や生活保護などのセーフティーネットが稼動することも支えとなる。

景気が良くなると税収が増えることにより、自動的に財政が引き締め的になり景気を抑制する力が生まれる。

即ち、財政の景気自動安定化装置が作動する。

政治家が景気の状況を敏感にとらえ、財政支出を極めてうまく調整してきたとは考えられないため、強いカウンターシクリカルの動きは、この税収の振れを通した景気自動安定化装置が威力を発揮したのだろう。

景気の振れに左右されやすい所得税と法人税などの直接税が中心の税体系であったため、税収の振れは大きいが、逆に財政の景気自動安定化装置が強いとも考えられる。

もちろん、景気が悪いときに財政による景気対策が打たれることによる影響もあろう。

もし財政健全化のため税収を安定化させることに注力し、この財政の自動安定化装置の役割を減じてしまえば、企業活動が弱く企業貯蓄率が上昇した分、総需要が破壊され、雇用・所得環境の悪化を通して、家計の貯蓄率が低下し、家計の富が奪われることになってしまう。

税収の振れを小さくすることは、景気の振れを逆に大きくするトレードオフが存在する。

消費税は景気動向に関わらずほぼ一定の税収が見込めるため、安定財源と言われる。

財政の安定化のため、より安定的な財源を確保すべきであるという意見は耳に心地がよい。

しかし、その裏にある景気の振れが大きくなるリスクが説明されることはあまりない。

国民に「社会保障システムの維持のため、安定財源は必要だと思いますか?」と聞けば、ほとんどが「必要である」と答えるであろう。

しかし、「景気の好況と不況の規模を大きくしても(不安定化させても)、安定財源は必要だと思いますか?」と聞けば、「必要である」と答えることにちゅうちょするであろう。

経済の安定的な成長のためには、その時の経済状況(企業貯蓄率の水準)に応じて、十分な財政赤字が必要であると考えられる。

これまでの日本は、財政が赤字はすべからく「悪い」というミクロ・会計として考えられすぎた一方で、総需要の安定的な拡大のためには財政の赤字は「必要」であるというマクロで考えることを怠っていたと言える。

恒常的なプラスとなっている企業貯蓄率(デレバレッジ)が表す企業の支出の弱さに対して、マイナス(赤字)である財政収支が相殺している程度(財政赤字を過度に懸念する政策)で政府の支出は過小で、企業貯蓄率と財政収支の和(ネットの国内資金需要、マイナスが拡大)がほぼゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失してしまっていた。

日本の消費税率は、20%程度である多くの先進国と比較し、まだ低いので引き上げる余地があるとの見方がある。

一方、国の税収全体に占める消費税を含む財・サービスにかかる税の割合は、すでに多くの主要先進国と同程度となり、税金の直間比率は適正となっているようだ。

2016年(OECDのデータ)において、日本の29.2%に対して、イギリスは27.4%、ドイツは30.8%、イタリアは24.4%、デンマークは28.2%、オランダは30.5%、ベルギーは30.5%、ニュージーランドは30.5%。

今年の10月に消費税率が引き上げられるため、日本の割合は更に上昇する可能性が高い。

結果として、財政の景気自動安定化装置が更に衰えれば、わずかな下方ショックで、日本経済はすぐに不況に陥り、デフレが再発してしまうリスクが高くなることになる。

2000年代からの一連の緊縮財政によりセーフティーネットが弱体化していることもリスクを高めている。

逆に、所得税率や法人税率を引き上げれば、消費者と企業の心理を下押し、デフレマインドからの脱却を妨げるリスクがある。

増税や歳出削減ではなく、リフレ政策により名目GDPをできるだけ拡大し、すでに適正となっている直間比率を維持しながら、税収を増加させ、財政再建を進める必要があるだろう。

図)ネットの資金需要

表)財とサービスにかかる税の税収全体に対する割合

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司