米国株の戻りが力強さを増している。今週はS&P500の8日続伸で幕を開けた。S&P500はあと1%強上昇すると史上最高値に再び並ぶ。JPモルガンなどの金融株が口火を切って1-3月期の決算発表がまさに今日から始まるが、S&P500構成企業の業績は11四半期ぶりの減益見込み。にもかかわらず、株価は最高値に迫っており、さすがに高値警戒感も出て不思議はない。しかし、3/22付のレポートでも述べた通り、昨年の高値をつけた時と比べ、長期金利が下がっているため、イールドスプレッドが株式の割高を示唆していない。今の金利と業績をもとにすれば米株はまだ上値余地がある。後述するように長期金利は下限に近く、今後上昇する可能性が50%より高いと見ている。ただ、その場合は企業業績も上方修正されるだろうから、金利と業績の綱引きは時間の経過とともにアップデイトしていくことが必要である。

勢いと言う点では、米国株をしのぐのが中国株だ。

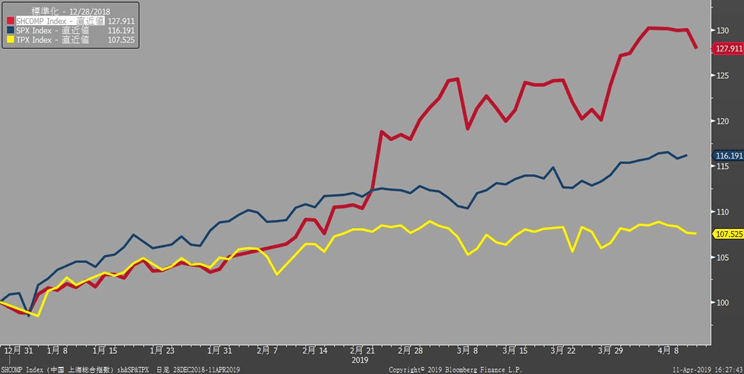

グラフ1 上海総合・S&P500・TOPIX

上海総合(グラフ1・赤線)の年初来上昇率は約3割。S&P500(青線)の上昇率はそのおよそ半分で、日本株(TOPIX、黄色)となると、さらにその半分以下である。上海市場の売買代金は1日当たり4000億元前後できており、日本円に換算すると6兆円を越える。東証1部の売買代金が2兆円いくとかいかないとか言っている日本株の3倍超である。市場エネルギーも株価の勢いも比べ物にならない。

上海総合の月足の一目均衡表を見ると、雲がねじれて薄くなっているところを目指すような動きだ。それは3500ポイントのレベルで、ここを抜けると数年前の大相場の再来となる可能性があるので注視したい。

グラフ2 上海総合・一目均衡表(月足)

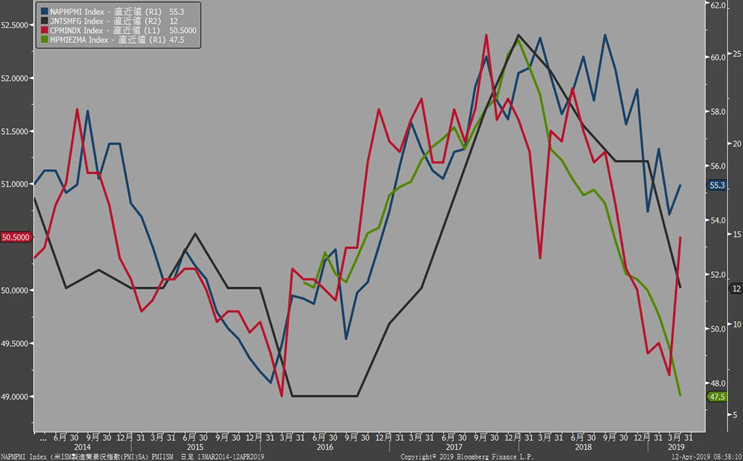

こうした米中両国の株価が堅調な背景は、実にシンプルで景況感の改善度合いが著しいからだろう。中国のPMI(グラフ3・赤線)は国家版・財新版ともに50を上回る急回復を見せている。米国のISM製造業景況感指数(青線)も市場予想を超えて改善した。そもそも水準そのものが高止まりしている。それに比べて我が国の日銀短観・大企業製造業DI(黒)は大幅に落ち込み、悪化幅は6年ぶりの大きさだ。ユーロ圏の景況感(緑)も依然として停滞している。一昨日、ヨーロッパ中央銀行は定例理事会を開き金融政策の維持を決めたが、ドラギ総裁は記者会見で、ユーロ圏内の景気の下振れに警戒感を示した。米中の好調、日欧の不振というのがそっくりそのまま株価の差と言えるだろう。

グラフ3 日米中欧の景況感

しかし、いまやグローバル化が進んだ世界経済はリンケージしているので、米中の景気回復はやがて日欧に波及する。結局、日欧の景気鈍化は中国景気減速で製造業が不振に陥った要因が大きい。その中国経済の持ち直しが鮮明であることは朗報だろう。事実、直近のデータでは我が国の輸出・生産にも底打ちの兆しが見られる。それらを受けて景気動向指数(グラフ4・緑)も下げ止まった感がある。当たり前だが、日本株(グラフ4・赤線:日経平均)は我が国の景気動向に連動する。

グラフ4 景気動向指数と日経平均

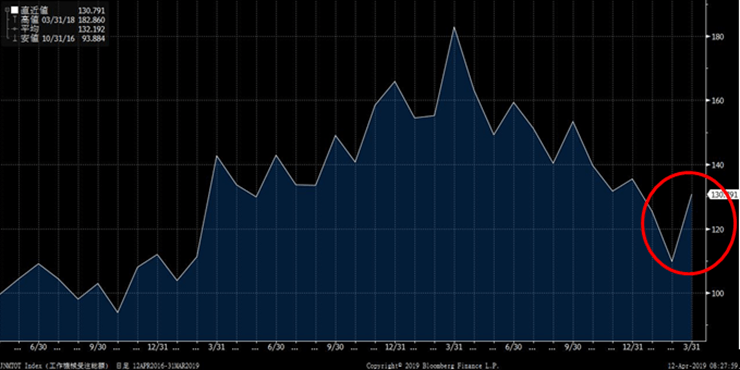

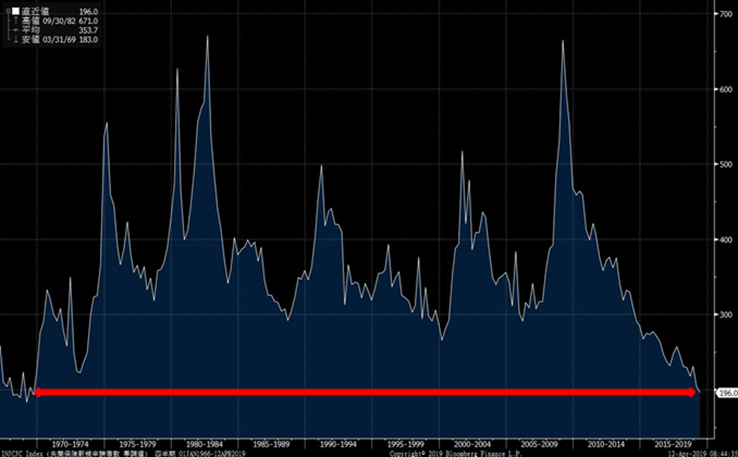

今週、発表された統計では3月の工作機械受注額が注目に値する。日本工作機械工業会が発表した3月の速報値は前年同月比28.5%減の1307億円だった。受注額が前年を割り込むのは6カ月連続で米中貿易摩擦の影響などを受け外需が減少したとネガティブにとらえる報道が多いが、前年同月にあたる18年3月の受注額は過去最高だった。そのいちばん高い受注額と比べて、前年同月比は2月の29.2%減から縮小したのだ。僕は、前年比の底が3月になると見ていたが1カ月前倒しで底入れした可能性が高い。受注額そのものは前月比プラスである(グラフ5)。

グラフ5 工作機械受注総額

日本経済も徐々に底入れに向かっている。株価は上値が重いが、この景気の基調に平仄を併せた動きとなるだろう。

ポイントは、やはり米国景気だ。昨日発表された週間のイニシャル・クレイム(新規失業保険申請件数)は前週比で減少し、1969年10月以来の低水準となった(グラフ6)。69年以来といえば実に50年ぶりである。

グラフ6 イニシャル・クレイム(新規失業保険申請件数)

米国金利の逆イールドで米国景気の後退説は依然一部でくすぶっているが、少なくともすぐに景気後退に陥る可能性は著しく低い。むしろ労働市場の逼迫を懸念するべき現状だ。失業率も歴史的低水準にあり、米国の労働市場は間もなく完全雇用に達するだろう。その意味では、「これ以上もう良くならない」わけで、どこかで悪化していくのは、これも自明のことだ。問題は、①いつからそれを織り込み始めるか、②その前に労働市場の逼迫が賃金上昇につながるか、③その場合、人件費上昇というコスト増が企業業に与える悪影響と、賃金上昇⇒消費増⇒景気浮上⇒企業の売り上げ増につながる期待の綱引きがどうなるか、などである。

それは長期金利の動向にいち早く表れるだろう。米国株、為替、そして日本株の動向は、やはり米国の長期金利で規定される。3カ月もの国債利回りと10年債で逆イールドになったのは、端的に言えば、タームプレミアム(期間のより長い債券に要求される追加的な利回り)がマイナスとなっていることの表れである。おそらくタームプレミアムはこれ以上マイナスに沈まないであろう。それが冒頭で述べた米国の長期金利は下限に近いということの背景だ。10年債のブレークイーブン(市場が織り込む期待インフレ率)は年初から右肩上がりで推移している(グラフ7)。

グラフ7 米国10年債ブレークイーブン

労働市場の逼迫を受けてこのトレンドは続くだろう。その帰結は米国金利の上昇である。米国の長期金利が上がり始めた時、今の市場のバランスがどう崩れるか(あるいは崩れないか)現時点では想像できないが、市場の流れに機敏についていく用意はしておくべきだろう。

広木 隆

マネックス証券 チーフ・ストラテジスト

【関連リンク マネックス証券より】

・上方修正で一転して最高益更新予想となった銘柄は

・日本株の弱気相場はいつまで続くのか

・ついに、ギリシャ国債利回りが米国債を下回る:市場はリスクオン・モード全開

・円をショートからロングに転換 ドルのネット・ロング大幅低下

・ブレグジットが及ぼすマーケットへの影響は