今回は保険金受取人について説明を行う。保険契約者は保険会社と保険契約を締結するに当たって、保険金を受け取る者を指定する(1)。この者を保険金受取人という。保険の貯蓄性といった側面等から、満期保険金受取人には保険料を支払う保険契約者自身がなることが多い。一方、生活保障の観点から、死亡保険金受取人には配偶者や子など保険契約者以外の家族が指定されることが多い。保険契約者以外が保険金受取人になる保険契約を第三者のためにする保険契約、あるいは他人のためにする保険契約という。

保険金受取人に指定された者は、当然に保険金を受け取る権利を取得する(保険法第42条)。この条文は、第三者が権利を取得するに当たってはその第三者の受益の意思表示が必要であるとする民法第537条第2項の特則である(2)。保険金受取人に指定された者の意思確認が不要であるため、現行実務では、保険契約申込書に保険契約者が保険金受取人名を記入するか、事前に営業職員等が確認した保険金受取人の名前が申込書にプレ印字されるなどして、保険金受取人自身が署名しないのが通例である。また、保険金受取人の住所確認も本人確認も通常は行われない。

保険契約が成立した後の保険金受取人の変更についてであるが、旧商法では原則として保険金受取人変更はできないとしつつ、ただし、保険契約者が保険金受取人変更権を引き続き行使できるものとする約定があった場合に限り、保険金受取人変更を可能としていた(旧商法第675条第1項ただし書き)。一方、保険法ではこのような制限をおかず、保険事故(被保険者死亡)が発生するまではいつでも変更できることとした(保険法第43条)。保険法ではそれまでの原則と例外とを逆転させたこととなるが、旧商法下でも保険契約者に保険金受取人変更権が保険契約成立後も行使できるとの約定が約款にあるのが通常であったから、実務に変更は生じない。

保険金受取人になることのできる者の範囲には限定がないが、死亡保険においては加入に当たって被保険者の同意を要する(保険法第38条)。さらに実務では、申込書に被保険者と保険金受取人との続柄を記入する欄を設けるなどして、モラルリスクがないかどうかを保険会社がチェックする。モラルリスク有りと考えればその保険契約を引き受けないこととなるが、このようなチェックは保険契約成立時のみにしか行なわれていない。なぜならば保険金受取人変更権は保険会社の意思とは関係なく、保険契約者が一方的に決められる権利(形成権)と考えられているためである(3)。ただし、保険金受取人の変更には被保険者の同意が必要となる(保険法第45条)ため、その限りではモラルリスクの回避ができる。なお、保険契約者が保険金受取人を変更するに当たっては、これまで保険金受取人であった者の同意は不要である(4)。

保険金受取人の変更については、旧商法では保険会社に保険金受取人が変更されたことを主張(対抗)するためには保険契約者から保険会社への通知を必要とするという規定があった(旧商法第677条)。しかし、そもそもの保険金受取人を変更するための効力要件について定めがなく、この点、判例は、保険会社に対してはもとより、新旧いずれの保険金受取人に対して意思表示を行っても保険金受取人の変更は効力が生ずるとしていた(最判昭和62年10月29日)。そうすると、たとえば保険契約者が新保険金受取人に受取人変更の意思表示を行った場合においては、意思表示の時点で保険金受取人変更の効力が発生する。しかし、保険契約者が変更通知を保険会社に行う前に保険事故が発生した場合、当然のことながら変更を知らない保険会社は旧保険金受取人に保険金を支払うことになる。この場合、保険契約者から保険会社に通知を行っていない以上、新保険金受取人は保険会社に自分への支払を請求することはできず、旧保険金受取人に対して不当利得の返還請求を行うこととなる(図表1)。

このような迂遠な手続きとなるのは保険金受取人変更の意思表示が必ずしも保険会社への通知に限定されていなかったことから生じていたとも考えられる。また、保険金支払前に新保険金受取人(と主張する者)から保険金受取人変更の意思表示があったとの申し出があったケースでは、保険会社としても簡単に旧保険金受取人に支払うというわけにもいかず実務上苦慮することが多かった。

そこで保険金受取人変更権の行使方法については保険法で整備がなされた。保険金受取人変更の意思表示を保険契約者が行う場合、保険会社に対して行うこととされた(保険法第43条第2項)。これは前述の最高裁判決を変更するものであり、新旧の保険金受取人に保険金受取人変更の意思表示をしてもその意思表示は効力を有しない。

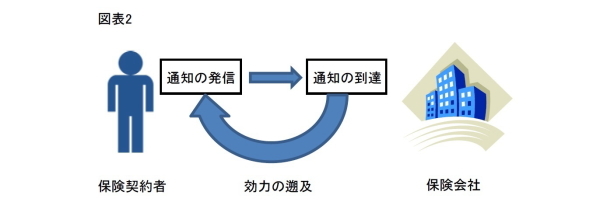

そして保険金受取人変更の通知が保険会社に到達した場合に、その通知が発信されたときに遡って効力を生ずる(保険法第43条第3項、図表2)。要するに保険金受取人変更の効力の発生と保険会社に対して対抗できる手続きを保険会社に対する通知に一本化した。

保険契約者が保険金受取人変更の通知を発信した後、保険会社が通知を受領する前に被保険者が死亡したケースについて考える。この場合、通知受領時までに保険会社が保険金を支払っていなければ、通知の到達によって変更の効力が遡及することから、保険事故発生時には保険金受取人変更の効力が生じていたことになる。普通郵便が1~2日で届く現在の郵便事情を前提とすれば、通常は新保険金受取人が保険金を受け取ることができるであろう(5)。

ところで、保険金受取人変更を遺言でできるかどうかについては旧商法には規定がなかったが、旧商法下でもこれを肯定する学説や判例が多数を占めていた。保険法は遺言によっても保険金受取人変更ができるとした。ただし、相続人が保険会社に遺言の内容を通知しなければ保険会社に保険金受取人変更を主張(対抗)できないとした(保険法第44条)。

したがって遺言が見つからないうちに旧保険金受取人が保険会社に死亡保険金を請求し、支払を受けてしまった場合においては、あとから保険金受取人変更が記載された遺言が見つかっても、旧保険金受取人に対する保険会社の支払は有効である(=新保険金受取人は保険会社に改めて支払を請求できない)。

遺言事項として保険金受取人変更が可能になったということは、遺言そのものが方式をみたさず無効になるような場合(自筆証書遺言なのに自筆ではなく、全文タイプされていたような場合)は保険金受取人の変更も無効となるという結果にならざるを得ないことには注意が必要である(6)。

なお、遺言で「保険金受取人をAからBに変更する」と明記していればその効力について問題はないが、たとえばXの遺言として「Bに全財産を相続させる」とだけあるような場合は、Xが自己を被保険者としAを保険金受取人とする保険契約の保険金受取人変更の意味を有するかどうか不明である。これは一般論としては保険金受取人変更の意思表示としては認められない可能性が高いと考えられる。この理由としては、死亡保険金は保険金受取人がその固有の権利として取得し、相続財産には含まれないと解されているためである。

保険金受取人を誰にするのかは、税金の問題も含め相続プランニングにおいて一考の余地がある。これについては別稿を期したい。

-----------------------------------

(1)なお、保険法には保険金受取人の指定という用語は使われていない。保険法では保険契約を締結した時点で必ず保険金受取人は存在すると考えており、法律上は保険契約の締結行為とは別に保険金受取人の指定という概念を使用する必要がないからとされる(萩本修「一問一答 保険法」(商事法務2009年)p178参照。

(2)一般的に、保険金を受け取ることには不利益が伴わないことや、受け取りを拒絶することも可能であるから等と説明されている。

(3)旧商法下の実務では、保険金受取人変更にあたっては、約款で保険会社の同意を得ることと、保険証券への裏書をすることを求めていた。なお、保険法においても保険会社の保険金受取人変更への同意を効力発生の要件とすることは必ずしも否定されていない(前掲注1、萩本p179参照)。

(4)これは民法第538条の特則である。保険金受取人は、保険契約者から保険金受取人変更権の存在を前提とした権利を取得しているからである。

(5)ただし、何らかの事情で通知の到達が遅れ、保険会社が通知の到達前に保険金を支払っていれば保険会社の旧保険金受取人への保険金支払いは有効となる(保険法第43条第3項ただし書き)。

(6)旧商法下では保険金受取人変更が遺言事項とされていなかったため、遺言が方式違背により無効となる場合であっても単なる意思表示として保険金受取人変更が有効とされる余地があった。

松澤登 (まつざわ のぼる)

ニッセイ基礎研究所 保険研究部 取締役 研究理事・ジェロントロジー推進室兼任

【関連記事 ニッセイ基礎研究所より】

・保険法早わかりシリーズ第一回-入門、告知義務

・保険法早わかりシリーズ第二回-入門、被保険者同意

・保険法早わかりシリーズ第三回-入門、保険証券

・保険法早わかりシリーズ第四回-入門、責任開始