要旨

(画像=PIXTA)

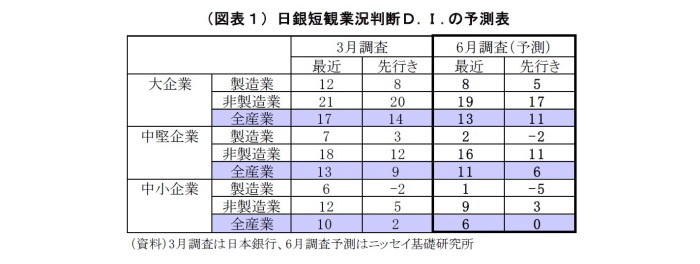

- 6月調査短観では、米中貿易摩擦の激化・長期化やそれに伴う中国経済の低迷を主因として大企業製造業で2四半期連続となる景況感悪化が示されると予想。非製造業では、都市再開発や五輪需要が下支えになるものの、顧客である製造業や消費者マインドの悪化を通じて米中摩擦の悪影響を受けるほか、人手不足に伴うコスト上昇も重荷になり、景況感がやや悪化しそうだ。中小企業も製造業、非製造業ともに悪化が見込まれる。

- 先行きの景況感もさらなる悪化が見込まれる。米中通商交渉は合意の目処が立っておらず、さらなる激化が懸念される。また、今後は日米通商交渉が本格化し、米政権からの対日圧力が懸念されるほか、英国のEU離脱問題も引き続き難航が予想される。製造業は事業環境のさらなる悪化を想定せざるを得ない。非製造業もインバウンドを通じて世界経済との繋がりが強まっているほか、消費増税を控えた消費者マインド悪化や人手不足への懸念も重荷になりそうだ。一方、消費増税前の駆け込み需要や、中国政府による景気対策などへの期待が下支えになることで、先行きの景況感が底割れする事態は避けられると見ている。

- 2019年度の設備投資計画は、非製造業を中心に2018年度実績比で3.9%増に上方修正されると予想。例年6月調査では大幅に上方修正される傾向が極めて強い。また実勢としても、潤沢な投資余力に加え、人手不足に伴う省力化投資や都市再開発関連投資需要などが追い風となり、底堅さが概ね維持されていると見込まれる。

- 今回の短観が「リーマンショック級に悪化する」ことは考えられない。ただし、短観の景況感悪化を大義名分に、政府・与党が経済対策の上積みに踏み切り、同時に追加緩和を求める声が出てくる可能性はある。緩和余地が乏しいだけに、今後、景気が急減速する場合や、政府による緩和圧力が高まる場合などには、日銀は厳しい判断を迫られることになる。

(画像=ニッセイ基礎研究所)