全体評価:米中摩擦激化の影響が顕在化、非製造業のマインドは堅調維持

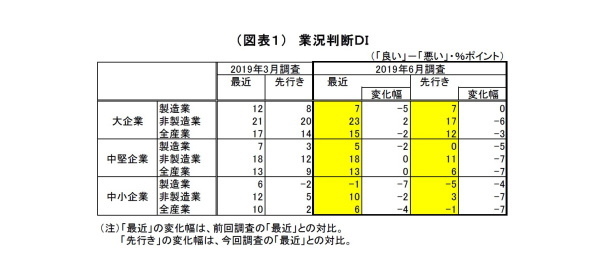

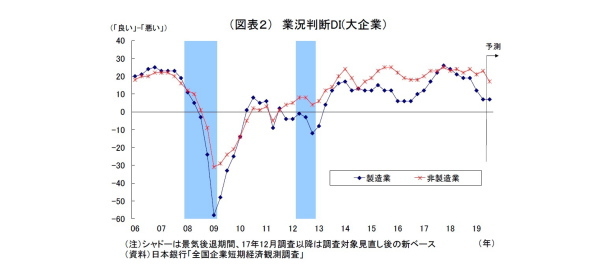

日銀短観6月調査では、注目度の高い大企業製造業の業況判断D.I.が7と前回3月調査から5ポイント低下し、2四半期連続での景況感悪化が示された。D.I.の水準は、英EU離脱懸念などで円高が長期化していた2016年9月調査以来の低水準ということになる。一方、大企業非製造業の業況判断D.I.は23と前回比で2ポイント上昇している。

前回3月調査では、貿易摩擦の影響等に伴う輸出・生産の減少を受けて、大企業製造業の景況感の大幅な悪化が示されていたほか、非製造業でも人手不足やインバウンド需要の鈍化などから景況感がやや悪化していた。

前回調査以降も中国経済の低迷などから輸出は低調に推移している。さらに5月には米政権が中国製品に対する追加関税引き上げと中国通信機器大手への実質禁輸措置を発動し、米中貿易摩擦が激化・泥沼化したことで、世界経済への懸念が高まった。実際、5月の中国経済指標も不振が目立つ結果であった。さらに、貿易摩擦激化とそれに伴う米利下げ観測の高まりによって円高が進んだことも輸出の逆風になった。

大企業製造業では米中貿易摩擦の激化・長期化やそれに伴う中国経済の低迷・円高の進行などを受けて、景況感が明確に悪化した。とりわけ中国需要の減少が著しい機械系や円高の影響を受けやすい自動車の落ち込みが目立っている。一方、非製造業では、改元に伴う大型連休が一時的な消費増加に繋がったほか、堅調なインバウンド需要が景況感の改善に寄与したとみられる。

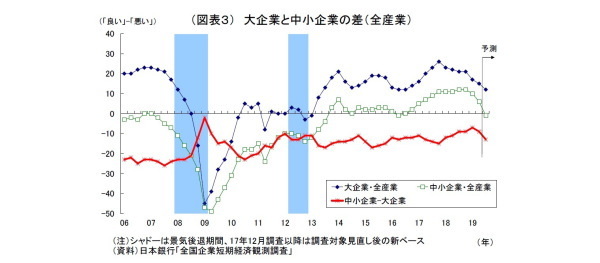

中小企業の業況判断D.I.は、製造業が前回から7ポイント低下の▲1、非製造業が2ポイント低下の10となった。製造業のD.I.は2016年9月調査以来のマイナスに落ち込んでいる。

先行きの景況感も改善は見込まれていない。米中通商交渉は(先週末に再開が決まったが)合意の目処が立っておらず、今後も米国による追加関税第4弾(3000億ドル相当分)が発動される懸念が残る。中国経済の持ち直しも不確実性が高い。また、参議院選挙後は日米通商交渉が本格化し、自動車輸出規制や為替条項導入の要求といった米政権からの対日圧力の高まりが懸念される。先行きの不透明感が強く、製造業は事業環境の改善を見通しづらい。非製造業では、消費税率引き上げを控えた消費者マインドの悪化や人手不足への懸念などから先行きの景況感が大きく悪化している。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感(QUICK集計9、当社予想は8)が予想を下回る一方、先行き(QUICK集計7、当社予想は5)は予想と一致した。大企業非製造業については、足元(QUICK集計20、当社予想は19)は予想を上回った一方、先行き(QUICK集計18、当社予想は17)は予想を下回った。

2018年度の設備投資計画(全規模全産業・実績)は、前回調査において前年比10.4%増の伸び率が維持され、3月調査としては2005年度以来の高い伸びであった。今回調査では、前年比6.6%増に下方修正された。下方修正幅(3.8%ポイント)はこの時期としては過去最大となる。1-3月期GDPにおける設備投資の鈍化が示すとおり、年度終盤にかけて先送りの動きが出たとみられる。

一方、2019年度の設備投資計画(全規模全産業)は2018年度実績比で2.3%増と、3月調査時点の2.8%減から上方修正された。例年6月調査では、計画が固まってくることで大幅に上方修正される傾向が強い。ただし、今回の上方修正幅は近年の平均的な上方修正幅を下回る。さらに比較対象となる2018年度の値が大幅に下方修正されていることを踏まえると、モメンタム(勢い)はかなり弱い。人手不足に伴う省力化投資や都市再開発関連投資などが下支えになっているものの、貿易摩擦の激化・長期化や中国経済の低迷を受けて企業の間で設備投資を様子見する動きが広がっている可能性がある。さらに、今後の貿易摩擦の動向次第では、設備投資計画が下方修正されるリスクもある。

なお、消費税率引き上げとの関連では、4月に自民党の萩生田幹事長代行が、「6月の日銀短観が示す景況感次第で消費税率引き上げ延期もあり得る」との考えを示し、今回の短観の存在が注目された。その後は増税実施報道などから延期観測が後退しており、政府も「リーマンショック級の出来事が起こらない限り、予定通り引き上げる」とのスタンスを維持している。

ここで、リーマンショック前後の業況判断D.I.(大企業製造業)の動きを確認しておくと、リーマンショック(2008年9月15日)発生後の調査にあたる同年12月調査では、21ポイント下落、その後の2009年3月調査ではさらに34ポイント下落と、D.I.がつるべ落とし的に下落したことがわかる。従って、今回の景況感悪化(大企業製造業で5ポイント悪化)は「リーマンショック級」とは言えない。また、非製造業ではむしろ景況感の改善がみられる。

ただし、大企業製造業マインドが2期続けて悪化していること、非製造業マインドも先行きが顕著に悪化していること、設備投資計画が弱めだったことなど、今回の短観が総じて冴えないのも事実。従って、政府・与党が経済対策を上積みする材料の一つとして、今回短観の結果を利用する可能性は残る。

日銀への影響としては、大企業製造業景況感の悪化が確認されるなど冴えない結果であったものの、非製造業景況感が予想以上に堅調であるなど、日銀に追加緩和を促す材料としては決め手に欠ける。また、もともと日銀の追加緩和余地は乏しいという問題がある。追加緩和策は金融システム等への副作用を増幅してしまう恐れがあるため容易にカードは切れない。従って、日銀は「追加緩和の可能性を匂わせつつ、貿易摩擦や世界経済、金融市場の動向を慎重に見極める姿勢を維持する」というのがメインシナリオになるだろう。

ただし、政府・与党が追加経済対策に踏み切る場合には、足並みを揃える形での追加緩和を求める声が出てくる可能性があるほか、景気が予想以上に減速したり、急激な円高が進行したりする場合には追加緩和圧力が高まり、日銀は厳しい判断を迫られることになる。選択肢は、「副作用覚悟で追加緩和に踏み切る」か、「批判・失望覚悟で動かない」かのいずれかになる。

業況判断D.I.:製造業と非製造業で方向感が分かれる

全規模全産業の業況判断D.I.は10(前回比2ポイント低下)、先行きは4(現状比6ポイント低下)となった。大企業について、製造・非製造業別の状況は以下のとおり。

●大企業

大企業製造業の業況判断D.I.は7と前回調査から5ポイント低下した。業種別では、全16業種中、低下が9業種と上昇の7業種を上回った。

住宅着工の減少を受けた金属製品(19ポイント低下)のほか、中国経済低迷の影響を強く受ける生産用機械(14ポイント低下)、電気機械(7ポイント低下)、円高の影響を受けやすい自動車(10ポイント低下)などの悪化が目立つ。一方、紙・パルプ(11ポイント上昇)、非鉄金属(9ポイント上昇)、石油・石炭(6ポイント上昇)などの素材業種では改善が見られる。国際的な景気減速懸念から仕入れ価格が低下し、採算が改善したものとみられる。

先行きについては、上昇・低下ともに8業種となり、全体では現状比横ばいとなった。

五輪需要がピークを打った窯業・土石(12ポイント低下)、中国経済の影響を強く受ける生産用機械(8ポイント低下)日米通商交渉での米国からの厳しい要求が警戒される自動車(5ポイント低下)などで悪化が目立つ一方、業務用機械(5ポイント上昇)や電気機械(3ポイント上昇)では景況感の反転が見込まれている。

大企業非製造業のD.I.は前回から2ポイント上昇の23となった。業種別では、全12業種中、上昇が6業種と低下の5業種を若干上回った(横ばいが1業種)。

情報通信機器需要が好調な物品賃貸(11ポイント上昇)のほか、堅調なインバウンド需要や改元に伴う大型連休が追い風となった宿泊・飲食サービス(8ポイント上昇)、小売(5ポイント上昇)、値上げが寄与した運輸・郵便(7ポイント上昇)などで改善が目立つ。一方で、政府からの値下げ圧力を受ける通信(22ポイント低下)、人手・資材不足で進捗が遅れた建設(7ポイント低下)、不動産(4ポイント低下)、製造業からの需要が減少したとみられる対事業所サービス(5ポイント低下)などの悪化が抑制要因になった。

先行きについては、低下が9業種と上昇の2業種を大きく上回り(横ばいが1業種)、全体では6ポイントの低下となった。

人手不足深刻化への懸念が強い建設(13ポイント低下)、不動産(6ポイント低下)、運輸・郵便(6ポイント低下)のほか、消費税率引き上げを控えた消費者マインド悪化が懸念される対個人サービス(12ポイント低下)、小売(4ポイント低下)、宿泊・飲食サービス(8ポイント上昇)などの悪化が目立っている。