要旨

(画像=PIXTA)

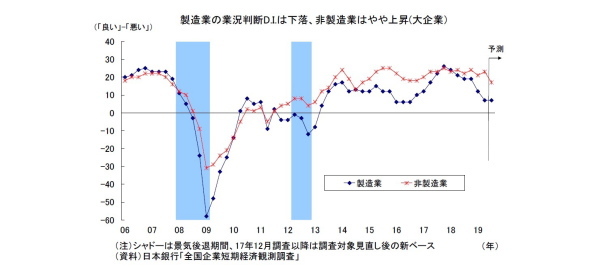

- 6月短観では、注目度の高い大企業製造業の業況判断D.I.が5ポイント低下し、2四半期連続での景況感悪化が示された。D.I.の水準は、英EU離脱懸念などで円高が続いていた2016年9月調査以来の低水準になる。一方、大企業非製造業の業況判断D.I.は2ポイント上昇した。大企業製造業では米中貿易摩擦の激化・長期化やそれに伴う中国経済の低迷・円高の進行などを受けて、景況感が明確に悪化した。一方、非製造業では、改元に伴う大型連休が一時的な消費増加に繋がったほか、堅調なインバウンド需要が景況感の改善に寄与したとみられる。

- 先行きの景況感は改善が見込まれていない。米中通商交渉は合意の目処が立っておらず、激化する懸念が残る。中国経済の持ち直しも不確実性が高い。また、参議院選挙後は日米通商交渉が本格化し、米政権からの対日圧力の高まりが懸念される。先行きの不透明感が強く、製造業は事業環境の改善を見通しづらい。非製造業では、消費税率引き上げを控えた消費者マインドの悪化や人手不足への懸念などから先行きの景況感が大きく悪化している。

- 2018年度の設備投資計画(全規模全産業)は、前年比6.6%増に下方修正された。下方修正幅はこの時期としては過去最大となる。年度終盤にかけて先送りの動きが出たとみられる。一方、2019年度の設備投資計画(同)は2018年度実績比で2.3%増へ上方修正された。例年6月調査では、計画が固まってくることで大幅に上方修正される傾向が強い。ただし、今回の上方修正幅は近年の平均的な上方修正幅を下回る。さらに比較対象となる2018年度の値が大幅に下方修正されていることを踏まえると、モメンタム(勢い)はかなり弱い。貿易摩擦の激化・長期化などを受けて、企業の間で設備投資を様子見する動きが広がっている可能性がある。

(画像=ニッセイ基礎研究所)