はじめに

前回の『投資信託の信託報酬とリスク・リターンの分析(1)』(1)では、投資信託のパフォーマンス評価について基本的な事項を整理した。

(1)リターンについては、市場全体の騰落率を表わす「ベンチマークリターン」とその差である「超過収益率」に分解して分析すること、(2)リスクについては、「ベンチマークリスク」と超過収益率のバラツキ(標準偏差)を表わす「トラッキングエラー」に分解して分析すること、(3)信託報酬については、同じリターンが期待できるのであれば低い方が望ましく、特に長期投資では最終リターンに大きな差が生じることを確認した。

本稿では、まず国内株式に投資する投資信託について運用スタイルなどをもとに分類する。次に、投資信託の評価方法を用いて、投資信託のリスク・リターンや信託報酬について、分類毎にその傾向や特徴を確認したい。

------------------------------------

(1)原田 哲志 『投資信託の信託報酬とリスク・リターンの分析(1) ~投資信託の評価基準について整理する~』ニッセイ基礎研究所、基礎研レター、2019年6月6日

投資信託の分類とその特徴

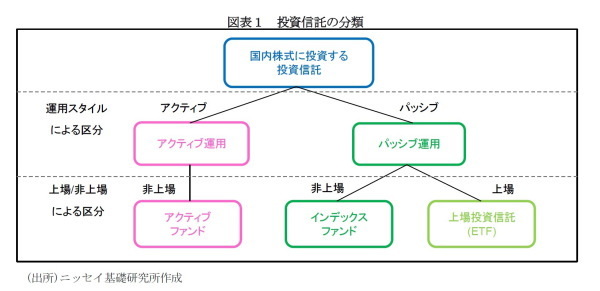

まず、投資信託を実際の運用スタイルや上場/非上場の区分をもとに分類する (図表1)。

運用スタイルは大きく「アクティブ運用」と「パッシブ運用」に分けることができる。「アクティブ運用」は銘柄選択を行うことで特定のベンチマークや市場全体等を上回る投資成果(超過収益)の獲得を目指す運用を言う(2)。また、「パッシブ運用」は特定のベンチマークに連動する投資成果の獲得を目指す運用を言う。

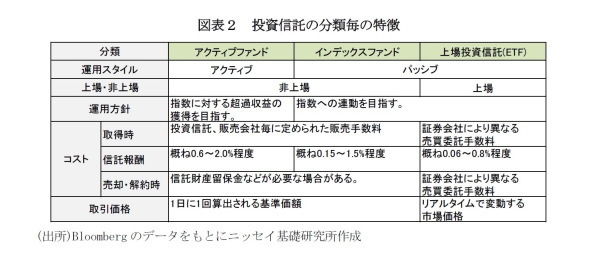

上場/非上場の区分は販売会社を窓口として売買を行う非上場投資信託と個別銘柄と同じように市場で売買を行う上場投資信託(ETF)に分類できる。通常、アクティブ運用は非上場投資信託の形態をとり、パッシブ運用は非上場投資信託のインデックスファンドと上場投資信託(ETF)に分類される。

一般に積極的に超過収益の獲得を目指すアクティブ運用では、その代償としてパッシブ運用よりも高い信託報酬が支払われる。信託報酬の水準はアクティブファンドで概ね0.6%~2.0%、インデックスファンドで概ね0.15%~1.5%、ETFで概ね0.06%~0.8%となっている(図表2)。

また、投資信託の売買に際して、非上場投資信託では、販売会社に支払う販売手数料や信託財産留保金などのコストが生じる。上場投資信託でも売買委託手数料のコストが生じる。取引価格については、非上場投資信託は1日1回算出される基準価額で取引するのに対して、上場投資信託は上場市場でリアルタイムに変動する市場価格で取引を行う。

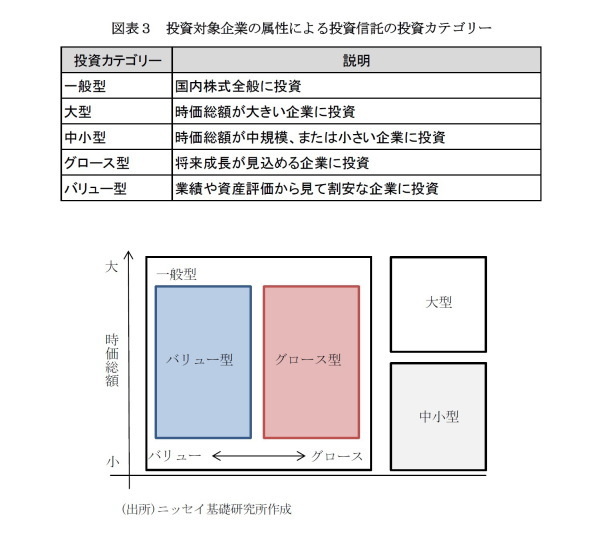

さらに、株式に投資する投資信託は対象とする企業の属性によって細かく分類することができる(本稿では投資カテゴリーという)(図表3)。 国内株式全体を対象として投資する投資信託(本稿では一般型という)が一般的だが、企業の時価総額の大小(大型/中小型)や、バリュエーション(グロース型/バリュー型)に着目して、あらかじめ対象を限定して投資する投資信託もある。グロース型とは将来的な成長が見込める企業の株式に投資する投資信託であり、バリュー型とは業績などからみた会社の価値が株価よりも高い株式に投資する投資信託である。

------------------------------------

(2)投資信託によっては特定のベンチマークを比較対象として定めている。また、特定のベンチマークを定めない投資信託や市場動向によらない収益の獲得を目指す投資信託もある。投資信託のベンチマークは目論見書で確認することができる。

リスク・リターンと信託報酬の平均水準

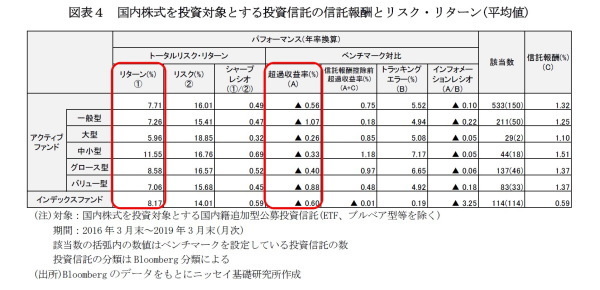

続いて、国内株式に投資する投資信託のリスク・リターンや信託報酬の水準について確認する。図表4は、国内株式を投資対象とする国内籍追加型公募等信託のうち、直近3年間(2016年3月末~2019年3月末)の運用実績を持つ投資信託(アクティブファンド533、インデックスファンド114の合計647ファンド)について、そのリスク・リターン及び信託報酬の集計結果(平均値)を示している(3)。

------------------------------------

(3)このうち、264の投資信託についてベンチマークを確認できたため、本稿ではこれら264の投資信託の超過収益率及びトラッキングエラーを集計した。

●投資信託のリターンの状況

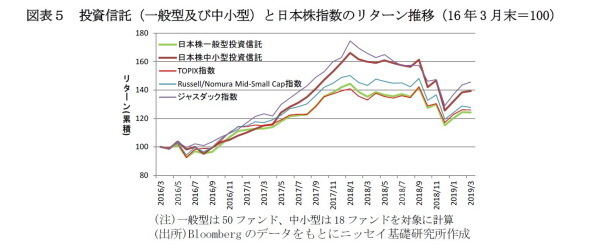

まず、リターン(年率)の平均値は、アクティブファンドが「+7.71%」、インデックスファンドが「+8.17%」となった。アクティブファンドを投資カテゴリー別にみると、中小型が「11.55%」と最も高く、続いてグロース型が「8.58%」、一般型が「7.26%」、バリュー型が「7.06%」、大型が「5.96%」の順となっている。これらのリターン格差については、主に2017年にジャスダック市場などに上場する中小型株の上昇がリターンに影響していると考えられる。図表5の通り、中小型に分類される投資信託のリターンは概ねジャスダック指数の動きに連動していることが分かる。

次に、超過収益率(信託報酬控除後)は、アクティブファンドが「▲0.56%」、インデックスファンドが「▲0.60%」とほぼ同水準となった。アクティブファンドを投資カテゴリー別にみると、一般型が「▲1.07%」と最も低く、続いてバリュー型が「▲0.88%」、グロース型が「▲0.40%」、中小型が「▲0.33%」、大型が「▲0.26%」の順となり、全てのカテゴリーで超過収益率はマイナスとなった。

もっとも、信託報酬を控除する前の超過収益率は、アクティブファンドが「+0.76%」、インデックスファンドが「▲0.01%」となっている。投資カテゴリー別にみてもアクティブファンドは信託報酬控除前では全てプラスの超過収益率を獲得できており、信託報酬の高さが超過収益率をマイナスに押し下げる結果となっている。