(3) 経済への効果:実質金利押し下げ、緩和的な金融環境、円安圧力増幅

次にYCC政策の経済に対する効果を考えるにあたり、金融緩和の波及経路を整理すると、日銀の想定する金融緩和の主たる経路は、実質金利の低下を通じたものである。具体的には、1) 緩和によって人々の予想物価上昇率を引き上げるとともに、長期国債の買入れによって名目金利に下押し圧力を加えることで実質金利(名目金利-予想物価上昇率)を押し下げ、需給ギャップを改善させる、2) その結果、現実の物価上昇率を押し上げられ、適合的な期待形成メカニズムを通じて予想物価上昇率がさらに上昇し、現実の物価上昇率を押し上げる、というものだ(日銀「総括的な検証」より抜粋)。筆者は金融緩和によって物価上昇率が2%を達成するという点については懐疑的だが、このメカニズム自体に大きな違和感はない。

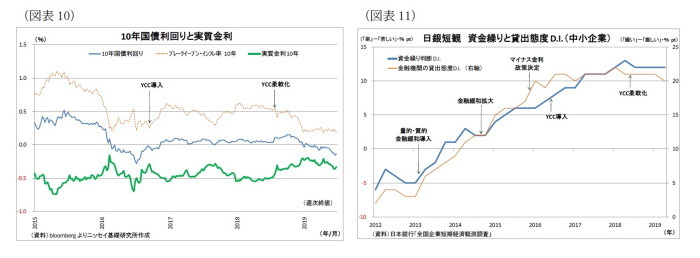

そこで、実質金利(期間10年)の動きを確認すると(図表10)、YCC導入後に長期金利はやや上昇したものの、概ねゼロ%程度で安定した。一方で市場の予想物価上昇率(ブレークイーブン・インフレ率)はやや持ち直したことで、実質金利は▲0.1%前後で安定した推移を辿っている。昨年終盤以降は予想物価上昇率がやや低下したことで実質金利の水準も切り上がっているものの、引き続きマイナス圏をキープしている。

このように、YCC導入によって実質金利が追加的に押し下げられたわけではないものの、実質金利をマイナスに維持することで、経済・物価へのプラスの影響が持続された面はある。

また、YCC政策は緩和的な金融環境を通じて企業の経営環境改善にも役立っている面がある。中小企業は一般的に大企業に比べて資金繰りが厳しいが、日銀短観における資金繰り判断D.I.(資金繰りの楽さを示す)はYCC導入後も改善基調を辿り、直近の水準は1990年前後のバブル期に匹敵している(図表11)。同じく、日銀短観における金融期間の貸出態度D.I.(貸出姿勢の緩さを示す)がYCC導入後も高い水準を維持していることが示す通り、YCCによって超低金利が維持されたことで、収益確保のために貸出増加を迫られた金融機関が積極的な貸出姿勢を続けたことが背景にある。

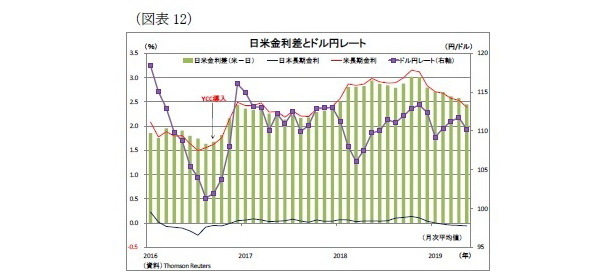

さらに、YCC導入は為替にも影響を与えたと考えられる。YCC導入後、昨年終盤にかけて米金利は上昇基調を続けたが、既述のとおり、日本の金利はYCCによって上昇が抑えられたため、日米金利差の拡大が増幅された。もちろん、為替レートの決定要因は複雑であり、金利差だけで決まるわけではないものの、金利差が重要なファクターであることは疑いがなく、日米金利差拡大の促進は円安圧力の増幅に繋がる。実際、YCC導入前日のドル円レートは1ドル101円台であったが、以降はその水準を上回る(円安ドル高)水準が維持されている(図表12)。輸出企業にとって、円安は収益の追い風になっている。

●YCCの課題と副作用

一方で、これまでの3年間で明らかになった課題や副作用も存在する。

(1) オペレーション面:金利低下時の対応に課題

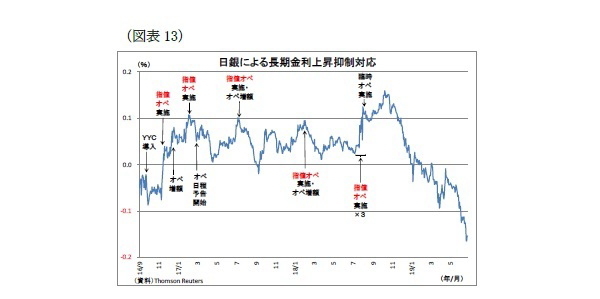

まず、オペレーション面での課題は、金利低下への対応だ。日銀がYCCにおける長期金利レンジを守るためには、金利上昇だけでなく低下にも対応する必要が出てくる。

前述の通り、YCCの枠組みは、金利上昇に対して強力な抑止効果を発揮してきた(図表13)。とりわけ指値オペは、「日銀が国債を特定の利回りで無制限に買入れる」ため、投資家にとって市場においてそれよりも高い金利(すなわち安い価格)で売却する動機は生まれず、結果的に金利上昇が止まることになる。また、金利上昇を許容しないスタンスが示されることによって日銀の緩和姿勢が強調されることになり、為替市場では円安に振れる反応が見られた。

一方で、金利低下の抑止は難易度が高まる。日銀が金利低下時に指値オペを実施したことはないが、理論的には効果が十分に出ない恐れが高い。なぜなら、金利低下時に日銀が特定の利回りで指値オペを実施したとしても、それよりも低い金利(すなわち高い価格)でもいいから買いたいという投資家が存在すれば、市場においてより低い金利での取引が成立してしまうためだ。

この他にも、国債買入れの減額や国債売却オペを実施すれば金利低下に歯止めをかけることはできると思われるが、円高が進むリスクが高い。それらの手段はそもそも金融引き締め的な色彩を持っているためだ。また、日本の金利に低下圧力がかかる場合の多くは、米金利が低下している局面であるため、日本の金利低下を止めることは、日米金利差縮小に繋がるという意味でも円高を促す可能性が高い措置になる。

先月、長期金利が▲0.2%に接近する時期に行われた日銀総裁会見において、▲0.2%を下回ることを許容するか否かを問われた黒田総裁は「金利変動の具体的な範囲を過度に厳格にとらえる必要はなく、(中略)ある程度弾力的に対応していくことが適当」との考えを示した。これは▲0.2%をある程度下回ることを許容する発言だが、金利上昇時にはこうした発言がなかったことを踏まえると、やはり金利低下への対応が課題になっていることがうかがわれる。

金利低下に日銀が積極的に対応せず、長期金利が▲0.2%を明確に下回ってしまう場合には、1) 放置する、2) 許容レンジを上下に拡大する(例えば、概ね±0.1%の幅から、上下その「3倍」程度へなど)という方法があるが、いずれにせよ、「金利低下は追認される」との見方が広がることでレンジの下限が意味を成さなくなり、金利が過度に低下することに伴う問題が再燃するおそれがある。

(2) 政策運営面:マネタリーベース拡大方針との兼ね合い

政策運営面では、YCC導入と併せて導入されたオーバーシュート型コミットメントとの兼ね合いが課題になり得る。同コミットメントは「消費者物価指数(生鮮食品を除く)の前年比上昇率の実績値が安定的に2%を超えるまで、マネタリーベース(日銀による資金供給量)の拡大方針を継続する」ことを約束するもので、物価目標達成に対する人々の信認を高めることを目的に導入された。

ここでマネタリーベースの推移を確認してみると、YCC導入前には前年比約80兆円増で推移していたものが、直近では前年比20兆円増にまで拡大ペースが鈍化している(図表14)。日銀の資金供給量は主に資産買入れの結果であり、コインの裏表の関係にある。既述のとおり、YCC導入以降、日銀が長期国債買入れペースを断続的に縮小し続けていることがマネタリーベース増勢鈍化の主因になっている。実際、月次ベースの国債買入れ額はYCC導入から直近にかけて6割程度に減少している。

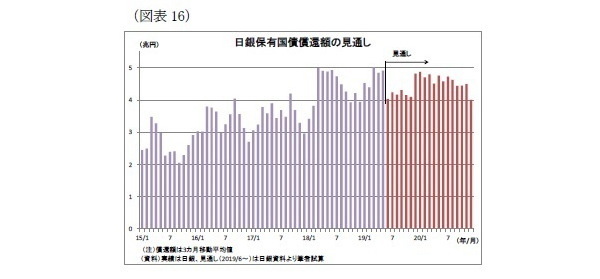

さらに近年には、日銀が保有する長期国債の償還が膨らんできている(図表15)。これまで長きにわたって大規模な買入れを続けたことで、償還期限を迎える国債が増えてきているためだ。この結果、最近では、均してみると買入れ額が償還額を月1兆円ほど上回っているに過ぎない。

日銀の国債保有状況から試算すると、今後もしばらく保有国債の償還額は高止まりすることが見込まれる(6)(図表16)。日銀がオーバーシュート型コミットメントを順守するためには、高止まりする国債償還額を上回る買入れを続けざるを得ず、上記の金利低下時や副作用軽減のために金利を高めに誘導することが困難になる可能性がある。

また、今後も償還額が高止まりすることで、長期国債保有残高増加ペースは「年間約80兆円増のめど」から程遠い状況が続くことが見込まれる。「年間約80兆円増のめど」が形骸化した状態が長期化することは、「政策の分かりづらさ」に繋がるだろう。

--------------------------------------

(6)今後、日銀が残存期間の短い長期国債を買入れれば、償還額は図表内の試算値よりもさらに増加する。

(3) 経済への副作用:国債市場の機能度低下、金融機関収益圧迫、円高要因化も

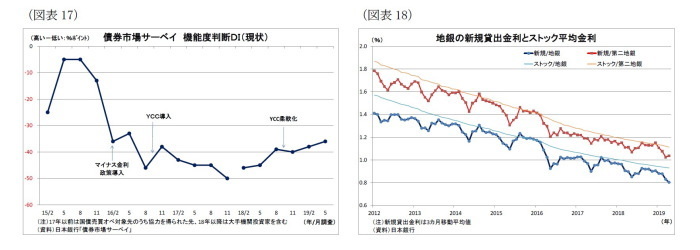

YCCが経済に与える影響について、課題(副作用)としては、まず国債市場の機能度低下(流動性の低下など)が挙げられる。市場参加者を対象とする債券市場サーベイによると(図表17)、国債市場の機能度判断D.I.は、マイナス金利政策に伴う長期金利のマイナス化などから大きく低下していたが、YCC導入によって金利変動が抑制されたことで、さらに低下し、国債の取引が成立しないなどの弊害が発生した。日銀はこの状況を改善するために2018年7月にYCCを柔軟化し、長期金利の変動許容幅を拡大したが、機能度判断D.I.は大して上昇しておらず、債券市場の機能が十分に回復したとは言えない状況にある。もともと、YCCは金利の変動を抑制してしまう側面があるため、国債市場の機能度との両立が難しいという課題がある。

また、YCC導入後も、金融緩和が金融機関収益を圧迫することを通じて金融仲介機能や金融システムに悪影響を与えるリスクはますます高まっている。具体的には、収益が低下した金融機関が経済に必要な融資を提供できなくなるリスクや、収益低下に直面した金融機関が高リスクな投融資を行い、それが反転した際に金融システムの安定性に障害が出てくるリスクだ。

銀行などの金融機関は典型的なストック型ビジネスであるため、時間が経てば経つほど過去に実行した比較的高利回りの投融資が期限到来によって剥落し、新たに実行された低利回りの投融資へと置き換わっていくことで、収益が累積的に圧迫されていく。現に、特に厳しい状況にある地方銀行では新規貸出金利の低下が続き、貸出残高(ストック)の平均利回りも低下基調を続けている(図表18)。また、一部の金融機関では収益を維持するためにリスクが高めの投融資に傾倒する動きもみられる。

こうした厳しい環境の継続を受けて、銀行業の景況感は明らかに低迷している。日銀短観における銀行業の業況判断D.I.を見ると(図表19)、2015年までは大企業全産業(銀行業を含まず)を上回ることが多かったが、マイナス金利導入後に大きく下回るようになり、YCC導入後も大幅に下回る状況が続いている。

銀行経営に対する市場の見方も厳しさを増している。日経500銀行株指数から日本株全体の動きによる影響を取り除くため、同指数を日経平均株価で除した比率を見ると(図表20)、マイナス金利政策導入に伴う金利急低下を受けて大きく下落し、その後YCC導入に伴って一旦若干持ち直したものの、2017年以降は下落基調が続いている。低金利の長期化に伴う銀行業への悪影響に対する市場の懸念が高まっていることがうかがわれる。

また、現段階では経済への悪影響が顕在化しているわけではないものの、超低金利の長期化が政府の歳出拡大を助長し、水面下において財政リスクを高めている面は否めない。

さらに、YCC政策は為替市場で円高圧力を高めてしまうリスクも内包している。既述のとおり、YCCは米金利上昇局面では日米金利差拡大を促進することで円安圧力を増幅する効果を発揮するものの、逆に米金利が低下する局面では、(金利低下を放置しない限り)日本の金利低下を抑制することで日米金利差の縮小を促進し、円高圧力を高めてしまうという問題がある。