まとめとイールドカーブ・コントロールの今後

以上の通り、YCC政策はこれまでのところ1) 金利操作に成功し、2) 金融政策における操作対象の円滑な切り替えにも成功したことで金融緩和の持続性向上に繋がったとも言える。また、3) 実質金利押し下げや緩和的な金融環境の実現、円安圧力増幅を通じて実体経済にもプラスの影響があったと考えられる。

一方で、4) 金利操作では金利低下時の対応に不安を残すほか、5) 金融政策面ではマネタリーベース拡大方針との兼ね合いが制約になり得る。また、6) 実体経済面では、国債市場の機能度低下や金融機関収益への悪影響という副作用を助長したほか、財政悪化や米金利低下局面での円高圧力増幅懸念もあるなど課題が多いことが明らかになった。

現状では日銀の目指す2%の物価目標達成は全く見通せないうえ、米中貿易摩擦などから内外経済の下振れリスクはむしろ高止まっていることを踏まえると、日銀は今後も長期にわたってYCC政策を継続しようとする可能性が高い。

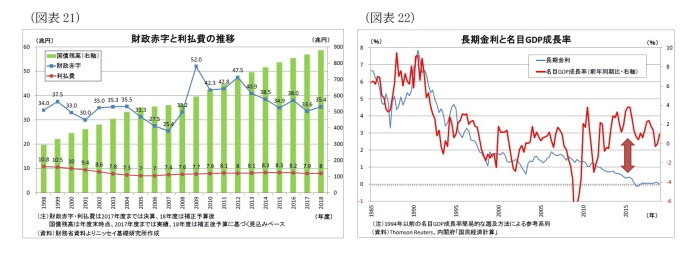

また、いずれ金融政策の正常化、すなわち出口戦略を開始した後も、長期金利が急上昇する事態を避けるために、YCC政策の枠組みが長期にわたって残される可能性がある。長期金利が急上昇すれば、政府の財政赤字が拡大する恐れがあるほか、国債を保有する金融機関や日銀自身の含み損も急拡大しかねない(図表21)。企業の借入負担が急増するなど実体経済への悪影響も危惧される。

YCCは金利上昇を強力に抑制可能なことが確認されただけに、日銀は出口戦略においても、YCCの枠組みを活用し、長短金利(特に長期金利)を緩やかな上昇に留める可能性がある。それは、現在のように長期金利の許容レンジを設ける方法のほか、許容上限(キャップ)を設ける方法、金利急上昇時に限って(国債買入れで)介入する方針を示す方法など様々な形態が考えられる。

ただし、YCC政策を長期に持続するためには上記の課題や副作用に適切に対応する必要がある。特に金融機関収益への悪影響という副作用への対応が最大のカギになるだろう。低金利の金融機関に対する副作用は累積的であり、今後も強まっていくとみられるためだ。実際、日銀自身のシミュレーションでは、この先10 年間で長期金利が1%まで戻るとしても、借入需要が今後もこれまでと同様のペースで減少する前提では、10年後に国内基準行(主に地銀)の約6割が最終赤字に陥る姿が示されている(7)。借入需要減少と低金利継続が相乗的に利益を圧迫する形になっている。YCC政策を長期に持続するためには、副作用としての金融機関への悪影響をフォローしつつ、適宜悪影響を緩和するための措置(上方への長期金利誘導など)が必要になってくるだろう。

ちなみに、長期金利はかつて「経済の体温計」と呼ばれていた。フィッシャー方程式によると、長期金利は「(期待)潜在成長率+予想物価上昇率(+リスクプレミアム)」で表されるためだ。従って、従来は成長率や予想物価上昇率の動きを反映しており、日本の名目GDP成長率と長期金利には連動性が存在した(図表22)。また、財政懸念が高まる場面では、リスクプレミアムが拡大し、長期金利が上昇反応を示すこともあった。

しかしながら、日銀が金融緩和の拡大を続けたことに伴って、2010年頃からは長期金利と名目GDP成長率の連動性は完全に崩れており、長期金利は単に海外金利からの波及と日銀の金融緩和姿勢を表すだけの存在になっている。

日銀のYCC政策は今後も長期化が見込まれることから、長期金利が「経済の体温計」としての機能を取り戻す日は遠そうだ。

--------------------------------------

(7)日本銀行「金融システムレポート(2019年4月)」より

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・導入から1年、イールドカーブ・コントロールの評価~金融市場の動き(9月号)

・日銀の追加緩和余地を考える~有効な手段は残っているのか?

・日銀政策修正の評価と影響、そして残された課題