韓国に関する輸出管理の見直し

G20大阪サミットが閉幕した直後の7月1日、政府は韓国に関する輸出管理のカテゴリーを見直す方針を発表した。今回の見直しは、改正手続きの違いから7月と8月の2回に分かれている。

先に実施されたのは、省令改正による特定品目の韓国向け輸出の管理厳格化だ。政府は7月4日より、韓国向けに輸出される「ディスプレイ用樹脂材料(フッ化ポリイミド)」「エッチングガス(フッ化水素)」「感光材(レジスト)」の3品目に関して、包括輸出許可制度の対象から外し、個別に輸出許可申請を求める方針に切り替えている。

次に実施が予定されるのは、政令改正による輸出管理上のカテゴリーの見直しだ。これに併せて、従来「ホワイト国」と「非ホワイト国」の2つの名称で区分されてきた輸出管理上のカテゴリーも「グループA~D」の4つに細分化される。この措置で韓国は「グループB」へと移行され、8月28日から、木材や食料品を除く、ほぼすべての貨物や技術に対して案件ごとの個別審査が必要となる。審査に要する期間は最大で90日間。グローバル・バリューチェーン(以下、GVC(1))の後方にある最終仕向地まで審査が必要であり、長期間に及ぶ審査のあとに問題が見つかれば、最終的に輸出許可が下りないこともあり得る。煩雑な手続きでコストが嵩み、GVCに目詰まりが生じる事態となれば、輸出企業はGVCの再編に乗り出すことが予想される。

本稿では、名目(gross)の貿易額に加えて、付加価値で見た日韓の貿易関係を概観し、今回の措置がGVCに及ぼす影響について考察する。

-----------------------------------

(1)GVC(Global Value Chain)とは、企業が生産工程の最適化を図るために複数国にまたがって構築した、財やサービスの供給調達を行う構造のこと。

東アジアを中心に構成されたGVCの構図

国際的な生産分業体制が敷かれた現代において、貿易取引の実態を理解するためには、通常の貿易統計で計測される名目の取引を見ているだけでは十分ではなく、付加価値の起源がどこにあるのかを把握することが必要になる。世界で取引される多くの財やサービスの中には、複数国間にまたがる生産工程を通じて追加された外国を起源とする付加価値が含まれている。通常の貿易統計では計測されない付加価値を詳細に分析することは、国際的な生産分業体制のもとで構築されたGVCの実態を解明することにつながる。そしてそれは、足元で相次ぐ保護主義的な措置の発動が、世界の貿易取引にどのような影響を与え得るのか、考察するうえで大きな役割を果たす。ここでは、経済協力開発機構(OECD)と世界貿易機関(WTO)が共同で開発した付加価値貿易統計 (Trade in Value Added)を用いて、東アジアを中心に構築されたGVCの現状について分析する。

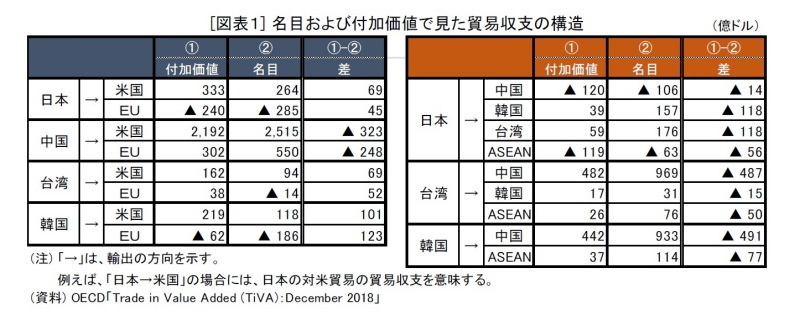

[図表1]は、2国間の貿易収支を名目および付加価値で見たものである。[図表1]左側の図表は、日中韓台から欧米に対する貿易収支を示している。図表中「①-②差」を見ると、日韓台から欧米に対する貿易収支は、付加価値が名目を上回っている一方、中国から欧米に対する貿易収支は、付加価値が名目を下回っている。これは、日韓台から欧米に対する輸出では、各々の国から直接欧米に向けて輸出される付加価値に加え、第3国を経由して間接的に輸出される付加価値が多く含まれる一方、中国から欧米に対する貿易では、外国を起源とする付加価値が輸出品に多く含まれていることを意味する。中国は日韓台の主要な輸出相手国に位置づけられることから、日韓台の付加価値の一部は、中国を経由して間接的に欧米へ輸出されていると考えられる。次に、[図表1]右側の図表は、日韓台の対中韓台ASEAN、所謂「世界の工場」と称される地域への貿易収支を示している。[図表1]左側の図表とは異なり、すべての貿易取引において付加価値が名目を下回っている。これは、日韓台の輸出財の多くが取引相手国を最終目的地としておらず、輸出品の多くが中間財として第3国に輸出されていることを示している。以上を踏まえて考えると、東アジアにおける三角貿易の構図を読み取ることができる。三角貿易では、東アジアで生産された高付加価値な中間財は、ASEANや中国などの新興国に輸出され、加工や組み立ての工程を経て最終財が欧米などに輸出される。その結果、日韓台の欧米に対する貿易収支は、付加価値が名目を上回る。アジア地域は、日本にとって主要な中間財の輸出市場であると言える。なお、図表からは2国間の関係が直線的なものであるように感じられるが、実際には第3国を経由する取引や2国間を往復する取引もあり、GVCはより複雑な関係を構築している。特に、日本と韓国、台湾との間で行われる取引は、かなり重層的なプロセスを経ているとされる(2)。その他、日本から中国に対する貿易収支は、名目と付加価値の差が近年小さくなっている。これは、中国が経済成長を通じて、日本製品の最終消費地としても立場を向上させてきたことを示している。

-----------------------------------

(2)広田堅志[2017]「付加価値貿易から見た日本の輸出競争力」『広島経済大学創立五十周年記念論文集』(上巻)

日本と韓国の貿易構造

●貿易立国の類似点と相違点

日本と韓国は、共に貿易立国として国際的に認知される。しかし、その中身について見ると、相違点も多くあることに気づかされる。

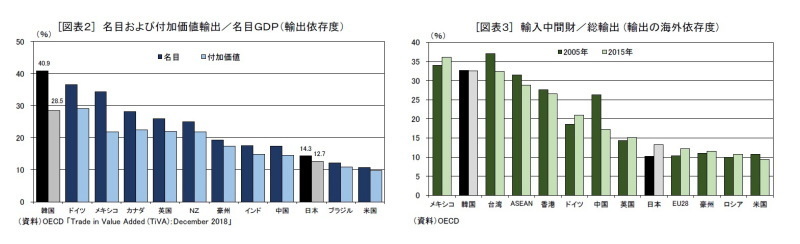

[図表2]は、名目GDPに対する名目輸出と付加価値輸出の割合を示している。図表を見ると、名目輸出の名目GDPに対する割合は韓国が40.9%と特に高く、付加価値輸出で見ても欧州一の貿易立国であるドイツを上回ることが分かる。これは、輸出を通じた外需の取り込みに韓国が成功していることを示す一方で、韓国経済が外需への依存度を高め、外需の動向次第で経済が振られやすい構造になっていることを示している。

[図表3]は、輸入中間財の総輸出に占める割合を示したものである。図表を見ると、メキシコや韓国、台湾などの工業製品輸出国では、輸入中間財の総輸出に占める割合が高く、ロシアや豪州、米国などの資源輸出国では、輸入中間財の総輸出に占める割合が低くなっている。これは、韓国や台湾などで生産される輸出品のうち約3割は外国産であることを意味し、それらの国では輸出の海外依存度が高くなっていることを示している。なお、日本はやや特殊な位置づけにあり、資源に乏しい工業製品輸出国でありながら輸入中間財の総輸出に占める割合は低くなっている。これは、日本が「自前主義」とも称される生産構造を有し、中間財を自力調達していることに由来する。但し、輸入中間財に対する輸出依存度は、低ければ低いだけ良いということを意味しない。多国間自由貿易の前提に立つGVCでは、各国は比較優位の中で自国が得意とする生産に専念し、そうでないものは貿易を通じて効率よく安価で質の良いものを調達している。自由で開かれた貿易体制が維持される状況では、輸入中間財をうまく活用することは、グローバル化を生き抜く「勝利の方程式」であるとも言える。また、産業分類別に見ると、製造業の輸入中間財への依存度はサービス業を上回っている。これは、製造業では生産工程を海外にアウトソーシングしやすく、サービス業では市場近くに立地を求められることが多いことに起因する。日本と韓国の各割合をWTOの資料をもとに比較すると、製造業では日本の16.0%に対して韓国は35.5%、サービス業では日本の7.1%に対して韓国は18.1%となる。製造業で特に差が大きくなっており、主に製造業の輸入中間財に対する輸出依存度の高さが全体の差につながっていると言える。

●GVCへの参加状況

GVCへの参加には2つの側面がある。1つは、前方への参加(Forward Participation)と呼ばれるもので、自国の中間財を第3国の輸出のために提供する側面である。2つ目は、後方への参加(Backward Participation)と呼ばれるもので、自国の輸出のために外国の中間財を受け入れる側面である。両者を合算したものはGVC参加率と呼ばれている。2つの側面を見ることで、中間財の使用者と供給者としての役割を確認することができる。

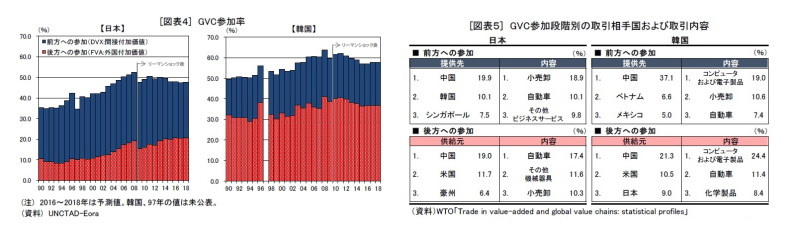

[図表4]は、国連貿易開発会議(UNCTAD)の付加価値貿易統計を用いて、日本と韓国のGVC参加状況を明らかにしたものである。図表を見ると、2018年時点(推計値)のGVC参加率は、日本の47.8%に対して韓国は57.7%となっており、日本よりも韓国がGVCに高い水準で統合されていることが分かる。なお、両国のGVC参加率の推移を見ると、リーマンショック以降にGVC参加率は若干低下している。これは、GVCの進展が停滞していることを示しており、世界的にも同様の傾向が観察される。GVCへの参加については、日本は前方への参加が主体であるのに対して、韓国は後方への参加が主体である。これは、[図表3]で見た輸入中間財への依存度の高さにも符合している。近年の傾向として、日本は後方への参加を高めている。これは、日本がオフショアリングを進めて、海外の安価で良質な中間財を活用し始めたことを示唆している。逆に韓国では、足元で後方への参加が縮小している。これは韓国では、GVCへの統合よりも中間財の国産化が進められてきたことを示唆している。

[図表5]はWTOの資料(3)をもとに、日本と韓国の2つの側面における主要な取引状況を整理したものである。図表を見ると、日本は中米豪から自動車、その他機械器具、小売卸といった業種に関連する財やサービスを輸入し、中韓シンガポールに対して小売卸、自動車、その他ビジネスサービスといった業種に関連する財やサービスを輸出している。一方、韓国は中米日からコンピュータおよび電子製品、自動車、化学製品といった業種に関連する財やサービスを輸入し、中越メキシコに対してコンピュータおよび電子製品、小売卸、自動車といった業種に関連する財やサービスを輸出している。総じて見れば、日本はGVC上で韓国の前方に位置し、韓国の主要な輸出品の製造に必要な中間財を供給していると言える。

-----------------------------------

(3)WTO「Trade in value-added and global value chains: statistical profiles」