●日韓2国間の貿易取引

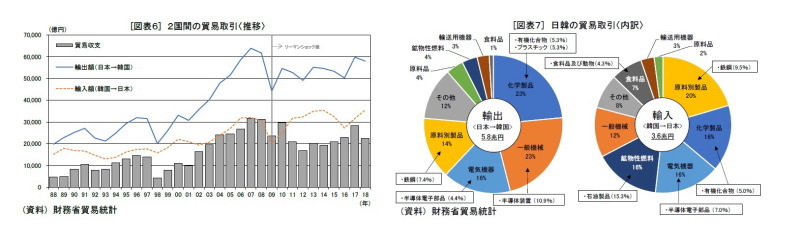

[図表6]は、日韓2国間の貿易取引の推移を示したものである。日韓の貿易取引は、中国のWTO加盟(2001年)を機に拡大し、リーマンショック(2008年)を受けて一度縮小したあと世界的に景気が回復する中で緩やかな回復を続けている。両国間の貿易収支については、韓国に対して日本が恒常的に黒字を計上する関係が定着している。韓国において日本との貿易取引の比重が高かった時代には、この対日赤字が韓国の信用不安を招き、アジア通貨危機の一因にもなったと言われている。韓国ではその反省に立ち、日本からの技術移転や新たな企業誘致を積極的に進めてきた。その過程で、韓国産業は次第に重化学工業化し、日本との間にあった補完関係は薄れて、新たに競合関係が生まれるようになった(4)。その結果、韓国の輸入に占める日本の比率は低下し、1980年代の3割超の水準から2018年には10.2%へと低下している(5)。

[図表7]は、財務省の貿易統計をもとに、2018年時点における日韓の貿易取引品目を示したものである。日本から韓国に輸出される品目は、半導体製造装置10.9%、鉄鋼7.9%、有機化合物5.3%、プラスチック5.3%、半導体電子部品4.4%など、6割以上がハイテク製品の製造に関わる部材装置などである。逆に、韓国から輸入される品目は、石油製品15.3%、鉄鋼9.5%、半導体電子部品7.0%、有機化合物5.0%、食料品及び動物4.3%など、汎用性の高い製造原料や燃料などが中心である。日本から見ると、輸出品には技術面で明確な競争競優位性を有する品目が並び、輸入品にはコスト面や規模の経済性などで競争優位性を失った品目が並んでいると言える。

-----------------------------------

(4)安倍誠・金都亨「日韓関係史 1965-2015Ⅱ経済」 東京大学出版会 2015年参照。

(5)数値は、韓国通商産業資源省のデータに基づく。

韓国への輸出管理見直しの影響

GVCや日韓の貿易取引の構造について、本稿は以下の5点に整理することができる。(1)アジアには、東アジアから供給される高付加価値な中間財をASEANや中国などで組み立て、最終財を欧米などに輸出する三角貿易という構造がある。(2)韓国は経済の貿易依存度や輸出の輸入中間財への依存度が高く、日本の依存度は自前主義の生産構造により相対的に低い。(3)韓国のGVCへの統合は日本のそれを上回る。(4)日本が前方への参加を主体とするのに対して、韓国は後方への参加を主体とする。(5)GVC上では総じて日本が韓国の前方に位置し、日本の輸出品は韓国の加工貿易で使用される中間財である。

以上を踏まえると、今般発表された日本の韓国への輸出管理の見直しが、仮に貿易上の供給制約につながるものだとすれば、韓国の輸出や経済には大きな影響が及ぶと考えられる。代替性に乏しい財の供給がGVCの上流で滞れば、下流に向かう財の流れは滞りが生じる。日本は総じてGVC上で韓国の前方にあり、技術的な優位性を有した財は代替することが難しい。また、これまで韓国はグローバル化の中でGVCへの統合を深め、経済は輸出への依存度を強めてきた。日本の措置で輸出品の生産に滞りが生じ、付加価値の実現が難しくなれば、韓国経済に影響が及ぶことは必至である。ただし、今回の措置が禁輸ではなく、輸出管理の厳格化だという点は落ち着いて考えてみる必要がある。韓国に対する今後の扱いは、グループBに準ずるものとなるが、依然として台湾や他のASEAN諸国のグループCを上回っている。一時的に供給制約が生じることはあっても、安全保障上の懸念がないことが明らかとなれば、従来通りのスムーズな取引が再開される可能性もある。韓国では、輸出の個別許可において日本が恣意的な運用をする余地があると、過度に懸念している様子も見られるが、WTOルールの遵守を重視する日本が、そのような運用を行うとは考えにくい。

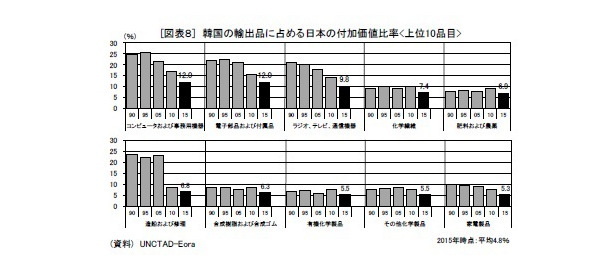

[図表8]は、韓国の輸出に占める日本の付加価値比率が高い上位10品目について、1990年から2015年までの時系列推移を示したものである。図表を見ると、どの品目も日本の付加価値比率が低下している。これは、韓国で生産工程の内製化が進んだことや、中国や台湾などからの調達が増加したことが影響していると考えられる。しかし、韓国産業の日本への依存は、依然として高い水準にあるとも言える。たとえ、今回の措置で日本からの調達に大きな影響がなかったとしても、韓国において日本に依存するリスクの高さが認識される機会となったことは間違いない。現在、日本が競争優位を有している産業は、高度なノウハウや長い技術的な学習期間を要するものであり、俄かに内製化が実現していくとは考えにくいが、長い時間軸で捉えれば、こうした動きは日本の技術的な優位を脅かす流れにもなりかねない。従って、日本企業もこれまで以上に技術開発や新たなビジネス領域の開拓を進め、競争優位を維持する努力をしていく必要がある。また、今回の措置を受けて、世界でこれまで築かれてきたGVCの再編は不可避なものとなるだろう。実際に韓国からの供給に影響が生じれば、主な競合相手である中国や台湾がシェアを伸ばす事態が想定されるし、影響がなかった場合でも、韓国からの調達に依存する企業では、供給網の多様化を図る動きが出てくるだろう。もちろん、供給先の変化に応じた資源配分の見直しは、日本企業にとっても必要となる。

最後に、日本は韓国と同様、グローバル化の「勝利の方程式」であるGVCの深化を通じて利益を得てきた国であるということを、改めて認識しておく必要がある。特に日本は、アジア諸国に中間財取引を拡大することで利益を得てきた。昨今、GVCの前提である多国間主義が保護主義の台頭で揺さぶられている。自由貿易の後退は、日本にとっても外貨獲得や収益機会の縮小につながるマイナスの事態である。今回の措置が日本の保護主義への転換だと誤解されることがないように、国際社会にしっかりと説明していくことが必要だろう。

【参考文献】

・経済産業省「通商白書2019」pp.121-128

・内閣府「世界経済の潮流 2018年II」pp.68-99

・広田堅志「付加価値貿易から見た日本の輸出競争力」広島経済大学創立五十周年記念論文集(上巻) 2017年 pp.448-454

・ジェトロ・アジア経済研究所 安倍誠「日韓経済関係の過去と現在」調査研究報告書 pp.3-8

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

鈴木智也(すずき ともや)

ニッセイ基礎研究所 総合政策研究部 研究員・経済研究部兼任

【関連記事 ニッセイ基礎研究所より】

・米国大統領の仕掛けた貿易戦争-争いの構造を理解する

・世界貿易が直面するリスク-保護主義よりも労働市場の再構築を

・世界ガバナンス指標から読む-日本のガバナンス評価