要旨

(画像=PIXTA)

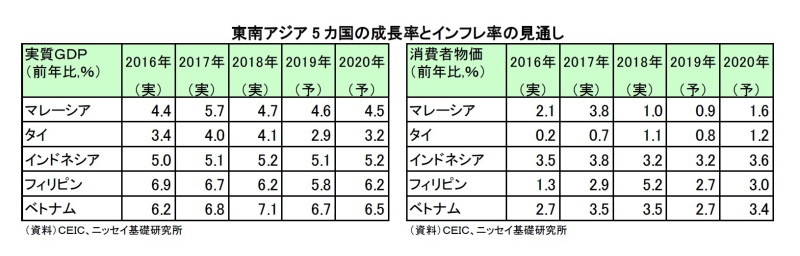

- 東南アジア経済は、米中貿易摩擦の激化を受けて輸出不振が長引き、内需に悪影響が波及したほか、国政選挙後の新政権発足を控えた投資手控えやエルニーニョ現象を背景とする農業生産の鈍化などから景気の減速傾向が続いている。

- 消費者物価上昇率は、食品インフレのリスクが残るものの、成長モメンタム鈍化や国際商品市況の落ち着きなどが物価押下げ要因となり、安定推移が続くと予想する。

- 金融政策は減速する国内経済を下支えるため、米国の緩和局面が続くなかで追加的な利下げを実施するだろう。国別に見ると、フィリピンとインドネシアが来年初にかけて2回の利下げ、タイとマレーシアが年内1回の利下げを予想する。

- 経済の先行きは、世界経済の減速によって輸出停滞が続くなか、在庫の積み上がった企業の設備投資が伸び悩む一方、国政選挙を前に手控えていた投資の実行や各国当局の景気対策により内需は底堅さを保つため、景気は今後循環的な底入れ局面に入り、来年は横ばい圏の成長を予想する。

(画像=ニッセイ基礎研究所)