各国経済の見通し

●マレーシア

マレーシア経済は昨年半ばまで+4%台の底堅い成長が続いていたが、2020年1-3月期の成長率は前年比0.7%増と大きく減速、2009年以来の低成長を記録した(図表6)。1-3月期は、新型コロナウイルスの世界的な感染拡大を背景に、輸出部門が世界需要の減退とサプライチェーンの混乱の悪影響を受けると共に、世界各国で強化された出入国規制によって外国人旅行者数が減少した結果、財・サービス輸出が前年比7.1%減と縮小して成長率を押し下げた。またマレーシア政府が新型コロナの感染対策として、3月18日から活動制限令(MCO)を導入して不要不急の外出を禁じ、必須サービスを除く事業所の閉鎖などを始めたことから、3月下旬の経済活動は著しく抑制されることとなり、民間消費の伸び率が10-12月期から1.4%ポイント低下、総固定資本形成の伸び率が1.3%ポイント低下した 。

先行きのマレーシア経済は、4-6月期に大幅な悪化し、7-9月期から徐々に持ち直すが、年内までマイナス成長が続くと予想する。政府は新型コロナの感染者数の急増を受けて4月からスーパーの営業時間短縮など制限措置の厳格化を図ったが、5月4日には条件付き活動制限令(CMCO)を適用して経済活動の大半を再開、さらに6月10日から回復活動制限令(RMCO)に切り替えて州間移動や国内観光を許可するなど経済活動の正常化を進めている。従って、厳しい活動制限が実施された4-6月期は内需を中心に景気が大幅な落ち込み、その後は活動制限措置の段階的な緩和を受けて徐々に上向いていくものと予想される。もっとも民間消費は労働市場の急激な悪化、投資は原油価格の低迷等が重石となり、7-9月期以降の景気回復のペースは緩やかなものとなるだろう。外需は、7-9月期から中国向け輸出を中心に上向くとみられるが、世界経済の低迷や外国人観光客の減少などからサービス輸出を中心に暫く低迷しよう。

政府は新型コロナの感染拡大が進んだ2~4月にかけて総額2,600億リンギ規模の景気刺激策パッケージを打ち出し、さらに6月5日には350億リンギの国家経済回復計画(PENJANA)を上乗せした。政府はこうした財政出動によりGDPを3.4%ポイント押し上げると試算しており、原油安で歳入が落ち込む中でも財政赤字の拡大を受け入れて景気下支えを図る方針だ。

金融政策は、新型コロナの感染拡大を受けて今年はマレーシア中央銀行が3会合連続の利下げ(計1.00%)を実施、政策金利を2010年3月以来の2.00%まで引き下げている(図表7)。先行きについては、新型コロナの感染と原油価格の低迷が続く前提のもと、7月の会合で追加的な利下げを実施し、その後は当面の間据え置かれると予想する。

実質GDP成長率は20年が▲3.5%(19年:+4.3%)と低下、21年が+4.7%に上昇すると予想する。

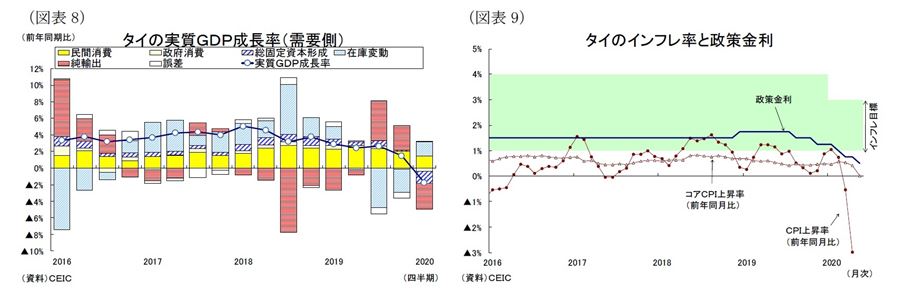

●タイ

タイ経済は昨年、輸出の低迷が続く中でも概ね+2%台の緩やかな成長が続いていたが、2020年1-3月期の成長率が前年比1.8%減と落ち込み、2014年1-3月期以来のマイナス成長を記録した(図表8)。タイ政府は、新型コロナウイルスの感染拡大を受けて3月18日から学校と娯楽施設を閉鎖、26日から全土に非常事態宣言を発令して商業施設の閉鎖や外国人の入国を禁止した。こうした活動制限措置を受けて経済活動が抑制された結果、民間投資(同5.5%減)が3年ぶりのマイナス成長を記録、民間消費(同3.0%増)も鈍化した。また外需は、世界各国の出入国規制によって訪タイ外客数(同38.0%減)が大幅に減少したため、財貨・サービス輸出全体で同6.7%減と下落した。

先行きのタイ経済は4-6月期に一段と悪化した後、7-9月期から景気が徐々に持ち直すが、年内までマイナス成長が続くと予想する。まず内需は、国内の活動制限措置の影響により4-6月期の大幅な落ち込みが避けられない。タイ政府は4月3日に夜間の外出を禁止するなど厳しい活動制限を実施したが、4月下旬から新規感染者数が概ね10名未満で推移するようになり、現在政府は段階的な制限緩和を進めている。非常事態宣言は6月末まで延長する方針が示されているが、タイ政府は5月3日からレストランや市場、理髪店、運動場など8種類の施設を再開、5月17日からは大型商業施設や介護施設・宿泊施設を再開、6月1日からはマッサージ店や映画館を再開、6月15日からは教育施設や酒類の提供を再開すると共に夜間外出禁止令を解除した。従って、7-9月期は段階的な経済活動の正常化を受けて内需が上向くだろう。

また政府支出は内需の落ち込みを下支えるだろう。タイ政府は新型コロナ感染拡大が続く4月上旬までに景気対策を矢継ぎ早に打ち出した。失業者向けの現金給付や中小企業向けの低利融資などが盛り込まれ、景気対策の総額は2.5兆バーツ(GDP比15%)に達する。また政府は経済活動の正常化が進む6月16日に国内観光振興パッケージ(224億バーツ)を決定しており、今後も財政政策を通じた景気回復の後押しは続きそうだ。もっとも観光関連産業を中心に悪化した労働市場の回復には時間がかかること、先行き不透明感から企業の設備投資意欲の冷え込みが続くことは内需回復の重石となる見通しである。

外需は、世界経済の低迷や出入国規制の緩和の遅れなどからサービスを中心に低迷しよう。財・サービス輸出は7-9月期から中国向け輸出を中心に上向くだろうが、外国人観光客の減少は続く見通しであり、年内のプラス転化は見込みにくい。

金融政策は、タイ銀行(中央銀行)が5月20日に今年3度目の利下げを実施し、政策金利を過去最低の0.5%まで引き下げている(図表9)。現在タイは新型コロナの感染状況が落ち着き、経済の正常化が進む過程にあり、中銀は景気動向を見守りつつ、金融政策を据え置くものとを予想する。

実質GDP成長率は20年が国内の活動制限措置と観光業の悪化が響いて▲5.2%(19年:+2.4%)と低下するが、21年が国内外の経済活動の正常化により+4.0%まで上昇すると予想する。

●インドネシア

インドネシア経済は昨年まで約+5%の成長ペースが続いていたが、2020年1-3月期の成長率は前年比2.97%まで減速、2001年以来となる低成長を記録した(図表10)。1-3月期は、ジャカルタ首都圏で豪雨による洪水被害が続いて首都の大半が機能不全に陥るなど経済活動に支障が出たところに、新型コロナの感染拡大の影響が加わったことが景気減速に繋がった。ジャカルタ特別州では3月20日から新型コロナ感染の緊急対応フェーズに入り、企業に対して活動自粛を要請した。複数の商業施設が営業を停止するなど消費市場が冷え込んだ。このほか、前年同期のGDPは選挙関連支出の景気押上げ効果が働いていたことも成長率を下押ししたものとみられる。結果として、民間消費は+5%前後の安定成長が崩れて同+3%まで減速、総固定資本形成は6年半ぶりに+1%台に鈍化した。外需では、サービス輸出の悪化(同18.34%減)が目立った。各国政府が実施している出入国規制により、1-3月の外国人旅行者数が前年比31.6%減に落ち込んだ影響が大きい。

先行きのインドネシア経済は、4-6月期に大幅なマイナス成長となり、7-9月期から景気が徐々に持ち直す展開を予想する。中央政府は4月3日に大規模な社会的制限(PSBB)を施行したことを受けて、ジャカルタ特別州や西ジャワ州などの地方自治体がPSBBを発動、違反者には罰則が科される厳しい活動制限措置が続いた。ジャカルタ特別州では新規感染者や死者数が減少し始めたことを踏まえ、6月5日からPSBB解除に向けた移行期間に入っており、現在は段階的に活動制限が緩和される段階にある。従って、厳しい活動制限の続いた4-6月期は内需を中心に景気が大幅に落ち込み、その後は段階的な制限措置の緩和を受けて徐々に上向いていくものと予想される。もっとも、今後の制限解除は感染状況次第であり、速やかに進むとは限らないこと、また労働市場の急激な悪化が暫く消費の重石となるものとみられ、景気の回復ペースは緩やかなものとなるだろう。外需は、7-9月期から中国向け輸出を中心に上向くとみられるが、世界経済の低迷や出入国制限の緩和の遅れなどからサービス輸出を中心にしばらく低迷するだろう。

一方、政府部門は景気を下支えるだろう。政府は財政赤字(GDP比)を3%以内に抑える財政規律ルールを時限的に緩和、また中央銀行による国債の直接買い入れを認めることにより、歳入不足が続くなかでも新型コロナ対応の財政出動を実施する方針を示している。政府の国家経済復興(PEN)プログラム(総額695兆ルピア)では、必需品支給などの生活支援策や中小企業支援策、税制優遇、国営企業への資本注入、医療従事者への支援などが盛り込まれている。

金融政策は新型コロナ感染拡大を受け、中銀が今年2-3月に0.25%ずつ利下げを実施した後、ルピア安を警戒して一時据え置いていたが、6月にはルピア相場安定を背景に0.25%の追加利下げを実施した(図表11)。今後も中銀は通貨動向を警戒しつつ、年内1回の利下げを行うと予想する。

実質GDP成長率は20年が+0.3%と19年の+5.0%から低下、21年が+5.4%に上昇すると予想する。

●フィリピン

フィリピン経済は過去8年連続で年間+6%以上の高成長で推移してきたが、2020年1-3月期の成長率は前年比0.2%減と落ち込み、アジア通貨危機以来のマイナス成長を記録した(図表12)。

1-3月期の景気停滞は、新型コロナの感染拡大にタール火山噴火の影響が加わって内需が縮小した影響が大きい。まず新型コロナの感染拡大を受けて、政府は3月17日からマニラ首都圏を含むルソン島全域で広域隔離措置(ECQ)を実施、外出の禁止や公共交通の停止、生活必需品を除く製造・サービス活動を制限した結果、経済停止状態に陥った。また今年1月に首都マニラ南方にあるタール火山が噴火して、近隣の工業団地などに被害が出たことも景気の下押し要因になったとみられる。GDPの7割を占める民間消費は+6%前後の高成長で推移していたが、ゼロ成長に失速、また総固定資本形成は2012年以降、最大の減少幅(同4.3%減)となった。

先行きのフィリピン経済は、4-6月期に大幅なマイナス成長となり、7-9月期から景気が徐々に持ち直す展開を予想する。まず民間部門は、国内の活動制限措置の影響により当面の落ち込みが避けられない。フィリピンでは新型コロナの感染は収まる気配がみられず、ルソン島全域の広域隔離措置は2ヵ月半に渡って実施された。政府は新規感染者数の増加が落ち着いたことや経済的な影響を考慮して6月1日から制限措置の緩和に舵を切り(1)、現在は大半の企業活動が認められている。4-6月期は、厳しい活動制限が実施された期間が長く、民間部門は大幅な減少は避けられない。その後は段階的な制限措置の緩和を受けて内需は徐々に上向いていくものの、海外出稼ぎ労働者による本国への送金額の減少や労働市場の急激な悪化などが内需の重石となるだろう。輸出入は、世界経済の低迷や出入国制限の緩和の遅れなどからサービスを中心に低迷、7-9月期から中国向け輸出を中心に上向くとみられるが、外需の回復ペースは内需に比して遅れることとなりそうだ。

一方、政府支出は景気を下支えるだろう。フィリピン政府は新型コロナ感染拡大を受けた緊急措置として低所得層向けの現金給付策や中小企業支援策、医療体制の強化を実施しており、また6月からはインフラプロジェクトの再開や企業支援策を打ち出すことにより経済復活を目指している。

金融政策は、フィリピン中銀(BSP)が政府の財政政策と足並みを揃えて緩和策を打ち出している。中銀は5月に予定されていた金融政策委員会を前倒しして、4月16日に0.5%の緊急利下げを実施するなど今年の累計利下げ幅を1.25%とし、また預金準備率を既に2%引き下げている(図表13)。先行きは原油価格の下落や内需の減退などによりインフレ圧力の高まりにくい状況が続くなか、年内あと2回の追加利下げを予想する。

実質GDP成長率は20年が▲2.8%(19年:+6.0%)と低下するが、21年が+7.0%に上昇すると予想する。

--------------------------------

(1)フィリピン政府は5月から段階的に隔離緩和地域の操業の許可や隔離地域の縮小するなど、限定的な制限措置の緩和を実施している。

●ベトナム

ベトナムの2020年1-3月期の成長率は+3.8%と、リーマンショック後の2009年1-3月期(+3.1%)以来の水準まで低下、政府の掲げる成長率目標(+6.8%)を大きく下回った(図表14)。ベトナムは昨年、世界経済の減速傾向が続く中でも、米中貿易摩擦を背景とする中国からの生産移管が進み、+7%の高成長を達成したが、世界的な新型コロナの感染拡大の影響を免れることはできなかった。

1-3月期の景気減速は、主に観光業が悪化した影響が大きい。新型コロナの感染拡大に対して、ベトナム政府は2月1日に中国との航空便を休止すると、次第に入国制限を強化していき、3月22日には全ての外国人の入国を停止した。この結果、3月の外国人観光客数が激減(前年同月比68.1%減)して観光関連産業が打撃を受けることとなり、宿泊・飲食サービス業(前年同期比11.0%減)と運輸・倉庫サービス業(同0.9%減)がそれぞれマイナス成長を記録、サービス業全体の成長率は同3.3%増と、前年同期の同7.0%増から大きく鈍化した。製造業は中国からの原料調達が遅れるなど生産活動に悪影響が及び、成長率が同7.1%増と、3年ぶりに一桁台まで低下した。農林水産業(同0.1%増)は干ばつや塩害、アフリカ豚熱の影響によりゼロ成長となった。

先行きのベトナム経済は、新型コロナウイルスの感染拡大に伴う国内の活動制限措置の影響で4-6月期に大幅に減速し、7-9月期から回復が進む展開を予想する。ベトナム政府は4月1日に全国的な社会隔離措置を実施、不要不急の外出を禁止すると共に旅客輸送サービスを制限した。しかし、徹底した社会隔離措置が奏功してベトナムは早期に市中感染の抑え込みに成功、政府は4月23日には外出制限措置を開始から僅か3週間で緩和して一部の業種を除く経済活動を再開させた。早期に活動制限の緩和を始めたことから、4-6月期の成長率の落ち込みは周辺国に比して小さいものとなるだろう。また7-9月期以降は経済活動の正常化が進むなか、対中国の貿易取引の回復や財政・金融政策によるサポートが加わって景気回復傾向が続くだろうが、財輸出や外国人旅行者などの外需の減少、外国直接投資の鈍化が続くため、昨年ほどの高成長は期待できない。

景気のけん引役は引き続き製造業が担う。世界需要の減退による悪影響を受けるが、8月までにEU・ベトナム自由貿易協定(EVFTA)の発効が見通されるなど外資企業の生産移管が進み、通年では底堅い成長を維持すると予想する。一方、サービス業は外国人観光客の減少が暫く続くものとみられ、年後半の回復局面も緩やかな成長に止まると予想する。

金融政策は、新型コロナ感染拡大を受けてベトナム国家銀行(中央銀行)が今年3月と5月に計1.5%の利下げを実施している。先行きのインフレ率は政府の価格統制や原油安を受けて沈静化するなか(図表15)、中銀は成長率目標の達成に向けて年内あと1回の利下げを実施すると予想する。

実質GDP成長率は、20年が+3.6%と19年の+7.0%から減速して政府の成長率目標+6.8%を大幅に下回り、21年は+7.6%まで上昇すると予想する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・【東南アジア経済】ASEANの貿易統計(6月号)~4月の輸出は各国の活動制限措置の影響が本格化して二桁減に

・インド経済の見通し~4-6月期は全土封鎖の影響が本格化、封鎖解除後も経済正常化が遅れて20年度はマイナス成長へ(2020年度▲1.5%、2021年度+7.7%)

・タイGDP(20年1-3月期)-新型コロナで前年同期比1.8%減、6年ぶりのマイナス成長

・マレーシアGDP(20年1-3月期)-新型コロナで約10年ぶりの低成長(前年同期比+0.7%)を記録

・フィリピンGDP(20年1-3月期)-新型コロナで前年同期比0.2%減のマイナス成長

・【インドネシアGDP】1-3月期は前年同期比2.97%増~2001年以来の低成長を記録、リセッション入り恐れも