『№1ストラテジストが教える 米国株投資の儲け方と発想法』より一部抜粋

(本記事は、菊地 正俊氏 著書『№1ストラテジストが教える 米国株投資の儲け方と発想法』=日本実業出版社、2021年1月26日刊=の中から一部を抜粋・編集しています)

日本企業とは大きく異なる自社株買いと配当政策

米国企業の資本政策

日本企業は損益計算書を重視する一方、バランスシートへの意識が低く、現預金を貯めすぎることが株主のみならず、政治家からも批判されます。米国企業は無駄な現預金は持たず、資金が余っていれば、自社株買いや配当を通じて株主に返却して、効率的なバランスシートを維持します。

FRBの“Flow of Funds”によると、米国企業は2019年にグロスで2609億ドル(27兆円)の社債を発行し、4388億ドル(46兆円)の自社株買いを行ないました。米国企業は資本コスト(Weighted Average Cost of Capital=WACC)意識が強いので、金利が低ければ、負債を増やして資本コストを引き下げるべきだとの考え方が働きます。

S&P500企業は2019年に1.1兆ドル(115兆円)の純利益に対して、5200億ドル(55兆円)の配当と7300億ドル(77兆円)の自社株買いの合計1.25兆ドル(130兆円)と純利益を上回る株主還元を行ないました。すなわち、配当と自社株買いの比率は4:6で、配当利回り1.9%、自社株買い利回り2.6%の合計4.5%の株主還元利回りでした。

一方、東証一部企業は2019年度に約30兆円の純利益に対して、13兆円の配当と7兆円の自社株買いを行ないました。すなわち、配当:自社株買いの比率は65%:35%。配当利回りは2.2%、自社株買い利回りは1.2%で、総還元利回りは3.4%でした。

米国企業の自社株買い額は日本企業の10倍以上

S&P500企業の純利益と配当は東証一部の4倍以上で、自社株買いに至っては10倍以上となります。株価が役員報酬に連動しているので、米国企業は借金を増やしても、自社株買いをして株価を上げようというインセンティブが働きます。横並び意識が強い日本企業の配当性向が30%前後に集中しているのに対して、米国企業は成長ステージに応じて高配当性向企業と無配企業に二極化しています。

日本企業になぜ配当性向30%+自社株買い20%=総還元性向50%かと尋ねれば答えられない企業が多く、トヨタ自動車がそうした株主還元策のモデルケースになっていると考えざるを得ません。

また、日本企業は年2回配当が一般的ですが、米国企業は四半期配当が普通です。HPE(Hewlett Packard Enterprises)は2020年3QにGAAP EPS0.01ドルに対して、0.12ドルの1株当たりの配当と、EPSを大幅に上回る配当になりますが、ノンGAAPのEPSは0.32ドルなので、GAAPとノンGAAPで配当性向が異なります。

HPEは3Qに9.2億ドルのフリーキャッシュフローを生み、流動性資産は133億ドルと信用格付けを維持するのに十分強固なバランスシートを持ち、1.5億ドルを配当の形で株主還元したと述べました。

自社株買いの12カ月増減と、半年間のラグを取った株価指数の12カ月変化率は高い相関があり、米国の自社株買いは米国株の持続的な上昇に大きな貢献をしたと推測されます。

統計的な分析によると、2010年以降の5.5兆ドルの自社株買いが、米国株式の時価総額を約10兆ドル(実際の増加額の約半分)増やしたと計算されます。

配当vs.自社株買いの選択

日本は長引く超低金利でインカム志向が強く、配当が好まれますが、米国では自社株買いのほうが大きくなっています。

自社株買いはEPSを押し上げ、経営者が「自社株が過小評価されている」というメッセージを市場に送ることになります。所得水準によりますが、配当にかかる税率よりキャピタルゲインにかかる税率のほうが低いことが、配当より自社株買いが好まれる理由です。

たとえ、税率が同じだとしても、配当が受け取った時点で税金がかかる一方、自社株買いは株式を売却するまでキャピタルゲイン税がかからないので、時間価値が大きいと見なされます。

日本企業は時価総額が小さい企業が多いので、自社株買いをすると株式の流動性が低下する懸念が出ますが、時価総額が大きい米国企業はそうした懸念がありません。

ファイナンスの理論としては、配当は減配しにくい一方、自社株買いは機動的にできるので、中長期的な業績拡大に自信がある企業は増配、キャッシュフローの拡大が一時的だと思う企業は自社株買いを行なうべきとされます。

米国企業も1980年代初頭には配当が自社株買いの5倍もありましたが、1990年代に自社株買いが配当を上回るようになりました。

アップルのIRページのFAQ(よく尋ねられる質問)の「アップルは自社株買いプログラムがありますか?」によると、アップルは2012年度〜2020年度に3787億ドルの自社株買いと1026億ドルの配当等で、4974億ドル(約52兆円)もの株主還元(CapitalReturned)をしていますが、これは米国大企業の株主還元が桁違いであることを示します。

アップルが株主還元を増やした背景には、著名アクティビストのカール・アイカーン氏等から、「アップルは銀行のように行動しており、キャッシュは金利ゼロで山積みしている」と指摘されて、株主還元増加の圧力を受けたことがあります。

総リターンにおける配当の重要性

“Hartford Funds” によると、S&P500の1930〜2019年のリターンのうち平均42%は配当収入でした。10年単位でみると、1940年代、1960年代、1970年代で配当の貢献が高かった一方、1950年代、1980年代、1990年代、2010年代は配当の貢献が小さく、キャピタルゲインが大きな貢献をしました。1970〜2019年のS&P500の平均配当利回りは2.75%で、1980年代初めが6%超で最も高かった一方、2000年のITバブル崩壊前後が1%強で最低で、直近は2%程度になっています。

過去93年の平均配当性向は57%で、2019年末は42%と、東証企業の約30%を上回っています。配当性向を5分位すると、配当性向が2番目に高いグループの株価が最もアウトパフォームしていました。配当を増やしている企業と配当を始めた企業の株価パフォーマンスが最も良い一方、無配および減配企業の株価パフォーマンスが最も悪くなっています。

S&Pダウ・ジョーンズ・インディシーズは2005年から、S&P500構成銘柄のうち、過去25年間連続して毎年増配している優良大型株65銘柄で構成される「配当貴族指数」を算出しており、それに連動したETFも出ています。

「配当貴族指数」の2020年10月までの10年のトータルリターンは12.8%と、S&P500の同13.0%を若干アンダーパフォームしていますが、年換算リスク調整後リターンは1.05とS&P500の0.98を上回っています。業種別では「配当貴族指数」は工業や消費安定財の比重が高い一方、S&P500はテクノロジーやヘルスケアの比重が高くなっています。

2020年10月末時点の「配当貴族指数」の上位組入銘柄はエアコンのキャリア・グローバルやスーパーのターゲットなどでした。

米国の連続増配企業には

60年以上連続もある東洋経済新報社の『米国会社四季報』によると、花王のライバルであるP&Gは2019年まで64年連続増配しています。P&Gは自社Webの投資家向けページのトップで、“64 YEARS OF CONSECUTIVE DIVIDEND INCREASES”と謳い、アニュアルレポートでは有配期間が130年連続だと述べました。

工業製品・設備メーカーのドーバー・コーポレーション、計測機器のパーカー・ハネフィンもP&G同様に64年連続の増配企業です。日本の総合電機に相当するエマソン・エレクトリック、産業用部品のジェニュイン・パーツは63年連続、化学のスリーエムが62年連続と60年以上の増配企業が6社もあり、花王より連続増配期間が2倍以上も長くなっています。米国企業では日本でも名前が知られるジョンソン&ジョンソンとコカ・コーラが57年、ペプシコとウォルマートが47年、マクドナルドが44年連続で増配を行なっています。

「S&P500配当貴族指数」は、S&P500のうち25年連続以上の増配銘柄の均等加重平均で計算される株価指数であり、関連ETFが何本か出ています。9月末時点の組入銘柄数は65でした。過去5年のパフォーマンスはプラス約50%とS&P500のプラス約70%をアンダーパフォームしたのは、無配のテクノロジー企業のパフォーマンスが良かったことに起因するでしょう。

バンガードの“Dividend Appreciation Index Fund ETF”は10年連続以上増配している銘柄に投資します。上位組入のトップ3はマイクロソフト、ウォルマート、P&Gでした。過去5年のパフォーマンスは約70%と、S&P500とさほど変わりません。

テクノロジー企業に見る自社株買いと増配

米国の大手テクノロジー企業は大きな設備投資が要らない一方、優れたビジネスモデルで稼ぐので、現預金が自然に積み上がってしまいます。

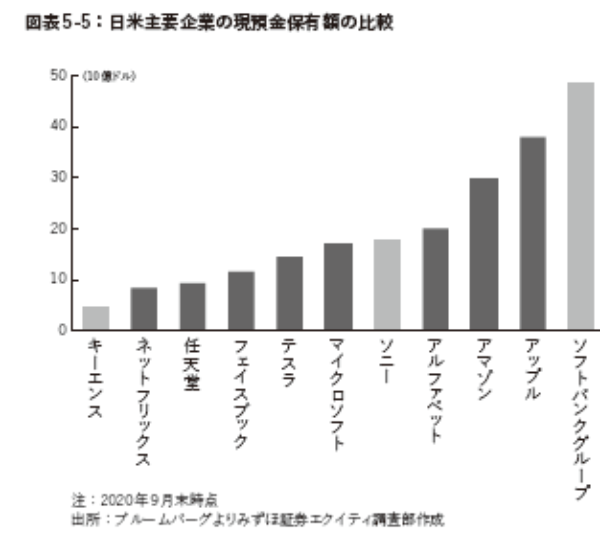

2020年9月末時点の現預金保有額は、アップルが380億ドル(約4兆円)、アルファベットが201億ドル(約2兆円)、マイクロソフトが172億ドルなどと、日本企業でキャッシュリッチといわれる任天堂の現預金保有額約9400億円、キーエンスの4670億円などを大きく上回っています。ただし、2020年に資産売却を急いだソフトバンクグループの保有現預金は、米国大手IT企業をも上回る約5兆円となっています。

米国大手テクノロジー企業は豊富な現預金をM&Aや株主還元等にしっかり使ってきた実績があるので、株主から手元現預金の大きさを批判されることはあまりありません。マイクロソフトの取締役会は2013年9月に400億ドル(約4兆円)までの自社株買いを承認し、2016年12月まで実施されました。

2016年9月に取締役会は追加で400億ドルの自社株買いを承認し、2019年6月末までに114億ドル(1・2兆円)実施されました。米国企業は四半期配当が普通ですが、マイクロソフトは2018年度には四半期ごとに1株0.42ドル、2019年度は同0.46ドルの配当を支払いました。

2019年6月期までの1年間の自社株買い金額103億ドル(1.1兆円)に対して、配当は129億ドル(1.3兆円)とほぼ同額でした。2019年度の純利益は392億ドル(4.1兆円)だったので、配当性向が33%、自社株買いを入れた総還元性向は約6割ということになります。

一方、アルファベットとフェイスブックは無配を貫いていますが、自社株買いを行なっています。アマゾンは成長投資を優先しているので、配当も自社株買いも行なっていません。当然、テスラは無配であるうえ、自社株買いどころか増資を行なっています。ある意味で当たり前のファイナンス理論ですが、米国主要テクノロジー企業は成長段階に応じて、機動的な株主還元を行なっているといえます。

著書に『アクティビストの衝撃』(中央経済社)、『相場を大きく動かす「株価指数」の読み方・儲け方』『日本株を動かす外国人投資家の儲け方と発想法』(日本実業出版社)、『良い株主 悪い株主』『外国人投資家が日本株を買う条件』『株式投資 低成長時代のニューノーマル』(日本経済新聞出版社)、『なぜ、いま日本株長期投資なのか』(きんざい)、『日本企業を強くするM&A戦略』『外国人投資家の視点』(PHP研究所)、『お金の流れはここまで変わった』『外国人投資家』(洋泉社)、『外国人投資家が買う会社・売る会社』『TOB・会社分割によるM&A戦略』『企業価値評価革命』(東洋経済新報社)、訳書に『資本主義のコスト』(洋泉社)、『資本コストを活かす経営』(東洋経済新報社)がある。

※画像をクリックするとAmazonに飛びます

(提供:Wealth Road)