目次

計画的な贈与や相続対策を行いたい時に検討したいのが暦年贈与の活用である。財産を生前に贈与することで、遺産分割・納税・節税などの対策もできる。今回は、暦年贈与の仕組みや活用するメリット、暦年贈与を行う際の注意点などを解説する。

暦年贈与とは?

贈与を行う方法には、「暦年贈与(暦年課税)」と「相続時精算課税」の2種類がある。暦年贈与は、文字通り1年ごとに贈与を行うもので、受贈者(贈与を受ける人)が年間に受けた贈与額が「基礎控除額(110万円)」を超えた場合、その額に対して贈与税がかかる。

言い換えれば、年間の贈与の額が基礎控除額以下であれば、受贈者の贈与税負担はゼロになる。暦年贈与を基礎控除額の範囲内で毎年行えば、贈与税の負担なく生前に財産を移転できる。

暦年課税における贈与税の計算方法

暦年課税では、年間の贈与の額は贈与者(贈与をする人)ごとに計算するのではなく、複数の贈与者から贈与を受ければ、その合計額から基礎控除額分を控除する。

年間の贈与財産の合計額-基礎控除額110万円=課税価額

課税価額×税率-控除額=贈与税

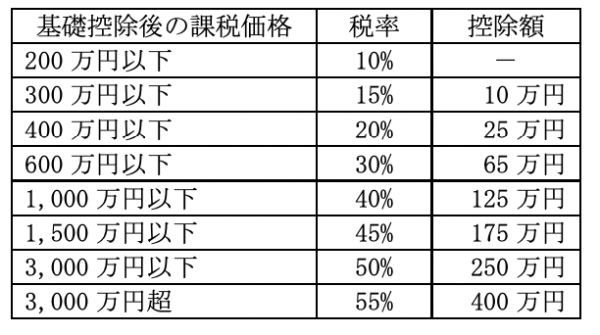

例えば子どもが、父から170万円、母から130万円の贈与を受けた場合、年間の贈与の額は300万円となり、基礎控除額の110万円を差し引いた190万円が贈与税の課税価額となる。

基礎控除額を超える贈与を受ければ、受贈者に下記の表で計算した額の贈与税がかかる。

【暦年課税(一般税率)】

暦年課税における特例税率の適用

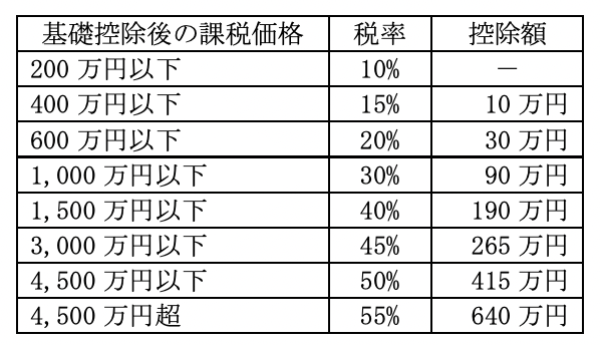

暦年贈与には、「一般税率」と「特例税率」の2種類がある。特例税率は以下の場合に適用され、一般税率よりも税率が低くなっている。

・直系尊属(祖父母や父母等)から、その年の1月1日において20歳以上の者(子・孫等)への贈与

例えば、父から子、祖父から孫への贈与などが該当する。なお、直系尊属からの贈与なので「夫の父(義父)」などからの贈与等には適用されない。

特定税率の適用要件と税率は、下記のとおりである。

【暦年課税(特例税率)】

・特例税率を活用した暦年贈与の例

1.贈与額200万円の場合

(200万円-110万円)×10%=9万円(贈与税)

手元に残る額:200万円-9万円=191万円

2.贈与額400万円の場合

(400万円-110万円)×15%-10万円=33.5万円(贈与税)

手元に残る額:400万円-33.5万円=366.5万円

このように、受贈者が年間に受けた贈与の額によって贈与税の負担の有無や額が決まってくる。なお、贈与者は複数の人に贈与できるため、贈与する人数が多いほど、よりまとまった額を1年間に贈与可能である。

暦年贈与を行うメリット4つ

暦年贈与を行うと、どのようなメリットがあるのだろうか。代表的なメリットを4つお伝えするので、自身や家族の状況に当てはめて考えていただきたい。

1.相続税の軽減

暦年贈与を行うことで財産の総額が減り、相続時に負担する相続人の税負担が軽減できるため、より多くの財産を次世代に残せる。暦年贈与をする人数が多ければ、それぞれに基礎控除額の範囲内で贈与することで、まとまった額を年間に贈与できる。また、基礎控除額を超えて贈与する場合にも、低税率の範囲内で贈与すれば、まとまった額を少ない税負担で贈与できる。

なお、贈与税負担がある額で暦年贈与を行う際は、想定される相続税の税率よりも低い税率となる額で贈与を行う必要がある。相続税よりも高い税率で贈与した場合、贈与しないほうが税負担も少なくなるためだ。

そのため、事前に財産の総額を把握し、以下の点に注意して試算が必要である。

・相続税がどの程度かかるのか

・暦年贈与によって税負担がどれくらい軽減できるのか

2.納税対策

相続税がかかる場合、財産を受け取った相続人は、相続財産または相続人自身の財産から相続税を納税しなければならない。相続人の財産の中に預貯金が少なければ、生前に暦年贈与によって現金を贈与しておけば、相続後の納税資金の準備ができる。納税資金として受け取った財産は、取り扱いに注意が必要である。

3.遺産分割対策

相続人が複数いるならば、相続税がかかるか否かに関わらず、遺産分割の内容を生前に決めておくとスムーズな相続ができる。対策のひとつとして、遺言書の作成が挙げられる。暦年贈与を活用することで、親から子や祖父から孫への贈与など、生前に自身の意思で財産分割できる。

4.早期の財産移転

贈与を受ける側にとって暦年贈与には、相続発生後ではなく、より早い時期に財産を受け取れるというメリットもある。特に、特定税率については早期の財産移転を親族に行うことで、教育資金や住宅資金への活用、さまざまな消費を促すという狙いもあって税率が低くなっている。

暦年贈与を活用する際の注意点3つ

ここでは、暦年贈与を活用する際の注意点を3つお伝えする。

1.贈与契約書は作成するべき

贈与は口頭の契約でも成立するが、贈与を行った客観的な証拠として「贈与契約書」は作成するべきだ。贈与契約書を2通作成し、贈与者と受贈者それぞれが署名・押印してお互いが1通ずつ保管しておくことが望ましい。

また、毎年贈与を行うならば、その都度に贈与契約書を作成する必要がある。毎年贈与契約を結び、その内容に基づいて贈与を行えば、いわゆる「定期金給付契約」には該当せず、贈与を行った全額に対して贈与税がかかることはない。暦年贈与を否定されるリスクを回避するためにも、毎年、贈与契約書を作成しよう。

2.贈与の方法と財産の管理

預貯金であれば口座間で贈与を行い、贈与契約書と同様に客観的な証拠を残しておこう。また、贈与財産は、受贈者がいつでも使用できるように管理しておくことで、「名義預金」とみなされるリスクも回避できる。

例えば、贈与者が受贈者名義の口座を管理していたり、口座の届出印・通帳・カード等を保管していたりすれば、実質的に贈与者の財産とみなされ、贈与財産が「名義預金」として相続税の課税対象となるリスクがある。これを防ぐためにも、贈与者ではなく受贈者が口座や財産を管理する必要がある。

3.贈与者が亡くなった場合

例えば、暦年贈与を毎年行っている途中に贈与者が亡くなった場合には、その時点で暦年贈与は終了する。この場合、贈与者が亡くなる前3年以内の贈与財産については、相続税の課税対象となる。

ただし、課税対象となるのは、相続や遺贈により財産を取得した人が受けた贈与財産である。言い換えれば、相続によって財産を取得しない人、例えば代襲相続や遺言によって「財産を取得しない」孫などが受けた贈与財産は、相続税の課税対象とはならない。

このため、相続財産を取得する予定の無い人へ贈与すれば、贈与の時期に関わらず相続税の課税対象にならない。ただし、推定相続人に贈与する際には「3年以内」のルールが適用されるため、できるだけ早い時期から暦年贈与を検討してもいいだろう。

暦年贈与の相続対策への活用方法

相続対策には、「遺産分割」「納税」「節税」の3つの対策がある。まずは、どのような対策を行いたいのかを考える必要があるため、現時点での財産の総額を把握するとともに、誰が相続人となるのか確認しなければならない。

その上で相続税がかかるか否かを確認し、課税される際には、以下のような試算が重要となる。

・誰にどの程度の額を何年に渡って贈与していくのか

・暦年贈与によってどの程度相続税額を減らせるか

節税対策にもつながるが、以下のようなことを確認し、必要に応じて暦年贈与を行えば納税資金対策も合わせて進められる。

・同時に相続人となる人がどのように相続税を納税するのか

・納税資金を自身の財産で準備できるのか

また、祖父から孫への贈与など子の世代を超えて贈与することで、子の世代が引き継ぐ財産を減らせるため、相続税も軽減できるというメリットがある。

なお、相続税の節税や納税対策も大切であるが、相続税がかかるか否か、また暦年贈与を活用するか否かに関わらず、遺産分割、つまり親族間が揉めないための対策を考えておくことが重要であることは言うまでもない。

他の贈与の制度や特例との併用

暦年贈与は、他の特例と併用できる場合がある。ここでは、贈与の各種制度や特例を紹介する。

相続時精算課税

贈与の制度には、暦年贈与の他に「相続時精算課税制度」がある。相続時精算課税は、「60歳以上の父母又は祖父母」から「20歳以上の子や孫」への贈与に活用できる制度で、複数年に渡って活用できる「特別控除額」の2,500万円まで非課税で贈与できる。

ただし、2,500万円を超える額については一律20%の贈与税がかかる。さらに相続発生時には、この制度を活用して贈与した財産は「贈与時の時価」で、他の財産と合わせて相続財産として相続税が計算される。また、暦年贈与と併用できず、相続時精算課税を選択した後は、同じ贈与者からの贈与については暦年贈与に変更できない。

まとまった金額を贈与できる制度だが、暦年課税と比較してどちらの制度を活用するのかを充分に検討する必要がある。

居住用不動産贈与時の配偶者控除の特例

この特例は、婚姻期間が20年以上の夫婦間で、居住用不動産または居住用不動産を取得するための資金贈与を行った際に適用される。暦年贈与の基礎控除額110万円の他に、最高2,000万円までを控除(配偶者控除)できる特例で、合計で2,110万円まで非課税で贈与できる。

住宅取得等資金の贈与税非課税の特例

父母や祖父母などの「直系尊属」から贈与を受けて、その金銭を自身の居住用住宅の新築や増改築などに充てた場合に、非課税限度額まで贈与税が非課税となる特例であり、暦年贈与との併用が可能である。

非課税限度額は、受贈者1人あたり1,000万円(新築等の対価にかかる消費税が10%の場合)、さらに「省エネ等住宅」に該当する住宅を新築等した場合には1,500万円、いずれも2021年12月31日までの限度額となる。

教育資金の一括贈与の非課税

30歳未満の受贈者(子や孫)へ直系尊属(父母や祖父母)が2023年3月31日までに教育資金を一括贈与した場合、1,500万円までは非課税となる特例である。金融機関に「教育資金口座」を開設し、その口座を通じて贈与が受けられる。

教育資金は、「学校等」と「学校等以外」に支払われる資金に区分される。学校等には入学金や授業料等が当てはまる。学習塾やスポーツ等の習い事については「学校等以外」となり、この部分の非課税限度額は500万円である。

この制度も暦年贈与との併用ができるが、受贈者が30歳になった時に口座に資金が残っている場合には、その額に対して贈与税がかかる点に注意が必要である。

結婚・子育て資金の一括贈与

20歳以上50歳未満の受贈者(子や孫)に、直系尊属(父母や祖父母)が2023年3月31日までに結婚・子育て資金を一括贈与した場合、1,000万円までは非課税となる特例である。

こちらも教育資金の一括贈与と同様に、金融機関に開設した「結婚・子育て資金口座」を通じて贈与が行われ、挙式の費用や子育て・出産に関する費用に充てられる。なお、結婚に関する費用についての非課税限度額は300万円である。

この制度も暦年贈与と併用できるが、受贈者が50歳になった時に口座に資金が残っている場合には、その額に対して贈与税がかかる。

歴年贈与は家族にとってのメリットを考えた上で行う

今回お伝えしたとおり、暦年贈与で毎年贈与を行うことで、生前に財産を移転することが可能となる。また、贈与を行う期間や額によっては、相続税の軽減効果も見込むことができる。

贈与に関係する他の制度と併用することで、より多くの額を贈与することも可能だが、一方で活用する際にはさまざまな注意が必要である。暦年贈与は、自身や家族にとってメリットがあるか否かを充分に検討したうえで、活用していただきたい。

文・THE OWNER編集部