本記事は、山本敏行氏、戸村光氏の著書『投資家と起業家』(クロスメディア・パブリッシング)の中から一部を抜粋・編集しています

GDPの20%もの価値を生み出したアメリカの起業文化

日本とアメリカのスタートアップへの投資額は雲泥の差

日本のGDPは、アメリカ、中国に次いで世界で第3位です。しかし、アメリカや中国のGDPが上がっている一方で、日本は1990年代から停滞しています。世界で第3位とはいえ、今後もアメリカや中国との差はますます開いていくと容易に想像できます。

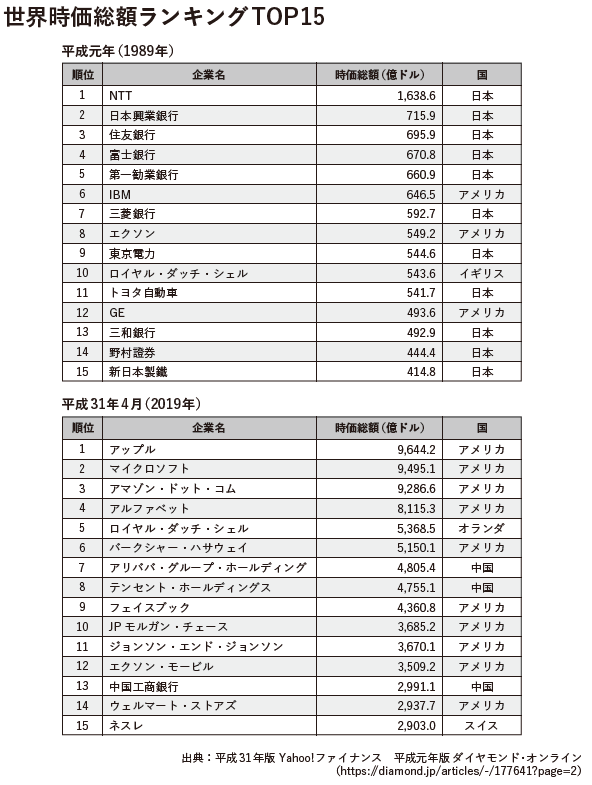

30年前と現在の世界時価総額ランキングを見ると(下図参照)、30年前はNTTや三菱銀行といった日本企業が名を連ねていましたが、今ではそのほとんどがシリコンバレーに拠点を構えるテクノロジー企業に入れ替わっています。Apple、Microsoft、Amazon、Alphabet、FacebookなどのGAFAMをはじめとするテクノロジー企業は「テック・ジャイアント」とも呼ばれ、世界市場を席巻しています。30年前にはまったくランキングに載っていなかったこれらの企業が、あっという間にランキングを塗り替えたのです。GAFAMの時価総額を合計すると約4兆ドルになりますが、これはアメリカの年間GDPの約20%にあたります。この30年間にこれらの企業を生み出したことが、アメリカの国力を上げたと言っても過言ではありません。

世界経済における日本の存在感がこれほど薄れてしまった原因はなんでしょうか。私は、スタートアップへの成長支援がアメリカや中国に比べて足りないことにその一因があると考えています。

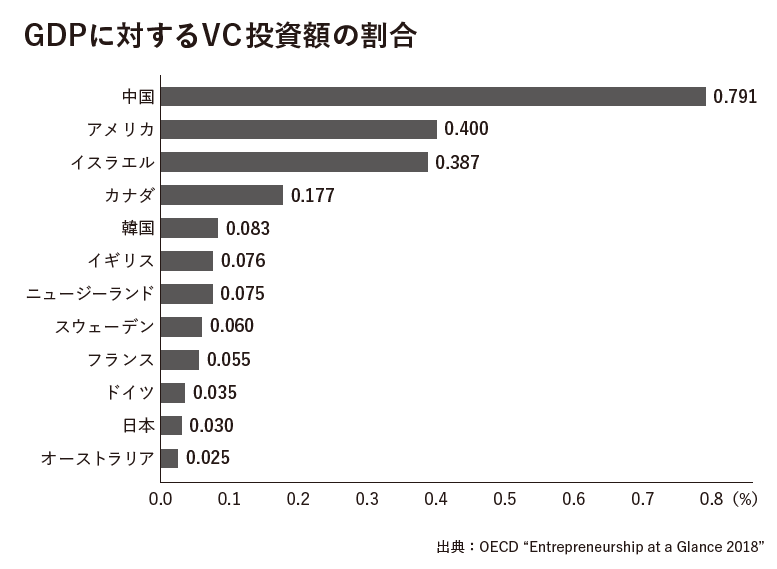

資金面でいえば、アメリカの未上場企業への投資額は、日本の比ではありません。2019年に日本では、未上場企業への投資額が過去最高の3717億円になりました。しかし、アメリカでは年間約20兆円ほどの資金が未上場企業に流れています。その差は歴然です。また、GDPに対するベンチャーキャピタル(VC)投資額の割合の国別データ(下図)を見てみると、最も数値が高いのが中国の0.79%、次いでアメリカの0.4%、日本は0.03%しかないことがわかります。日本のGDPは世界第3位ですが、GDPに対するVC投資額では10位以下という結果です。

2013年頃からスタートアップへの投資が急増している中国では、たとえば2020年に、大手IT企業であるテンセントが年間で168社に1兆8000億円を投資しました。たった1社で、日本のスタートアップへの年間投資額を上回る投資をしているわけです。2020年1月までには、テンセントの投資先800社のうち70社が株式公開し、160社以上が評価額1億ドル(約104億円)を突破したと報じられました。

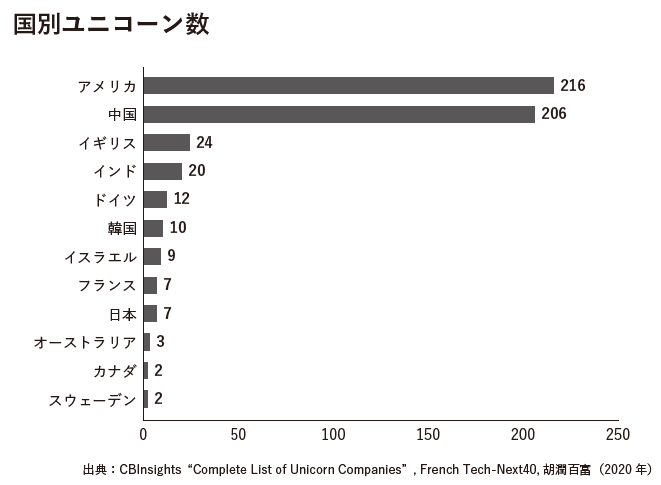

投資額の差は、成功するスタートアップの数に大きく影響します。国別ユニコーン数を比較してみると、アメリカは216社、中国は206社と他国に比べてずば抜けています(上図参照)。日本はわずか7社。ユニコーンになる前に東証マザーズ市場に上場できてしまうという日本特有の事情もありますが、大きく差がついているのです。

スタートアップの成長速度は加速する一方

もう1つ世界のスタートアップ事情に関して注目に値するのは、スタートアップの成長速度が年々加速していることです。

2021年の時価総額で比較すると、1927年に創業したホテルチェーン、マリオット・インターナショナルの時価総額が約4.7兆円であるのに対して、2008年に創業した民泊最大手のAirbnbが約9.9兆円と約2倍になっています。また、1908年に創業した自動車メーカーのGM(ゼネラルモーターズ)が約8兆円であるのに対して、2009年に創業し配車サービスを展開するUberが約8.5兆円と同程度の時価総額になっています。時価総額がユニコーン級の10億ドルになるまでにかかった期間は、一般的なフォーチュン500の企業では20年ですが、1998年創業のGoogleは8年、2004年創業のFacebookが5年、Uberはわずか2年と、どんどん早まっています。

それを可能にしているのは、テクノロジーの進化と価値の在り方の変化です。マリオット・インターナショナルはこれまで、不動産やホテルを次々にM&Aして客室や不動産を増やすことで、企業価値を上げてきました。けれどもAirbnbは、客室も不動産も一切保有していません。既存の部屋を活用することで急成長を遂げました。GMはいかにたくさん車を製造し、いかにたくさん売るかを重要視していました。一方、Uberは車を1台も製造していません。モノを所有する必要がないために、短期間での急成長が可能だったともいえます。

今や、創業間もない企業が数年でユニコーンになる時代になっています。しかし、それを実現するには短期間で事業を大きくするための資金が必要です。アメリカではスタートアップ企業への投資を促すことで、ユニコーン企業が増え、それによりGDP向上につながっています。

一方、日本は、アメリカに比べて未上場企業への投資額が2桁少なく、そのぶんユニコーンが生まれづらい環境にあります。

日本の企業が再び世界の時価総額ランキングに名を連ねるようになるには、未上場株投資、なかでもエンジェル投資家による「エンジェル投資」がもっと盛んになる必要があります。日本のエンジェル投資家の数は約1万人、その投資額は200億円程度と言われています。アメリカにおける2018年のエンジェル投資額は2・5兆円ほどですから、100分の1以下しかありません。

しかし、ただスタートアップにお金を投資すればいい、という話でもありません。私は、資金面以外でもエンジェル投資家がスタートアップを支援することで、起業の成功確率が上がり、日本からも世界的なスタートアップがどんどん出てくるはずだ、と考えています。日本の国力を上げるためにも、エンジェル投資家を増やし、スタートアップへの支援体制をつくっていかなくてはなりません。

大企業を守り過ぎる日本

ここで、各国の起業文化の違いに着目してみましょう。アメリカでは40歳以上の人が大企業を出て、業界の知見や人脈を活かしてスタートアップを始めるケースが多いのですが、日本ではスタートアップを始めるのは若い人というイメージがあります。

また、もともとスタートアップといえばシリコンバレーやサンフランシスコといった西海岸が中心でしたが、今ではニューヨークなどの東海岸で盛んになってきています。なぜかというと、きっかけは2008年のリーマンショックです。リーマンショックでは、会社がなくなったりリストラされたりして、金融業界の多くの人たちが職を失いました。そういう人たちが「これからどうしようか?」と考えたときに起業するという選択肢を取ったことで、東海岸にもスタートアップ企業が次々に生まれていったのです。

日本の場合は、東芝やシャープ、JALなどを見てもわかるように、大きな企業が潰れそうになったときには国が支援して生き長らえさせるケースが目立ちます。それはそれで大義があって良いのですが、そのかわり人材の流動性は低くなります。ノウハウを持った優秀な人が同じ会社にずっと留まり続けるので、ノウハウが広がらず、業界の人脈や知見、技術を持った人材による起業がなかなか起こりません。これも日本で起業家が生まれにくい要因の1つです。

人材の流動性が高いアメリカは、プロフェッショナル人材の層が厚いという特長もあります。

アメリカでは3年くらいで転職するのが普通です。さらに、転職時にはスペシャリストとして採用されます。日本では、営業として長く勤めている人が成果を挙げると、営業部署のマネージャーに昇格します。しかしアメリカでは営業で成果を挙げる人として採用されているので、会社側はマネジメントが得意だという認識はありません。営業のマネージャーに昇格するケースもありますが、大抵の場合、キャリアアップするためには「次は営業部署のマネージャーになりたい」と、違う会社の営業マネージャーに応募することになります。

転職がキャリアアップにつながると考えているので、次の職場で前職でのスキルや人脈を活かしたり(秘密保持契約で機密情報は守られます)、新しい会社の新しいポジションで新たなスキルを身につけたりします。このように人材が流動することによって、プロフェッショナル人材の層がどんどん厚くなっていくのです。

「スタートアップ」とは何か

スタートアップはエグジットありき

日本では「ベンチャー企業」という言い方をしますが、アメリカではベンチャー企業とは言いません。日本での「ベンチャー企業」という言葉の使われ方としては、IT企業や新会社、若者が立ち上げた会社、新しいことをやっている小さい会社、というざっくりとした意味合いです。

「スタートアップ」と言われる企業体の本来の定義は「新しいビジネスモデルを開発し、ごく短期間で急激な成長とエグジットを狙うことで、一攫千金を狙う人々の一時的な集合体」です。

ここで言う「急激な成長」とはどのくらいでしょうか。シリコンバレーでは「週次成長率7%」と言われています。その会社における重要な指標(KPI)が7%以上成長し続けていることがスタートアップの原則なのです。

多くのスタートアップは、無料サービスのユーザー数を指標にしています。ChatworkのようなSaaS(*)には「T2D3」という指標があります。サービス提供開始からの年間売上の伸びが、1〜2年目はTriple(3倍)、3〜5年目はDouble(2倍)で、5年後に72倍になっているか、という指標です。

*「SaaS(Software as a Service)」:クラウド上につくられたアプリケーションやサービスをインターネットを通じて利用する形態のこと。

シリコンバレーでは1つのプロダクトに注力して、社名とサービスを一致させている会社がほとんどです。エンジェル投資家が投資するのは、新しく会社ができたばかりのときが多いので、そもそも1つのプロダクトしかありません。そのため、そのプロダクトのユーザー数などを指標にして成長を目指すことになります。

※画像をクリックするとAmazonに飛びます