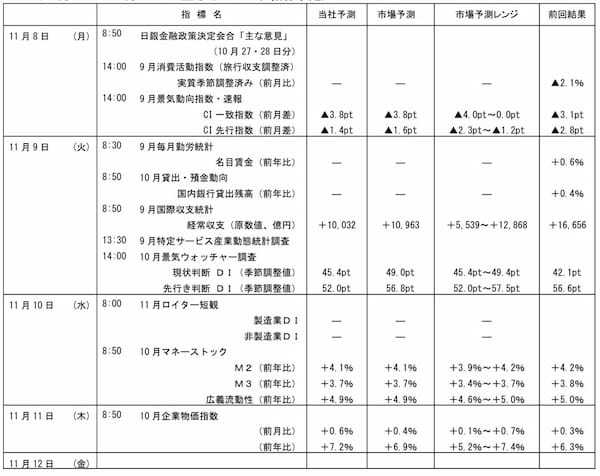

9月景気動向指数 CI一致指数/CI先行指数

当社予想:前月差 ▲3.8pt/▲1.4pt 中央値:同▲3.8pt/▲1.6pt

CI一致指数を前月差▲3.8ポイントと、8月の▲3.1ポイントに続いての大幅低下を予想する。内訳では、鉱工業生産指数、生産財出荷指数、耐久消費財出荷指数、輸出数量指数など、輸出・生産関連による押し下げが非常に大きい。半導体不足や東南アジアからの部品調達難により、8月に続いて自動車の大幅な減産が実施されたことが影響する見込み。なお、内閣府によるCI一致指数の基調判 断は、これまでの「改善」から「足踏み」への下方修正が予想される。

(経済調査部長・主席エコノミスト:新家 義貴)

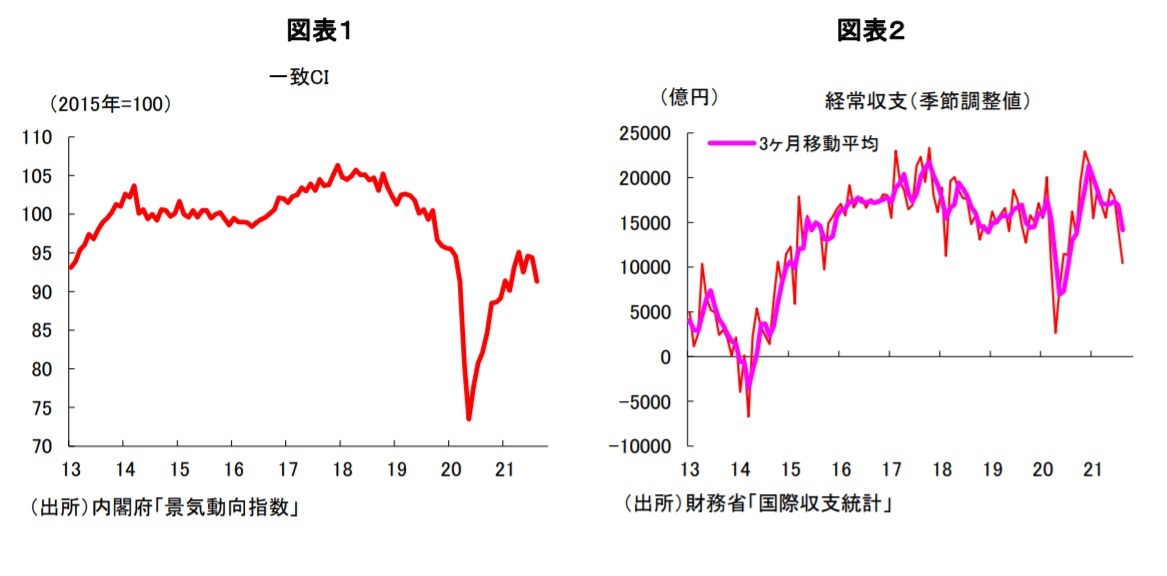

9月国際収支・経常収支(原数値)

当社予想:10,032 億円 中央値:10,963 億円

世界的な供給制約による自動車減産の影響で輸出が大幅に下押しされ、貿易収支が赤字幅を拡大させることで、経常収支の黒字幅は縮小する見込み。先行きについては、10月も自動車関連の減産が続いたことから、目先の輸出は下振れる可能性が高く、輸入が輸出を上回ることで貿易収支は赤字での推移となるだろう。これにより、経常収支も黒字幅を縮小させる可能性が高い。

(副主任エコノミスト:大柴 千智)

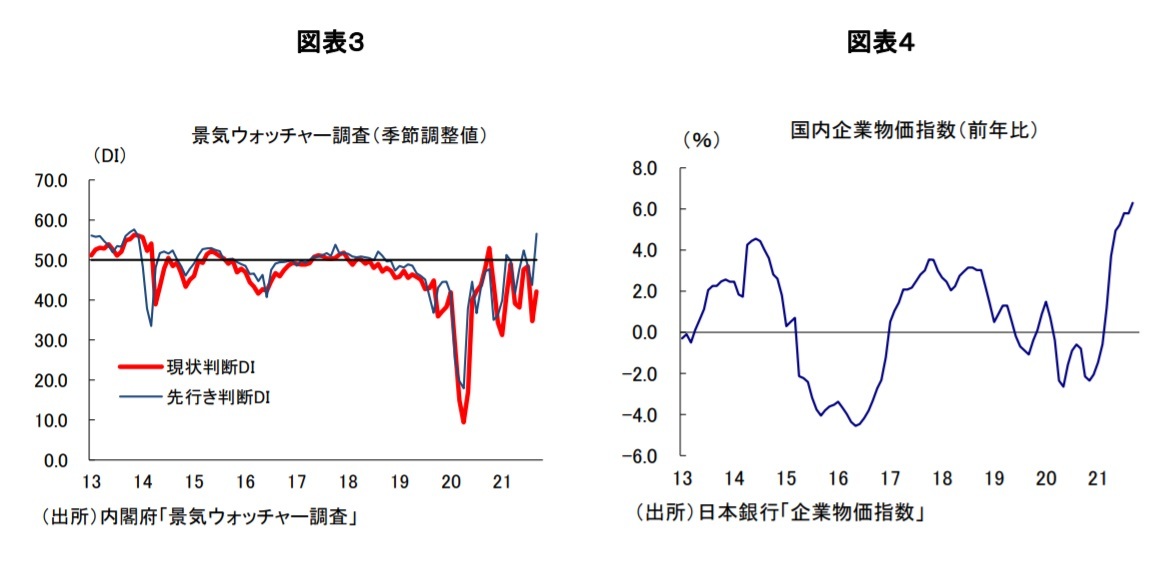

10月景気ウォッチャー調査 現状判断DI/先行き判断DI(季節調整値)

当社予想: 45.4pt/

52.0pt 中央値: 49.0pt/56.8pt 10 月景気ウォッチャー調査の現状判断 DI を 45.4pt、先行き判断 DIを 52.0pt と予想する。現状判断DI は、緊急事態宣言が全国的に解除され、月中の感染者数も低推移だったことから、小売や飲食等の家計関連を中心に 2カ月連続の上昇となるだろう。ただし、資源高や供給制約の影響を受けている製造業での景気停滞感が足を引っ張り、緩やかな上昇にとどまるだろう。先行き判断 DIについては、先月までの緊急事態宣言解除に対する楽観的な見通しが落ち着き、前月比小幅に低下するものの、足元の感染者数減少を受け、本格的な経済再開への期待により 50 近傍での高い水準が続くだろう。

(副主任エコノミスト:大柴 千智)

10月企業物価指数・国内企業物価

当社予想:前年比 +7.2% 中央値:同 +6.9%

10月の国内企業物価を前月比+0.6%、前年比+7.2%と予想する。また、夏季電力料金調整後では前月比+0.8%と予想する。世界経済の回復に伴う需給のひっ迫により、原油価格が高騰をしていることを受け、石油・石炭製品が国内企業物価を牽引するだろう。また、同様に国際市況で高値推移が続いている鉄鋼や非鉄金属もプラス寄与となるだろう。

(副主任エコノミスト:大柴 千智)

(提供:第一生命経済研究所)

(株)第一生命経済研究所 経済調査部 日本経済短期チーム