本記事は、天田浩平の著書『マンション投資の「ルール」は私が教えます』(講談社)の中から一部を抜粋・編集しています

投資物件のローンを組む際に加入する団体信用生命保険。提携ローンによっては「がん保障付き」もある

マイホーム購入のためにローンを組んだ方は経験があるでしょうが、投資用マンションの購入資金を借り入れる場合、借り入れの条件として基本的には団体信用生命保険に加入します。通称、「団信」と呼ばれる生命保険ですが、ローン返済途中で契約者が亡くなってしまったり、高度障害状態に陥ったりした場合、ローン残額の返済を肩代わりする保険のことです。

ただし、通常の団信では、「2人に、ひとりがかかる」とされているがんなどの疾病は保障条件に該当しません。可能であれば「がん保障付きローン商品向け団体信用生命保険」などの、特約のある団信をつけたほうが安心だと私は思っています。

ただし、団信にがん保障の特約がつけられない提携ローンの金融機関もあります。

また、加入時に必ず健康状態を申告するため、がんの経験がある人や持病がある人は加入できない可能性が高いのです。

今のところ健康で、加入条件をクリアできるのであれば、がん保障の特約付きの団信を選ぶほうがベターだと思います。「2人に、ひとりがかかる」とされるリスクは、50%の疾病リスクとも言えます。それに伴うさまざまな不安要素を回避できるのですから、その点を重視して提携金融機関を選んでもいいでしょう。

私も独立前に購入した東京都墨田区錦糸町の中古マンションは、がん保障特約付きで購入しました。今はまだ37歳ですが、そろそろがんや、がん保険のことも考えなければならないと思っていたところでした。つまり、この物件のローンをがん保障特約付きにすることによって、あらためてがん保険に入る必要はなくなりました。ある意味、がん保障の特約目当てでそのマンションを買ったようなものです。

保険適用期間はローン返済中に限ってのこと

ただし、保険が適用されるのはローン返済期間中に限ってです。仮に30歳で35年ローンを組み、65歳でローンを完済する場合では、そのあとの死亡保険や医療保険についてはあらためて検討が必要でしょう。この場合、65歳以降も保険が適用されるためには、5年後、10年後に物件を買い増ししていくという方法もあります。特約付きの団信に加入することで、その物件に関しての保険適用期間は、ローン返済期間が延びた分、長くなります。

資産拡大を加速するためには、複数戸を購入し、繰り上げ返済を重ねていく

「中古マンション投資で、若いうちにできるだけ資産を増やしていきたい」

「ローンを組めるうちに借りて、できれば中古ワンルームマンションを複数戸買いたい。そのうえで、余裕ができたら、1年でも早く完済したい」

そのように考えている方は、繰り上げ返済で借入金額を減らし、ローンの期間を短縮することをおすすめします。こまめに繰り上げ返済することにより、ご自身の資産拡大を加速することができます。

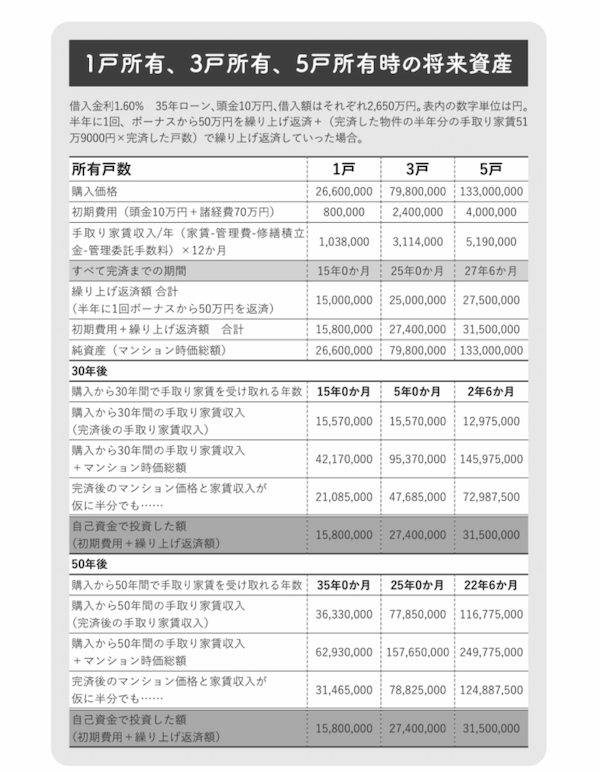

たとえば、35歳、年収1,000万円の会社員のAさんとBさん、年収1,700万円のCさんが、販売価格2,660万円の中古ワンルームマンションを自己資金10万円で、それぞれ1戸、3戸、5戸を同時に購入するパターンを見ていきましょう。

●マンションの販売価格=1戸あたり2,660万円

●マンションの専有面積=26㎡

●毎月の手取り家賃収入=1戸あたり8万6,500円(家賃9万5,000円-管理費-修繕積立金-管理委託手数料)

●ローン金利1.60%、返済期間35年

●毎月のローン返済額=1戸あたり8万2,443円

●毎月の家賃収入とローン返済額の差額=4,057円

このように物件内容と融資条件はすべて同じとします。ただし、実際には、自己資金10万円に加えて、1戸あたり70万円の諸経費がそれぞれ必要になります。

年2回50万円ずつの繰り上げ返済で20年早くローン完済

年収1000万円のAさんとBさんは、年収の8倍の8,000万円まで借り入れでき、年収1,700万円のCさんもまた年収の8倍の1億3,600万円まで借り入れられますが、購入内容と融資条件は、それぞれ次の内容だったとしましょう。

●Aさん=1戸購入。頭金10万円、融資額2,650万円

●Bさん=3戸購入。頭金30万円、融資額7,950万円(2,650万円×3戸)

●Cさん=5戸購入。頭金50万円、融資額1億3,250万円(2,650万円×5戸)

3人とも、まずは1戸の物件に対して、年に2回、ボーナス払いで50万円ずつ繰り上げ返済していきます。すると、1戸だけ買ったAさんは、15年後にローンは完済します。

繰り上げ返済額は、15年間で1,500万円になりますが、物件は自己資産となり、購入後30年間の手取り家賃収入(完済後15年間の収入)は1,557万円、購入後50年間の手取り家賃収入(完済後35年間の収入)では3,633万円になります。これだけでも大きな資産形成になります。

複数戸を同時に買い、繰り上げ返済をすると資産が資産を生む

しかし、3戸を購入したBさんのケースを見てください。年2回50万円ずつ繰り上げ返済を順にしていくと、3戸目は25年でローンが完済となります。1戸目のローンは15年で完済となるので、その後はまるまる手取り分となる家賃収入を返済にあて、ボーナス時の繰り上げ返済も継続すれば、返済はぐっと早くなります。

結局、35年で組んだ3戸のローンは25年で完済でき、3戸の不動産が自分のものになるのです。購入後30年間の手取り家賃収入(完済後5年間の収入)は1,557万円、購入後50年間の手取り家賃収入(完済後25年間の収入)では7,785万円になります。

5戸所有では、完済後の手取り家賃収入が1億円を超える

同じように、5戸を購入したCさんも、年に2回、50万円ずつ繰り上げ返済を続けていったとします。その場合、Cさんは27年6か月で5戸のローンをすべて完済することができて、5戸のマンションと購入後30年間の手取り家賃収入(完済後2年6か月間の収入)を合わせた純資産は1億4,597万円ほどになります。さらに、購入50年後にはローン完済後の手取り家賃収入だけでも1億円以上、5戸のマンションの時価総額を合わせると、2億4,977万円ほどになります。仮に購入時のマンション価格と、完済後に得られる収入が半分になったとしても、1億2,488万円ほどの純資産を築けるのです。

いかがでしょうか。中古ワンルームマンション投資で資産拡大を考えている方のなかには、

「1戸ずつ数年ごとに様子を見ながら買い増していきたい」

という方もいます。しかし、いつか買う予定があるならば、同時に複数買いして、繰り上げ返済を継続していったほうが、家賃収入という「他人資本」によって、ローン完済と資産拡大を加速させることができるのです。

大学卒業後、2007年、投資用中古マンションを扱う不動産会社に入社。2009年、中古ワンルームマンションを購入して、不動産投資を始める。2014年、提携金融機関のキャンペーンで融資実行件数全国1位(年170戸)を記録。以後、5年連続 販売記録を更新し、2019年(2018年10月~2019年9月)には、年間販売戸数387戸を達成。「販売戸数日本一の不動産営業マン」と話題に。2020年2月、株式会社エイマックスを設立。2021年12月現在の投資用不動産所有戸数は89戸(国内区分マンション13戸、国内1棟物件6棟75戸、海外物件1戸)。著書に『農業大卒の僕が29歳で年間170戸のマンションを売って日本一の営業マンになった秘密の方法』(KADOKAWA)、『月商6億円 日本No.1営業マンの「最速」仕事術』(祥伝社)がある。

※画像をクリックするとAmazonに飛びます