この記事は2022年1月28日に「きんざいOnline:週刊金融財政事情」で公開された「22年は中国国債を除き、ソブリン債のリターン確保は困難」を一部編集し、転載したものです。

金融市場は年初からやや荒っぽい動きが続く。その最大の要因は、米連邦準備制度理事会(FRB)が緩和的な金融政策を早期かつ早いペースで修正するという観測の広がりだ。今年1月のロイター調査の予想中央値では、フェデラルファンド(FF)金利の引き上げ回数が、昨年12月の同調査の2回から3回に引き上げられた。最近では、4回やそれ以上と言及する専門家もおり、FRBのバランスシートの縮小と合わせ、積極的な金融正常化が予想されている。

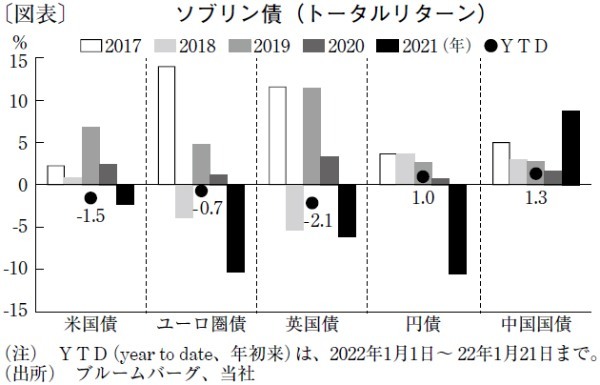

こうした変化は他の中央銀行にとっても無縁ではない。主要国で最も物価の伸びが低い日本でさえも、「日本銀行が利上げを検討」との記事が最近話題となった。主要なソブリン債の年初来リターンをドルベースで比較すると、円債はプラス1.0%と、中国国債のプラス1.3%に次いで順調な滑り出しとなった(図表)。日本は日銀のイールドカーブ・コントロール政策が、中国は中国人民銀行(PBOC)の政策転換が、それぞれ良好なリターンにつながっていると考えられる。

一方、英国債は、米国と同様、イングランド銀行(BOE)のタカ派的な姿勢が逆風となり、マイナス2.1%と、米国債のマイナス1.5%よりも厳しいスタートとなった。2022年のソブリン債のリターンは現状、各国中銀の運営方針の違いを反映しているといえそうだ。

米国はバイデン政権の意向もあり、FRBが雇用の最大化より物価の安定に軸足を移した可能性が高い。結果、米国債のリターンの早期回復は期待しづらい。英国債はそれ以上に厳しく、EU離脱に伴う物流の混乱と人手不足によるインフレの高止まりを通じて、BOEはさらに積極的に金融緩和の修正を迫られよう。

対照的に、PBOCは今後も緩和的な姿勢を維持する可能性が高い。筆者は中国景気について、不動産市場の調整で個人や企業が消費や投資を控える「逆資産効果」や、地方政府の財源不足を通じて、低インフレと低成長をもたらすと考えている。

米英と中国との間にあるのがユーロ圏と日本だ。ただし、黒田東彦日銀総裁の任期(2023年4月)が近づくなか、現行の金融政策の枠組みが修正されるとの思惑が高まりやすい。今後、日本の消費者物価指数は携帯料金の引き下げの効果が剥落し、2%近辺まで上昇する可能性があるならば、そうした思惑が円債市場を揺さぶるリスクも否定できない。

一方、欧州中央銀行(ECB)は、2022年に利上げに踏み切る可能性は低いとみられる。仮に利上げに踏み切ったとしても、日銀の政策転換に比べて、事前の予測可能性が高く、大きな衝撃とはなりにくいはずだ。

今年は中国国債を除き、主要なソブリン債でプラスのリターンを確保するのは難しい。あえて選択するならば、ユーロ圏が中国に次いで相対的に安定した市場になるだろう。

MCPアセット・マネジメント チーフストラテジスト / 嶋津 洋樹

週刊金融財政事情 2022年2月1日号

(提供:きんざいOnline)