この記事は2022年02月04日に「ニッセイ基礎研究所」で公開された「日米株式で対応が異なるレバレッジ型~2022年1月の投信動向~」を一部編集し、転載したものです。

1 ―― 外国株式への資金流入が鈍化

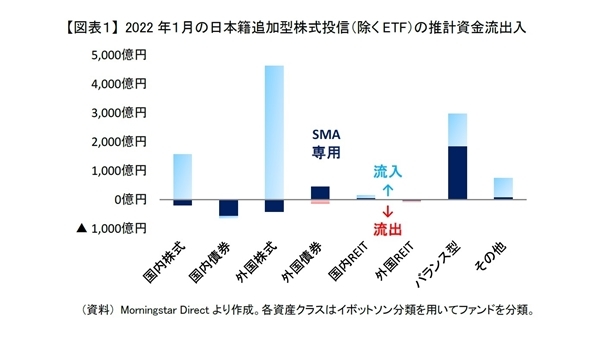

2022年1月の日本籍追加型株式投信(ETFを除く。以降、ファンドと表記)の推計資金流出入をみると、主として外国株式や国内株式を投資対象とするものや、さまざまな資産に投資するバランス型を中心にファンド全体で9,100億円の資金流入があった【図表 - 1】。1月も流入金額自体は大きく、ファンドの販売が好調だったといえるが、12月の1兆2,600億円と比べると3,500億円減少した。

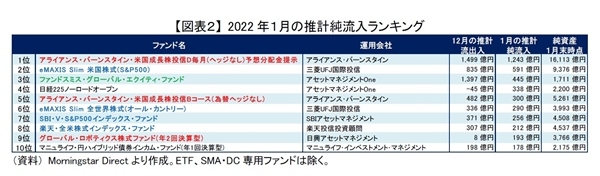

1月に流入金額が減少した最大の要因は外国株式への資金流入の鈍化であった。外国株式では1月は4,200億円と12月の9,900億円から5,700億円も減少した。外国株式をタイプ別にみると、アクティブ・ファンドが1月は2,400億円と12月の6,500億円から4,100億円減少し、特に販売の鈍化が顕著であった。ただ、インデックス・ファンドでも1月は1,800億円と12月の3,400億円から1,600億円減少した。1月に資金流入が大きかった外国株式ファンドをみても、アクティブ(赤太字、緑太字)、インデックス(青太字)問わず、概ね流入金額が12月から減少した【図表 - 2】。

そもそも12月はアクティブでは新設ファンド(緑太字)があり、インデックスでは つみたてNISAなどの駆け込み購入などもあって、外国株式への資金流入がテクニカルに膨らんでいた面がある。さらに今年の1月は投資家の人気を集めていた米国株式を中心に外国株式が2020年3月以来の大幅下落となった。そのため、追加購入を見送る投資家も少なからずいたと思われる。ただし、2021年は1年を通して外国株式ファンドに過去最大の8兆2,700億円もの純流入があったため、さすがに2022年に入って一巡してきている可能性もあり、今後の外国株式ファンドの販売動向が注目される。

2 ―― 国内株式の逆張り投資は健在

その一方で、1月はバランス型と国内株式は12月から資金流入が増加した。バランス型については、1月に3,000億円の純流入と12月の900億円から2,000億円以上増加した。ただし、3,000億円のうち1,900億円はSMA専用ファンド(紺棒)への資金流入であった。1月に新規設定されたSMA専用のバランス型ファンドに1,800億円の資金流入があったためである。一部のラップ口座で国内債券、外国株式、国内株式のウェイトを減らし、その分を新設されたバランス型にリバランスするテクニカルな動きがあった。なお、SMA専用ファンド全体でみると1,300億円の資金流入と12月の2,100億円から減少した。ラップ口座の販売も外国株式ファンドと同様にやや鈍化した。

バランス型ほどではないが国内株式にも1,400億円の資金流入があり、12月の500億円から900億円増加した。国内株式の中では、一般販売されているインデックス・ファンドには1,300億円の資金流入があった。株価が大きく下落する中、インデックス・ファンドを用いた逆張り投資は健在であったといえよう。

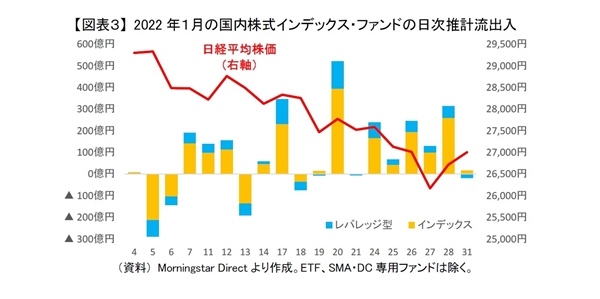

国内株式のインデックス・ファンド(黄棒)の日次の推計流出入をみると、日経平均株価が2万7,500円を下回った翌営業日の20日が390億円の資金流入と1月で最大の資金流入となった【図表 - 3】。日経平均株価が2万6,100円台まで急落した翌営業日の28日にも資金流入はあったが260億円と20日よりも少額であった。なお、国内株式のレバレッジ型ファンド(青棒)についても20日が130億円に対して28日が60億円と小さかった。1月は日経平均株価2万7,500円あたりの水準を底値として意識していた投資家が多かったと思われる。

3 ―― 米国株式レバレッジ型ファンドの販売は急減速

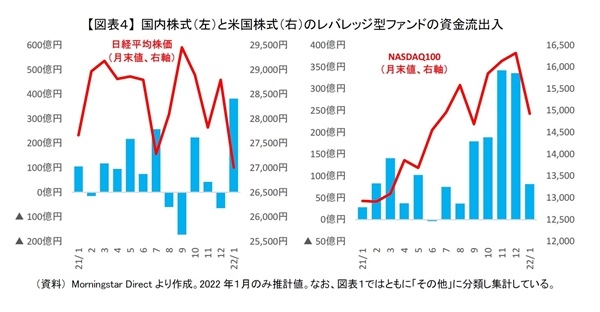

また、1月は国内株式のレバレッジ型のファンドにも400億円に迫る資金流入があった【図表 - 4:左】。国内株式のレバレッジ型ファンドは、この1月に限らず株価が下落すると資金流入が膨らみ、その一方で株価が上昇すると資金流出する傾向がみられる。通常のインデックス・ファンドと同様に逆張り投資に活用されていることが分かる。

ただ、同じレバレッジ型ファンドでも米国株式ものについては、外国株式と同様に1月に資金流入が鈍化した。米国株式のレバレッジ型ファンドは昨年秋頃から投資家の人気を集め、11月、12月と300億円を超える資金流入があったが、1月は80億円にまで減少した【図表 - 4:右】。日次でみると少額ながら資金流出している日もあった。

米国株式のレバレッジ型ファンドは、2020年3月のコロナ・ショック以降に設定されたものがほとんどである。実際に購入している投資家も比較的、投資経験が浅い方もいると思われ、そのような方にとっては、まさにこの1月が初めての株価急落経験となったはずである。そのため追加投資を見送る、または一部では投げ売りする投資家が出たと考えられる。

それにレバレッジ型に限らず米国株式ものだと通常、発注したその日の夜の終値での買付になる。1月はその日の夜ですら米国株式の展開を予想することが極めて困難だっただけに、国内株式のように米国株式のレバレッジ型ファンドを用いて逆張り投資する投資家も少なかったのかもしれない。

なお、レバレッジ型ファンドは株価上昇局面では株価上昇を十二分に享受できるが、株価が方向性の乏しいボックス圏で推移する場合は株価が横ばいでもレバレッジ型ファンドの基準価格は下落する可能性がある。レバレッジ型ファンドは順張り投資、つまり株価が上昇したら株価先物を買い増し、下落したら株価先物を売却するように日々、ポジション調整している。株価がボックス圏で動くと、この順張りのポジション調整がマイナスに働くことがあるためである。今後の株価動向次第になるが、株価下落が止まってもボックス圏での推移が長引くと、基準価額が急落前の水準に戻るまで思っている以上に時間がかかる可能性がある点は注意が必要だろう。

4 ―― ブラジル株式ファンドが好調

1月に高パフォーマンスであったファンドをみると、ブラジル株式ファンド(緑太字)が総じて好調であった【図表 - 5】。ブラジルでは物価上昇の鈍化に伴い金融引き締め政策の見直し期待が高まり、ブラジル株式が上昇した。さらに1月はブラジル・レアルも対円で5%ほど上昇したことも追い風になった。ただ、1月に好調であったブラジル株式ファンドの過去1年の収益率をみると、よいものでも一桁%台前半であった。つまり、ブラジル株式ファンドは2021年2月から12月までで10%以上も下落しており、それまでがいかに低迷していたかが分かる。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山 裕亮 (まえやま ゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・勢いがやや止まったESG関連ファンド~2021年12月の投信動向~

・米国株式、金利上昇への耐久力は?

・割安感、高まる日本株式

・投資してよかった?8割以上で運用益~2021年3月末時点での投資信託の運用状況~

・つみたてNISAの実態は?~これから多くの人の資産形成の助けになることを期待~