この記事は2022年2月4日に「きんざいOnline:週刊金融財政事情」で公開された「米5年債の金利上昇は限られ、当面1ドル=113~118円に」を一部編集し、転載したものです。

これまでドル円は日米金利差と連動するように上昇してきたが、足元で連動性が弱まっている。

米連邦準備制度理事会(FRB)がインフレ抑制のために金融引き締め姿勢を強めるなか、米5年国債利回りは1月4日の1.35%台から19日以降には1.69%台まで上昇した。ところが、1月4~6日に1ドル=116円台まで上昇していたドル円は、19日以降それを下回る113円台~115円台で推移した。米金利上昇を受けて株価が下落するようになり、リスクオフの円高に振れたためだ。

金利が上昇すると、金利と比較して株式益回り(1株当たり税引き利益÷株価)が相対的に低下するので、株価が割高な水準にある場合には、下落しやすくなる。そして、株価が下落するか、金利が低下することにより、株式益回りが相対的に上昇し、株安は収まりやすくなる。金利上昇が株価下落を招きやすい状況になると、株安がリスクオフの債券買いを誘発し、その後、金利上昇は進みにくくなる。

1月は、米株価下落を受けて米金利上昇が抑制されるようになった。ウクライナを巡る地政学リスクも米株安・金利低下の一因だが、株安がリスクオフの金利低下圧力となった面が大きい。

FRBの利上げやバランスシート縮小への思惑から米金利が上昇する余地が残っているとしても、金融引き締め予想が強まると景気やインフレの見通しが鈍化し、期間が長めの金利には低下圧力が働きやすい。また、新型コロナウイルスの影響による供給制約の問題が緩和した場合には、需要回復要因となる一方でインフレ鈍化要因にもなるので、金利が上昇するとも限らない。そう考えると、長期金利は上昇が抑制されやすいだろう。

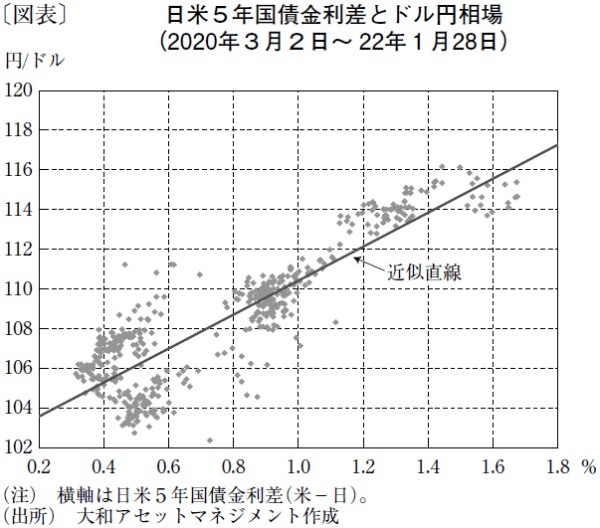

図表で日米5年国債金利差とドル円の連動性を示した。詳細な分析値は記載していないが、現状に近い金利差1.65%ならば、ドル円は116円を中心に112.9~119.1円のレンジに収まりやすい。金利差が1.5%に縮小した場合、ドル円は114.7円を中心に111.6~117.8円に収まり、1.8%に拡大した場合、117.3円を中心に114.2~120.4円に収まりやすい。ただし、市場がリスクオンに振れるとドル円はレンジの上限に近づき、リスクオフに振れるとレンジの下限に近づく傾向がある。

ロシアのウクライナ侵攻への懸念が後退しても、米5年国債利回りは大幅な上昇にはならず、日米金利差の拡大余地は限られると考える。こうしたことから、今年6月までのドル円のレンジは1ドル=113~118円と予想する。

大和アセットマネジメント チーフ為替ストラテジスト / 亀岡 裕次

週刊金融財政事情 2022年2月8日号

(提供:きんざいOnline)