この記事は2022年3月11日に「きんざいOnline:週刊金融財政事情」で公開された「足元で資産増に転じた毎月分配型ファンド」を一部編集し、転載したものです。

数年前、毎月決算を行って収益の一部を分配金として支払う「毎月分配型ファンド」が大きな話題になった。月々の分配金が1%、年率では12%に上るファンドも目立ったが、世界的に金利が低下する中で、安全資産に投資してこれだけの分配金を出すことは困難であり、高金利通貨やリートなどで高いリスクを取るファンドが増えた。原資となる利益がない状況で元本を取り崩して分配金に振り向ける「タコ足分配型」ファンドも少なくなかった。

分配金目当ての投資家には高齢者も多く、元本が毀損するリスクを十分認識しないまま販売されていたことが問題視された。資金が流入した2000年代中頃以降、退職金で毎月分配型ファンドを買う投資家が増えた。外国証券で運用し、信託報酬や販売手数料が高いファンドも多かった。

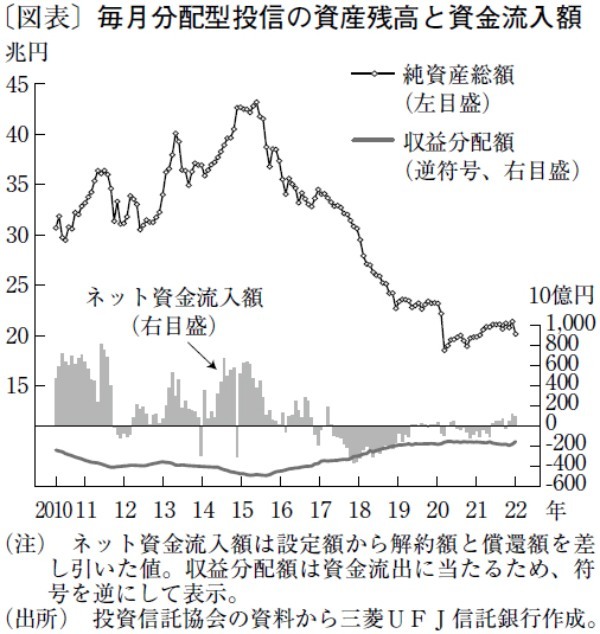

毎月分配型がほとんどである毎月決算型ファンド(*)を見ると、2017年と2018年にそれぞれ1.54兆円、2.81兆円の資金がネットで流出し、資産残高はピークの2015年の43.2兆円から、2020年3月に18.5兆円まで減少した(下図)。販売会社が社会的な批判を回避するために、顧客にファンドの解約を勧めることも少なくなかった模様である。

*:規定上、毎月決算型は月々の分配金を支払うことを義務付けられているわけではない

だが、2021年下期に入ると、毎月決算型ファンドに3,221億円の資金が流入した。資金流入の背景には、投資家の人気を集めている「予想分配金提示型」ファンドの存在が大きい。

同ファンドは基準価額の水準に応じて分配金の額をあらかじめ提示するタイプであり、米国株を中心に外国株を投資対象にすることが多い。世界的な株高や円高を受けて、運用成績が良好で、運用資産を伸ばしている。

予想分配金提示型ファンドは、基準価格が上昇すれば高い分配金を支払い、下落すれば分配金を抑制するので、元本を大きく毀損するリスクが低下する。一方、同ファンドが為替や株式のリスクを取って値上がり益を分配金の原資としていること、信託報酬などが高いことは毎月分配型ファンドと同じである。

もちろん、インカムゲインを求めること自体を否定するわけではない。有価証券投資では一般に所得の一部を投資に振り向ける資産形成層がイメージされるが、高齢社会の日本では、金融資産の一部を取り崩して生活費などに充てる退職後世代も少なくない。

低金利が続く環境下、この世代がインカムゲインを重視する姿勢は自然である。投資目的やコストを踏まえて、退職後世代に適した商品開発が進むことを期待したい。

三菱UFJ信託銀行 受託運用部 チーフストラテジスト/芳賀沼 千里

週刊金融財政事情 2022年3月15日号