本記事は、山口貴大氏の著書『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」』(KADOKAWA)の中から一部を抜粋・編集しています

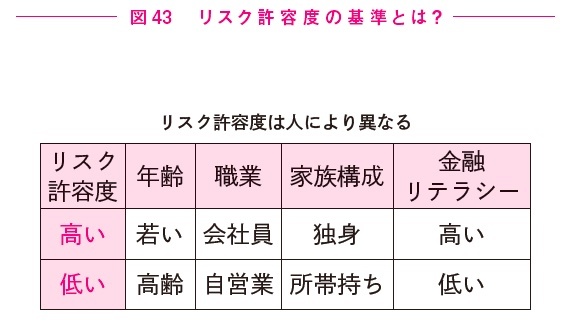

リスク許容度は「年齢」によって異なる

「リターンはそこそこ」が原則ではありますが、人によっては貯金が少なく投資に回せるお金も十分でないため、ハイリスク商品を組み入れたいという人もいることでしょう。

私はそれを否定しません。ただし年齢によってできる場合とできない場合(やらないほうがいい場合)があることをご承知おきください。

その人がどれくらいリスク商品を組み入れられるかなど、リスクに対する耐性を「リスク許容度」といいます。

自分のリスク許容度をわかっていない人が多いというのが実情ですが、一般的には若い人ほどリスク許容度が高く、年齢が上の人ほど低くなると思ってください。

若い人は投資に際して時間を味方につけることができます。

逆にいうなら、資産運用の頼もしい味方となる時間が自分にはどれぐらい残されているかを意識することが大切になります。

老後やFIRE達成の目標年齢までまだまだ時間がある人は、たとえ運用の過程で資産評価額がマイナスになっても、時間をかけることでそのマイナスを取り戻し、プラスに転換することができます。

その一方、高齢の方には時間という味方が少ないわけです。

若い人が金融ショックをまともに受けて資産の大部分を吹き飛ばしても、働いて取り戻す期間が十分あれば、やり直しがききます。

しかし、高齢の方が資産を吹き飛ばした場合、労働で取り戻せる期間が短いので、資産運用のポートフォリオはディフェンシブにしておく必要があります。

年齢によってリスク許容度が異なるというのは、このような理由によります。

リスク許容度は年齢だけでなく職業や家族構成、その人の金融リテラシーによっても異なります(図43)。

収入が不安定な自営業者の方よりも、「お給料」という定期収入のある会社員のほうがリスク許容度が高いのは、住宅ローンやクレジットカードの審査に通りやすいことからもわかります。

また、家族を養わなければならない立場の人に比べれば独身のほうが失敗しても家族に迷惑をかけない分、高いリスクをとることができます。

金融リテラシーもたいへん重要です。

投資のことをよくわかっていて、きちんとリスク管理したうえで資産形成できる人と、「投資のことは何もわからないけど、とにかく一獲千金を狙いたい。今すぐ儲かる金融商品を教えてください」と他人頼みで焦ってばかりの人では、どちらがリスクをとって着実なリターンをあげられるか、わかりますよね。

当然、年齢が高くても、他の条件次第ではリスク許容度が高い場合もありえます。

一概に「この条件だからこう」と断定できるものではないことをご理解ください。

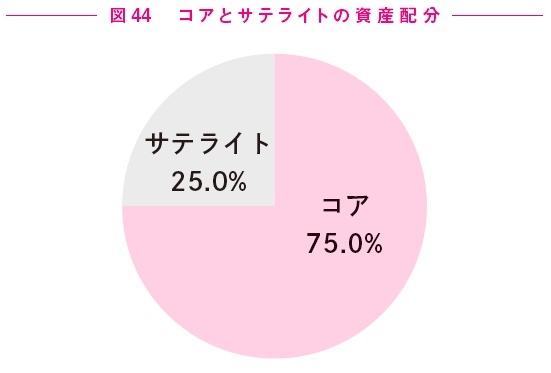

最大リターンを狙う「コアサテライト戦略」

リスク許容度の高い人が、インデックス投資よりも投資成果を上げる方法の1つとして「コアサテライト戦略」があります。

安定的に運用する部分を「コア」、積極的にリスクをとって運用する部分を「サテライト」というふうに分けて行う投資戦略です。

下の図44ではコア部分が75%、サテライト部分が25%となっていますが、この比率は絶対的なものではありません。

個々人のリスク許容度によってカスタマイズしていただければと思います。

コアの部分で投資する金融商品は、

・米国株インデックスファンド(S&P500か全米株式に連動するもの) ・全世界株式インデックスファンド(日本を含むか、日本を除くかは好みの問題になります)

の2択でいいでしょう。

一方、サテライト部分で使う金融商品は、

・個別株(特にハイテク・グロース株) ・ナスダック100に連動するETF(米国ETFならQQQ〈後述〉など) ・ビットコイン

などです。

自分で銘柄選定ができるのであれば、GAFAをはじめとした米国のハイテク・グロース(成長)分野の個別株をサテライトとして保有するのもいいでしょう。※2022年1月、FRB金融引き締めでグロース株からバリュー株が有利トレンドに。

個別株は難しいというのであれば、米国のハイテク・グロース株が上場するナスダック市場の中から規模が大きく投資家からの評価の高い100社を選んだナスダック100指数に連動するティッカーコードが「QQQ」のETFがおすすめです。

このETFはアメリカのジョージア州アトランタに拠点を置く世界有数の資産運用会社インベスコ社の米国ETFで、正式名称は「インベスコQQQトラスト・シリーズ1」といいます。

過去のパフォーマンスの高さから国内外で人気の金融商品です。

リスク許容度の高い人はコアサテライト戦略をとることが可能ではありますが、サテライト部分がハイリスクであることは十分認識しておかなければいけません。

また、すでに大きな資産をお持ちの人は無理にリスクをとる必要はなく、逆にサテライト部分に、株式よりもリスクの低い債券を組み入れることでリスクヘッジするのがおすすめです。

ケチケチしてはいけない「お金の使い方」は?

日本では小学生、中学生といった、まだ若いうちからのお金に関する教育が、欧米に比べて充実していません。

よって多くの日本人の方は、金融リテラシーが低い状態で株式投資をしてしまっています。

実はこれは危険な状態です。

たとえば、今、3万円をインデックスファンドに投資していたところ、金融ショックで資産が半値になったとします。その場合の損失は1万5,000円です。

少し残念ですが、立ち直れないほどのダメージではありません。

しかし、長期投資をしていくと、最終的には数千万円以上を運用することになります。

つみたてNISAを年間40万円、最長20年間、満額で続けるだけでも、運用益を含めた総資産額は1,000万円を超えるでしょう。

仮に、資産が5,000万円になったとき、金融ショックの直撃をもろに受けてしまって、評価額が半値になった状態で資産を売却したとしましょう。

この場合の損失は2,500万円です。

もし60代や70代でそのようなことが起こったら、取り返しがつかない事態といえるでしょう。

インデックス投資は誰でも手軽にスタートすることができる一方、基礎的な知識が備わっていないまま投資している人が多いのも現実としてあります。

多かれ少なかれ、金融ショックで大きな損失をこうむる人が出るのは目に見えています。そうならないために、今のうちにしっかりと知識武装しましょう!

自分の資産を守れるのは自分だけです!

あなたの資産を守る知識を身につけるための自己投資は必須です。

書籍やYouTubeで学んだり、セミナーに参加したりするのも自己投資。お金だけでなく時間を使うのも立派な自己投資です。

※画像をクリックするとAmazonに飛びます