本記事は、山口貴大氏の著書『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」』(KADOKAWA)の中から一部を抜粋・編集しています

「貯蓄ガチ勢」になれば年収は関係ない

この本の冒頭でもお話ししましたが、FIREするのに必要な条件として最も重要なのが「年収に対する貯蓄の割合=貯蓄率」です。

中には「年収が高くないとFIREできない」と思っている人がいますが、それは大間違いなのです。

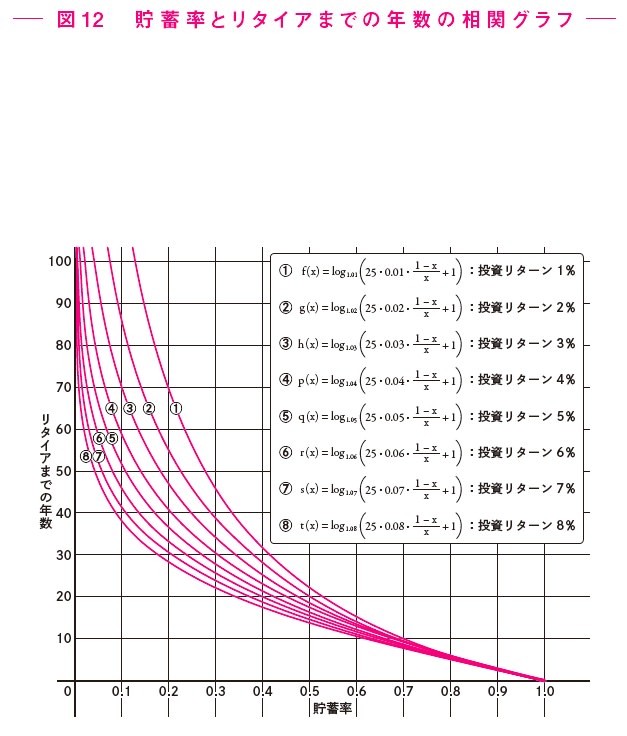

もう一度、冒頭でご紹介したグラフを見てみましょう(図12)。横軸の0.1~1.0というのは貯蓄率です。

0.1は収入のうち10%を貯蓄に回すこと。残りの90%は支出に回して使ってしまうということです。

0.9は収入の90%を貯蓄すること、つまり収入の10%で生活することを表しています。

ちなみに、この場合の貯蓄は「投資」という意味で使っています。くれぐれも銀行預金のことだとは思わないようにしてくださいね。

縦軸はFIRE達成までの年数です。

投資リターンの利回り(1%~8%の8パターン)と貯蓄率によって、FIRE達成までの年数が違っているのがわかりますね。

このグラフには「年収」という条件は1つもありません。

つまりFIRE達成までの年数を決めるのは、年収ではないということです。

年収が1,000万円あればFIREできるとか、年収300万円ではFIREは不可能ということはありません。

それよりも重要なのは貯蓄率です。

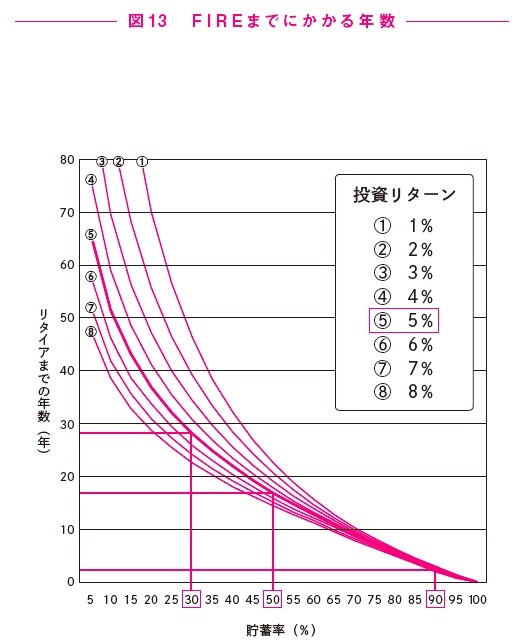

たとえば、年率換算5%の投資リターンで資産運用した場合、図12の横軸の0.3(貯蓄率30%)、0.5(同50%)、0.9(同90%)などが、投資リターン5%(⑤)の曲線と交わるところがFIRE達成までにかかる年数になります。それをわかりやすく表したものが図13です。

投資リターン5%というのは、全米や全世界の株式に連動するインデックスファンドの年平均リターンの下限値です。

そういったファンドに投資して年率5%のリターンが得られた場合、

・貯蓄率30%の人がFIREできるようになるまでの期間は30年くらい ・同50%の人がFIREできるようになるまでの期間は17年くらい ・同90%の人がFIREできるようになるまでの期間は3年くらい

ということがわかります。

繰り返しますが、年収は関係ありません。

このケースでいえば、年収1,000万円で年間300万円貯蓄している人も、年収300万円で年間90万円貯蓄している人も、等しく貯蓄率30%です。

どちらの人もFIREできるようになるまでに30年くらいかかります。

貯蓄率が高くなると線が重なってきているのがわかりますね。

つまり貯蓄率が高くなったら、投資リターンが何%でもFIREまでの年数はあまり変わらないということです。

逆にいえば、貯蓄率が低い場合のFIRE達成は、投資リターン率から大きな影響を受けるということになります。

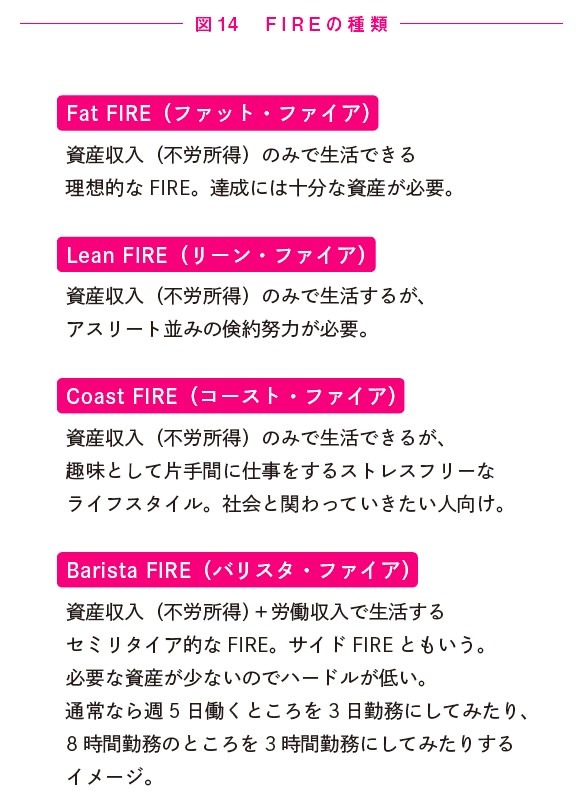

FIRE 4つのタイプ

さて、ここまでは、仕事を完全リタイアしてFIREすることを前提にお話ししてきましたが、投資リターン5%、貯蓄率50%でも完全リタイアまでに20年近くかかるということにびっくりした方もいらっしゃるでしょう。

20年といえば、現在25歳の人が45歳、30歳の人なら50歳になってしまいます。

「そんなに長くかかるのか……」というのが正直な感想ではないでしょうか。

でも安心してください。

というのも、もっと早く実現できるFIREのやり方があるからです。

一口にFIREといっても、いろいろな種類があるのです。

FIRE達成後、一切働かないか、それとも少しは働くか、生活を切りつめるか、切りつめないか、などでタイプ分けしたのが図14です。

それぞれのFIREについて解説しましょう。

(1)Fat FIRE(ファット・ファイア)

「Fat」には「太い、肥満した」という意味の他に「豊かな、肥沃な」といった意味もあります。

資産収入(不労所得)のみで生活できるFIREをこう呼びます。

資産がたくさんあって、そこから得られるインカムゲインだけで十分、リッチな暮らしができる人たちです。

もちろん、FIREを目指すからには、このタイプになりたいと思いますよね。

しかし実際に、一切働かずに株主配当金や賃料収入、債券の利息などの不労所得だけで豊かな生活を送るためには、かなりの資産が必要になります。

現実的には、元々、土地や株などをたくさん持った資産家か、事業で大成功した人でもない限り、ちょっと実現は難しいかもしれません。

(2)Lean FIRE(リーン・ファイア)

このタイプも資産収入のみで生活するFIREです。Fat FIREとの違いは、日々の暮らしがリッチかそうでないか、です。

「Lean」とは、日本語訳すると「無駄がない」とか「余裕がない」という意味なので、Lean FIREとはすなわち「資産収入だけでなんとか生活できるが、生活に余裕はない」ということになります。

いわばストイックな倹約生活を送ることで、少ない資産でもなんとかやりくりしていこう、というタイプのFIREといえるでしょう。

(3)Coast FIRE(コースト・ファイア)

資産収入のみで生活できるけれども、趣味的に仕事もしていくスタイルのFIREです。

社会との関わりを持ち続けたい人におすすめです。

FIREした人の中には、十分な資産があって生活に困らなくなったことで、純粋に人のために役立つことをしたいと思うようになる人が一定割合います。

そういう人たちがCoast FIREを選択します。

「Coast」は「海岸、沿岸」という意味ですが、「のんびりやっていく」といったニュアンスもあります。

(4)Barista FIRE(バリスタ・ファイア=サイドFIRE)

「資産収入+労働収入」で生活するFIREです。セミリタイアと同じですね。別名「サイドFIRE」とも呼ばれます。

完全なFIREは難しくても、このスタイルなら必要な資産が少ないので実現性が高くなります。

通常、週5日働くところを週3日勤務にしたり、8時間労働を3時間労働にしたりするイメージです。

「Barista」は「コーヒーを淹れる人」の意味ですね。資産収入以外に、アメリカでいうとコーヒーチェーンのスターバックスコーヒーなどでパートタイムの仕事をして、足りない生活費をまかなう。そんなイージースタイルのFIREになります。

※画像をクリックするとAmazonに飛びます