3 ―― 消費チャネルの変化:ECシフトの加速

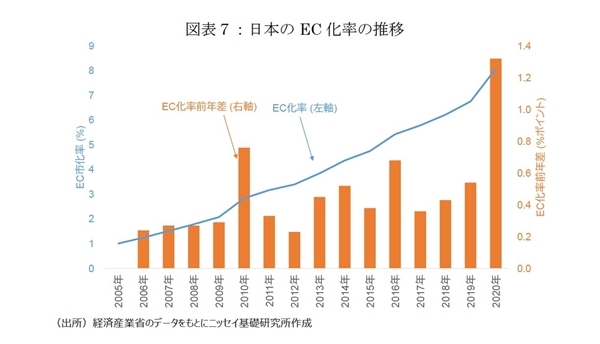

コロナ禍では、巣ごもり消費が増加し、ECシフトが加速した。経済産業省の「電子商取引に関する市場調査」によると、2020年のEC市場規模は、12.2兆円(前年比+21.7%)と急拡大した(*6)。この結果、日本のEC化率は8.1%となり、前年からの上昇幅は+1.3ポイントと過去最大の伸びを示した(図表 - 7)。

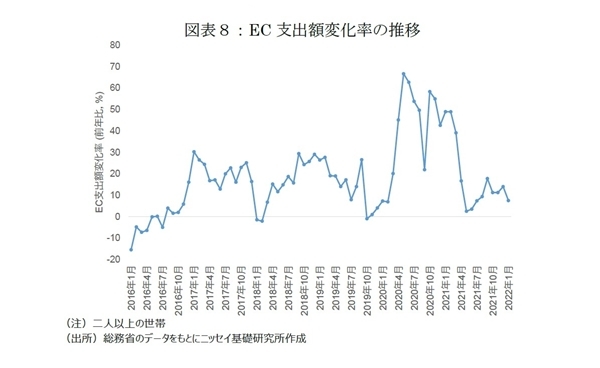

ただし、総務省の「家計消費状況調査」を確認すると、2021年に消費者のECシフトは、コロナ禍以前のペースまで鈍化した。緊急事態宣言が初めて発令され、外出抑制が余儀なくされたことでEC支出額は急増し、2020年4月に前年比+45.1%、2020年5月に+66.7%となった(図表 - 8)。

その後も高い伸び率を維持し、2021年3月までは概ね+40%~+60%の伸び率を維持した(*7)。しかし、2021年4月以降は平均+10%に伸び率が減速しており、コロナ禍におけるECシフトの加速は一巡した可能性がある。

*6:物販系分野の消費者向けEC市場規模。「電子商取引に関する市場調査」では、物販系、サービス系、デジタル系の3分野の消費者向けEC市場規模が公表されている。2020年のEC市場規模は、物販系12.2兆円(前年比+21.7%)、サービス系4.6兆円(▲36.1%)、デジタル系2.5兆円(+14.9%)と、コロナ禍による外出自粛を背景に物販系が急拡大する一方、旅行サービスの急減に伴い、サービス系分野が大幅に減少した。3分野合計のEC市場規模は19.3兆円(▲0.4%)と、横ばいとなった。

*7:2020年9月にEC支出額は前年比+21.9%と一時的に減速した。

3 ― 1|品目別にみたECシフト: 目立つ食料品のEC拡大

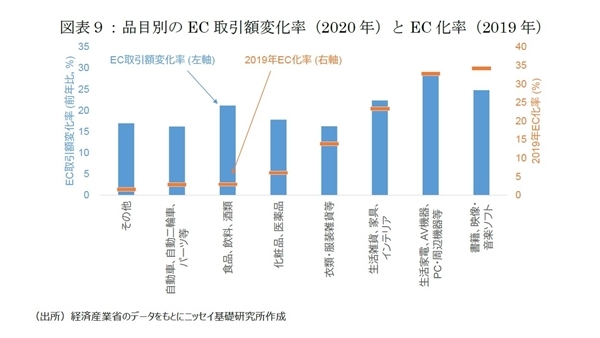

コロナ禍におけるEC拡大の特徴として、これまでEC化率が低かった「食品、飲料、酒類」などの品目のEC取引額が急増したことが挙げられる。2020年のEC取引額の変化率をみると、増加率が最も高かった品目は「生活家電、AV機器、PC・周辺機器等」(前年比+28.8%)、次いで「書籍、映像・音楽ソフト」(+24.8%)であった(図表 - 9)。

これらの品目はもともとEC化率が高かったが、EC化率の低い「食品、飲料、酒類」(+21.1%)についても、20%を超える高い伸びを示している。

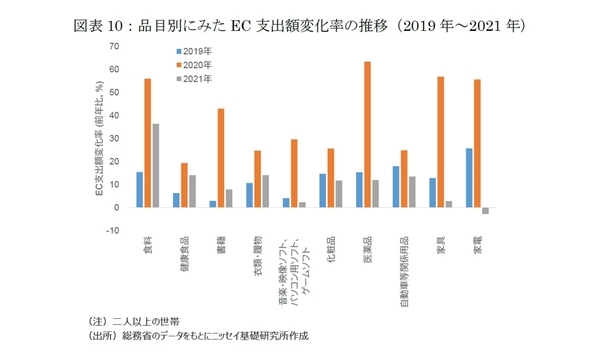

また、2020年に加速したECシフトは、足もとで鈍化傾向にあるものの、食料品などはコロナ以前を上回る高い伸びを維持している。2019年から2021年にかけてのEC支出額変化率(前年比)をみると、「食料」(+15.4% → +55.9% → +36.4%)と「健康食品」(+6.3% → +19.4% → +14.1%)は、2021年においても2019年の2倍以上の伸び率となっている(図表 - 10)。

これに対して、「食料」と「健康食品」以外の品目では、EC拡大ペースはコロナ以前の水準に戻っている。なかでも、「家具」(+12.8% → +56.8% → +2.8%)や「家電」(+25.7% → +55.6% → ▲2.8%)は、在宅関連の耐久財支出の反動減が大きく、EC支出額の伸び率は2019年を下回る水準へと急低下している。

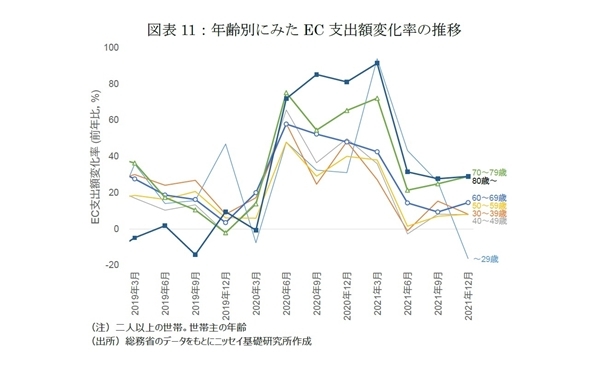

3 ― 2|年齢別にみたECシフト:高年層のEC普及が進む

EC支出額の伸び率は、高年層の方が若年層・中年層より大きく、ECシフトの加速が一服した2021年においても、高年層はコロナ以前の水準を上回っている。EC支出額が急増した2020年4-6月期に、増加率が最も高かったのは「70~79歳」(前年同期比+75.2%)、次いで「80歳~」(+71.9%)であった(図表 - 11)。

2021年10〜12月期においても「70~79歳」(+28.9%)や「80歳~」(+28.9%)といった高齢層は、2019年を上回る伸び率を維持している。これに対して、若年層と中年層のEC支出額の伸び率は、2021年4-6月期以降、コロナ以前の水準まで減速している。

4 ―― 「コト消費からモノ消費へのシフト」と「ECシフトの加速」は2020年にピーク

コロナ禍では、「コト消費からモノ消費へのシフト」が進んだが、2021年には一部に揺り戻しの動きが見られる。また、品目や年齢別にみると、その変化の内容は決して一律ではない。品目別では、「外食」の代替先として「食料」の支出額が増加した一方、在宅環境改善のための耐久財需要は一巡している。

また、年齢別では、コロナ禍の収束が見通せないなかでも、若年層と中年層ではモノ消費からコト消費への回帰が見られる。これに対して、高年層ではそもそも「コト消費からモノ消費へシフト」したわけではなく、外出を自粛しコト消費とモノ消費をともに減らしている。

コロナ禍が収束すれば、若年層と中年層ではコト消費への回帰が加速すること、高年層でもコト消費の回復が期待されるが、コロナ以前の水準に戻るかどうかについて、現時点で判断することは難しい。

2020年に加速したECシフトは、2021年に入りコロナ以前のペースまで鈍化している。しかし、もともとEC化率が低い品目や年齢層にEC普及が進んだことで、今後のEC拡大ペースが速まるかもしれない。これまで、実物を見て選びたいとのニーズから食料品のEC化率は低かったが、コロナ禍を経て急拡大した。また、高年層のEC支出額は他の年代より大きい伸び率を維持しており、こうした傾向は今後も継続する可能性がある。

コロナ禍における「コト消費からモノ消費へのシフト」と「ECシフトの加速」は2020年にいったんピークを迎えた可能性がある。しかし、コロナ以前の水準にどこまで戻るかは、依然として予断を許さず、今後の動向を注視する必要がありそうだ。

続いて次稿では、本稿の考察をベースに今後の商業施設売上高をシミュレーションしたい

(ご注意)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

佐久間誠(さくま まこと)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・商業施設売上高の長期予測~少子高齢化と電子商取引市場拡大が商業施設売上高に及ぼす影響~

・商業施設の売上環境はなぜ弱いのか?

・成約事例で見る東京都心部のオフィス市場動向(2021年下期) ―― 「オフィス拡張移転DI」の動向

・緊急事態宣言の解除後もオフィス回帰の動きは緩やか ―― 東京のオフィス出社率指数の動向

・新型コロナによるデジタル化がもたらしたオフィス市場の不確実性 ―― テクノロジーはオフィスに創造的破壊と進化のいずれをもたらすか?