本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

積立NISAとは、年間40万円まで一定の投資信託を積立投資でき、投資した年から20年間は非課税のまま保有できる少額投資非課税制度です。

2018年から利用できるようになった制度で、2042年12月末までに口座開設と非課税投資が可能となっています。そのため、2042年に積立投資した投資信託については、2061年の12月末まで非課税で保有が可能です。

本来は譲渡益に約20%の税率で税金が課せられるため、実質的な投資利回り、つまり手元に残るお金は譲渡益の約80%となってしまいます。

ところがNISA口座であれば非課税なので、譲渡益をそのまま100%手元に残すことが可能です。

このようにお得な積立NISAですが、実は失敗してしまう人も少なくありません。そこで今回は、積立NISAの失敗パターン6選を紹介します。失敗をなるべく避けられるようにしましょう。

つみたてNISAのおすすめ証券会社ランキング

積立NISAの失敗パターン6選

積立NISAの失敗パターン6選は次のとおりです。

- 無理な積立プランを立ててしまう

- 値下がりが怖くて売ってしまう

- 値上がりしたので売ってしまう

- 非課税枠を考えずに売買してしまう

- 投資する商品を適当に選んでしまう

- 商品取扱数が少ない証券口座で運用してしまう

\取扱国数は主要ネット証券No.1/

SBI証券で口座開設をする無理な積立プランを立ててしまう

まず紹介する失敗パターンは、無理な積立プランを立ててしまうというものです。具体的には、使わずに残った給料の大部分を投資してしまっているパターンです。

たしかに積立NISAは年間40万円まで非課税というように、明確に金額が決められています。その結果、無理をして年間40万円を積み立ててしまうと、生活に大きな影響が出てしまうのです。

例えば、毎月の手取り収入が30万円あるとしましょう。毎月の生活費が約28万円とすると、残額は約2万円です。

このとき、毎月2万円を積立NISAで積立投資(年額24万円)をして、夏のボーナスと冬のボーナスでそれぞれ8万円(年額16万円)の積立設定をするとします。

これで積立NISAの非課税投資枠を使い切ることになりますが、家計収支に余裕はまったくなくなります。

例えば、ケガをしてしまって医療費(自己負担)がかさんだとき、家具や家電が壊れてしまったとき、冠婚葬祭の知らせがあったとき、自動車税や固定資産税の支払いなど、出費に対応できないかもしれません。

一般的には生活防衛資金として3〜6ヵ月の備えが必要といわれています。そこまでの備えができていない場合であっても、まずは少額投資から始めることを検討すべきでしょう。

\取扱国数は主要ネット証券No.1/

SBI証券で口座開設をする値下がりが怖くて売ってしまう

積立NISAで投資を始めたのは良いものの、値下がりが怖くて売ってしまうというのもよくある失敗パターンです。積立投資では、値下がりするが怖くて売るというのは避けるべきでしょう。

大きく値下がりしたときに投資信託を換金してしまうと、大きな利益が見込めないどころか、長期的に見ると「一時的に価格が下落した谷部分で売ってしまっていた」と後悔することにもつながりかねません。

長期的な資産形成という意味では、値下がりしたときこそ絶好の買い場とも考えることができます。

そもそも積立NISAは、長期的に成長する資産に少額からでも積立投資し、長期的な資産の成長を狙うことを支援する制度として創設されました。

積立NISAの制度設計において、家計は、長期間(非課税で保有できる期間は20年間)、保有し続けることを念頭に投資信託を選択し、そうした投資信託を、毎月、少額ずつ積立方式で購入することが想定されている。

引用元:金融庁「『長期・積立・分散投資に資する投資信託に関するワーキング・グループ』報告書」

その点、短期的な下落を恐れて売ってしまうのは、長期的な資産の成長を前提とする積立NISAでは良い選択とはいえないのです。

一方で場合によっては、資金を引き揚げたほうが良いこともあります。そのような場合でも、できる限り分散投資をすることで、投資資産全体の下落を防いでおく必要があります。

\取扱国数は主要ネット証券No.1/

SBI証券で口座開設をする値上がりしたので売ってしまう

前項で紹介した内容と矛盾しているように思えるかもしれませんが、値上がりしたからといってすぐに売ってしまうのも失敗パターンの1つです。

積立NISAでは、「すぐに売らない」というのがポイントとなります。理由は前項で解説したように、長期的な資産の成長を期待すべきものだからです。

また、最長20年間も非課税で保有し続けられるのが積立NISAの大きなメリットでもあります。一度積立NISAで投資している投資信託を換金してしまうと、その非課税枠は戻ってきません。

もし投資信託の価格が上昇しそうだから追加で投資をしたいというときには、積立NISAの非課税枠を使ってしまいます。

たしかに値上がりしたときに利益を確定することも軽視できませんが、積立NISAの制度趣旨からすると、運用資産を取り崩して利益を確定するより複利効果を得て資産を成長させることが望まれます。

また、毎月分配型投信は、毎月、決算と分配を行う商品であり、元本の一部を取り崩して配当を行うものも存在するなど、投資の複利効果を十分に得ることが難しい。

引用元:金融庁「『長期・積立・分散投資に資する投資信託に関するワーキング・グループ』報告書」

実際、積立NISAでは「毎月分配型の投資信託ではない」ことが投資対象商品の条件となっています。毎月分配型投資信託でなくても、実際に投資をする側が運用資産を簡単に取り崩すのは避けるべきです。

したがって、積立NISAでは10年や20年などのより長期的な視点で売買の判断をするようにしましょう。

\取扱国数は主要ネット証券No.1/

SBI証券で口座開設をする非課税枠を考えずに売買してしまう

積立NISAの非課税枠は年間40万円ですが、この非課税枠を考えずに売買してしまうのも失敗パターンの1つです。非課税枠について考えているつもりでも、ある勘違いが問題となっていることも少なくありません。

どういう勘違いかというと、一度投資信託を換金(売却)すると、非課税枠が回復するという勘違いです。

例えば、毎月3万円を積み立てていて10月末には年内の積立額が30万円になったものとします。この時点で20万円分の投資信託を売却したとしても、非課税枠は残り10万円のまま回復しません。

これが意味するのは、売却した20万円分の投資信託は、その後20年間非課税で保有できていたのにも関わらずその枠を捨ててしまったということです。

・NISA口座で収益分配金の再投資やスイッチングを行う場合、その分の非課税投資枠が必要です。収益分配金の再投資やスイッチングは、新規購入の場合と同様に非課税投資枠を利用します。そのため、その年の非課税投資枠(つみたてNISAの場合は40万円)を使い切っている場合、NISA口座内での収益分配金の再投資やスイッチングはできません。

引用元:金融庁「つみたてNISAとは」

積立NISAは、投資信託を売っても非課税枠は回復しないこと、収益分配金を再投資するときにも非課税枠を使うことを覚えておきましょう。

\取扱国数は主要ネット証券No.1/

SBI証券で口座開設をする投資する商品を適当に選んでしまう

投資する商品を適当に選んでしまうのも積立NISAによくある失敗パターンの1つです。

たしかに、投資初心者からするとどのような商品を選べば良いのかわからず、どうしても十分な検討をせずに商品を選んでしまう人も多いです。

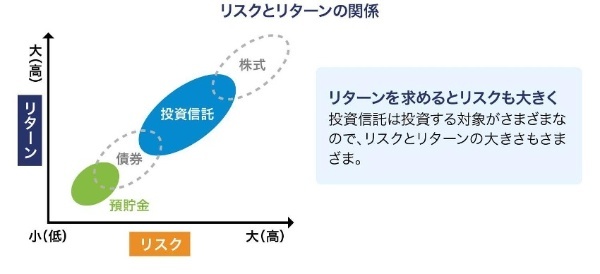

しかし、投資信託のなかでも「アクティブファンド」については十分に検討したうえで購入を判断すべきでしょう。

アクティブファンドとは、マーケット(市場)の成績を超えるリターンを追求する投資信託のことです。一方でマーケット(市場)と連動するように運用される投資信託は、インデックスファンドと呼びます。

アクティブファンドを選ぶことに特に慎重になるべき理由は、次の3点です。

| アクティブファンドは慎重に選ぶべき理由 |

|---|

| ・リスクが高くなりがち ・コストが高くなりがち ・短期的なテーマ型投資信託が多い |

実際、積立NISAの対象商品について検討が行われたワーキング・グループの報告書によると、次のような考え方が示されています。

こうした点を踏まえると、アクティブ運用投信は、これを積立NISAの対象に含めるべきか否かという点に関して言えば、基本的には慎重であるべきと考えられる。

引用元:金融庁「『長期・積立・分散投資に資する投資信託に関するワーキング・グループ』報告書」

もっとも、積立NISAでは金融庁が設定した条件を満たすアクティブファンドがいくつか投資対象として選定されています。

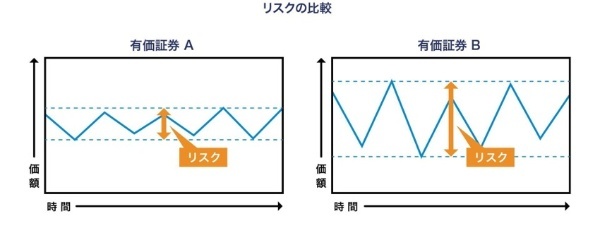

また、投資信託の過去のリターンが高いからといって、それだけで投資信託を選んでしまうのも推奨されません。そもそも資産運用(投資)におけるリスクとは、リターンのブレの大きさのことです。

リスクという言葉は日本語で「危険」「良くないことの起こる可能性」といった使われ方をしますが、資産運用の世界では「リターン(収益)の変動」、つまりリターンのブレの大きさを指すことが一般的です。

引用元:年金積立金管理運用独立行政法人「分散投資の意義② 投資のリスクとは」

つまり、高いリターンが継続すると考えるのはよくありません。過去のリターンの高さだけで投資信託を選ぶのは避けましょう。

\取扱国数は主要ネット証券No.1/

SBI証券で口座開設をする商品取扱数が少ない証券口座で運用してしまう

最後に紹介する積立NISAの失敗パターンは、商品取扱数が少ない証券口座で運用してしまうことです。

そもそも積立NISAで投資できるのは「一定の投資信託」であり、通常の課税口座で投資できる投資信託よりも厳選されています。

| 積立NISAで投資できる一定の投資信託とは(公募株式投資信託の場合) |

|---|

| ・販売手数料はゼロ(ノーロード) ・信託報酬が一定水準以下(国内株インデックス投信の場合は0.5%以下) ・過去1年間に負担した信託報酬の概算金額を通知すること ・信託契約期間が無期限か20年以上であること ・毎月分配型投資信託ではないこと ・デリバティブ取引による運用を行っていないこと(ヘッジ目的を除く) |

ちなみに、2022年4月26日公表の「つみたてNISA対象商品届出一覧」によると、インデックス投資信託が183本、アクティブ投資信託が23本、上場投資信託(ETF)が7本の全部で213本の投資信託が指定されています。

そのうえで積立NISAを取り扱う証券会社などが実際に投資できる投資信託を絞り込んでいるため、証券会社によっては選べる投資信託が少ないです。

2022年5月22日時点では、主要証券会社の積立NISA口座で取引できる投資信託数は次のようになっています。

| 証券会社 | 取扱数 |

|---|---|

| SBI証券 | 179本 |

| 楽天証券 | 181本(IFA専用・スマホ専用含む) |

| マネックス証券 | 152本 |

| 松井証券 | 173本 |

| LINE証券 | 9本 |

LINE証券は初心者に向けて「あえて厳選」していることは前置きしておきますが、特に取扱数が多いのはSBI証券と楽天証券の2社です。

実際にはほとんどの投資信託が主要ネット証券でカバーされていますが、投資したい投資信託があれば、事前に取り扱いがあるか確認しておくと良いでしょう。

| つみたてNISAおすすめ 証券会社ランキング |

証券会社の特徴 | 買付手数料 | つみたてNISA 取扱銘柄数 |

最低積立金額 | 積み立て頻度 | 積立できるクレジットカードの特徴 | カード年会費 | クレカ積立の 還元率 |

||

|---|---|---|---|---|---|---|---|---|---|---|

|

1 |

口座開設をする

口座開設をする

|

楽天サービスとの連携に強み | ◎ 無料 |

◎ 181 |

100円〜 | 毎日 毎月 |

申し込む

申し込む

|

楽天市場でお得!クレカ人気No.1 ※保有者が日本一 |

◎ 無料 |

◎ 1.0% ※22/9買付分より一部変更 |

|

2 |

口座開設をする

口座開設をする

|

口座数が国内No.1 | ◎ 無料 |

◎ 183 |

100円〜 | 毎日 毎週 毎月 |

申し込む

申し込む

|

コンビニ大手3社・マックで5%還元 最短5分で作れる |

◎ 無料 |

◯ 0.5% |

|

3 |

口座開設をする

口座開設をする

|

クレカ積立のポイント還元率1.1% | ◎ 無料 |

◎ 152 |

100円〜 | 毎日 毎月 |

申し込む

申し込む

|

お買い物でも1.0%還元 | ◯ 550円 ※条件付きで無料 |

◎ 1.1% |

| 4 |

口座開設をする

口座開設をする

|

初心者でも簡単!LINEから投資を始められる | ◎ 無料 |

◯ 33 |

1000円〜 | 毎月 | - | - | - | - |

| 5 |

口座開設をする

口座開設をする

|

auユーザー 必見 |

◎ 無料 |

◎ 171 |

100円〜 | 毎月 |

申し込む

申し込む

|

Pontaポイントが貯まる | ◎ 無料 |

◎ 1.0% ※条件付きで最大5%に |

失敗すると損をしてしまう可能性がある

失敗パターンを紹介してきましたが、必ず押さえておきたいポイントがあります。それは「損をしてしまう可能性がある」ということです。

いくら上手に取引をしたつもりでも、あるいはいくら長期・積立・分散投資をしたつもりでも、損をする可能性をゼロにはできません。

一度損をしてしまうと、その損失を取り返そうと感情的になって頻繁に売買したり、逆に無関心のまま長期的に放置したりしてさらに損をすることがあります。

そこでここでは、積立NISAに関する「損」について次の2点を紹介していきます。

| 積立NISAで失敗すると損をしてしまう可能性がある(損に関すること) |

|---|

| ・元本は保証されていない ・損益通算ができない |

元本は保証されていない

積立NISAで投資対象となる一定の投資信託は、金融庁に届け出て認められた投資信託です。

ただし金融庁に認められたといっても、これが意味するのは元本が保証されているということではありません。積立NISAは、損をする可能性がある投資信託です。

そもそも投資信託には値段(基準価額)が付けられ、その基準価額は運用資産の評価額の増減などによって変動します。このような仕組み上、元本を保証することはできません。

\取扱国数は主要ネット証券No.1/

SBI証券で口座開設をする損益通算ができない

積立NISAは、投資で得た利益は非課税とされています。しかしその一方で、損失もなかったことにされる点には注意しておきましょう。

非課税上場株式等管理契約、非課税累積投資契約又は特定非課税累積投資契約に基づく非課税口座内上場株式等の譲渡による収入金額が当該非課税口座内上場株式等の所得税法第三十三条第三項に規定する取得費及びその譲渡に要した費用の額の合計額又はその譲渡に係る必要経費に満たない場合におけるその不足額は、所得税に関する法令の規定の適用については、ないものとみなす。

引用元:e-Gov法令検索「租税特別措置法第37の14第2項」

損失がないものとみなされたら、損益通算(内部通算)、つまり黒字から赤字分を差し引く計算ができなくなります。

例えば、ある証券会社にて課税口座での取引と積立NISA(非課税)口座での取引を行っていたとしましょう。課税口座では50万円の利益(所得)が出て、積立NISA口座で30万円の損失が出た場合を考えます。

このとき、本来(課税口座同士)であれば「上場株式等に係る譲渡所得」として内部通算が可能で、上場株式等に係る譲渡所得は通算して20万円と計算します。

しかし非課税口座の損失はなかったものとされるので、この場合は損益通算ができず、上場株式等に係る譲渡所得は50万円です。

\取扱国数は主要ネット証券No.1/

SBI証券で口座開設をするまとめ

当記事では、後悔しないために知っておくべき積立NISAの失敗パターンを紹介しました。

紹介した失敗パターンは、積立NISAの趣旨である「長期的な資産形成」を目的とし、長期的な視点で売買取引を判断すれば避けられるものも多いです。

積立NISAへの理解を深め、積立NISAで失敗するリスクを下げられるように努めましょう。

| つみたてNISAおすすめ 証券会社ランキング |

証券会社の特徴 | 買付手数料 | つみたてNISA 取扱銘柄数 |

最低積立金額 | 積み立て頻度 | 積立できるクレジットカードの特徴 | カード年会費 | クレカ積立の 還元率 |

||

|---|---|---|---|---|---|---|---|---|---|---|

|

1 |

口座開設をする

|

楽天サービスとの連携に強み | ◎ 無料 |

◎ 181 |

100円〜 | 毎日 毎月 |

申し込む

|

楽天市場でお得!クレカ人気No.1 ※保有者が日本一 |

◎ 無料 |

◎ 1.0% ※22/9買付分より一部変更 |

|

2 |

口座開設をする

|

口座数が国内No.1 | ◎ 無料 |

◎ 183 |

100円〜 | 毎日 毎週 毎月 |

申し込む

|

コンビニ大手3社・マックで5%還元 最短5分で作れる |

◎ 無料 |

◯ 0.5% |

|

3 |

口座開設をする

|

クレカ積立のポイント還元率1.1% | ◎ 無料 |

◎ 152 |

100円〜 | 毎日 毎月 |

申し込む

|

お買い物でも1.0%還元 | ◯ 550円 ※条件付きで無料 |

◎ 1.1% |

| 4 |

口座開設をする

|

初心者でも簡単!LINEから投資を始められる | ◎ 無料 |

◯ 33 |

1000円〜 | 毎月 | - | - | - | - |

| 5 |

口座開設をする

|

auユーザー 必見 |

◎ 無料 |

◎ 171 |

100円〜 | 毎月 |

申し込む

|

Pontaポイントが貯まる | ◎ 無料 |

◎ 1.0% ※条件付きで最大5%に |