本記事は、長期株式投資氏の著書『オートモードで月に18.5万円が入ってくる「高配当」株投資 ど素人サラリーマンが元手5万円スタートでできた!』(KADOKAWA)の中から一部を抜粋・編集しています

なぜ「積立投資」は地味だけど(ほぼ)最強なのか?

投資資金に関しては、一括投資か分散投資かという議論はあるものの、資産家やよほどの高給取りでもない限り、毎月の所得の中から少しずつ捻出していくというのが現実的でしょう。

つまり、好むと好まざるとにかかわらず、「積立投資」で資産形成を進めていくことになります。

みなさんの中には、退職金でまとまったお金が入ったという方もいるかもしれません。

ですが私は、一括投資はオススメしません。退職金を株式へ一括投資し、株価下落によって老後の人生設計が狂ったという話は、枚挙にいとまがないからです。

初心者はとくにですが、積立投資という手法を用いることで、株式投資を少しずつ体感して学びながら、コツコツと運用資産を増やしていけますし、株式市場から退場させられる確率を下げ、長く投資を続けていくことも可能となります。

さて。価格が変動する金融商品へ、一定期間ごとに決まった金額を投資し続ける手法を「ドルコスト平均法」と呼んでいます。

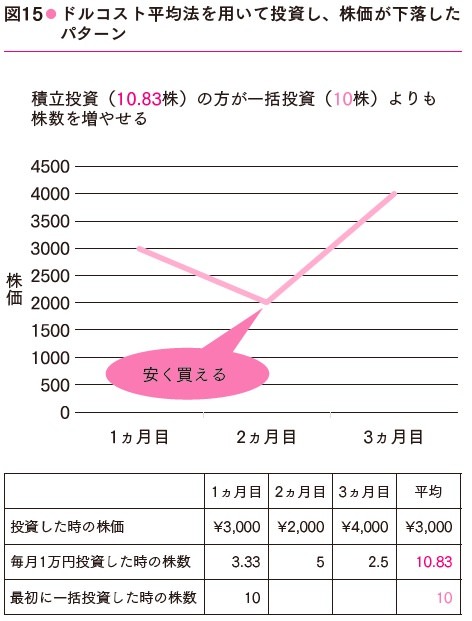

たとえば、毎月1万円投資すると決めて、NTT株を買うとしましょう。仮にNTT株が1株3,000円だとしたならば、1万円で買える株数は3.33株となります。

翌月になり、NTT株が2,000円に下落したとします。

すると、1万円で買える株数は、5株となります。

翌々月になり、株価が上昇して、4,000円となったとしましょう。すると、2.5株しか買えません。

このように投資額を変えず、株価が高い時は少なく買い、安い時に多く買う、というのがドルコスト平均法です。

先ほどの例で言えば、最初の月に3カ月分の3万円を一括投資していれば、買える株数は10株(3万円÷株価3,000円)でした。

その一方で、ドルコスト平均法を用いて3カ月間積立投資した場合の株数は、3.33+5+2.5=10.83株。

同じ3万円の投資でも、8.3%も株数が増えたわけです。

この点だけを見れば、「ドルコスト平均法の方がいいのでは?」と思うかもしれません。

しかし、投資手法というものは、そのどれかが明確に優れていると言いきれることは稀で、大抵の場合はその特性を踏まえて選択していきます。

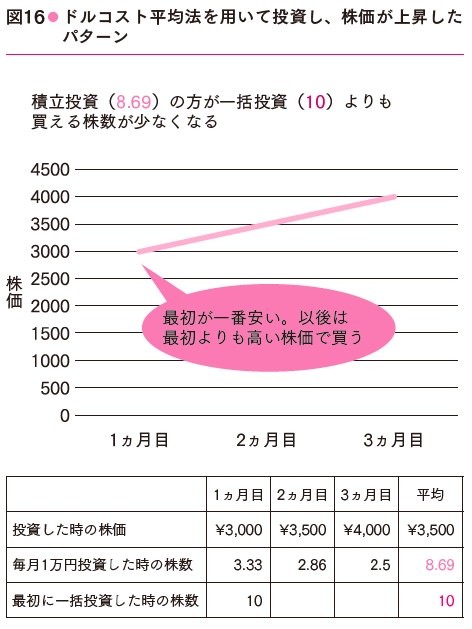

前述の例で、株価が最初に投資した金額から下落することなく上昇し続けた場合は、ドルコスト平均法よりも一括投資の方がリターンは高くなります。

具体的に計算してみましょう。1回目に投資した時の株価が3,000円、2回目の株価が3,500円、3回目の株価が4,000円とします。すると毎月1万円ずつ株を買った際の株数は、3.33株+2.86株+2.5株=8.69株と今度は13.1%も少ない株数となってしまいます。

つまり、株価の下落局面においてはドルコスト平均法が有利となり、上昇局面においては一括投資が有利ということです。

信用取引でもしない限り、株価上昇局面では、株式市場から退場させられるというケースはほとんどありません。

その一方、株価が下落している局面では、含み損の精神的負荷に耐えられず、株式投資をやめてしまうというケースが後を絶ちません。

株価の下落局面では、以前よりも安い株価で多くの株数を買うことができます。

また、安い時に買うことで平均取得単価が下がり、一括投資よりも含み損を抱えにくくなります。

株式投資をやめてしまう理由の多くが株価の下落にある以上、損を出しにくい投資手法を選択することは、理にかなっていると言えるでしょう。

財布とメンタルに優しい「1株投資」

長期的視点からは、積立投資が有効であることを説明しました。実はほんの数年前までは、積立投資はもっぱら投資信託へ投資する際の投資手法でした。

日本株の取引は100株単位で売買をおこなうのが主流であり、100株未満で投資する端株投資と呼ばれる取引は、手数料の高さから積立投資には不向きな状況でした。

ただし現在では、破格の手数料で1株ずつ投資できるサービスがネット証券を中心に提供されていますので、個別株を1株ずつ積み立てても手数料負けしない環境が整っています。これを活用しない手はないでしょう。

毎月、1万円を積み立てるとしても、その選択肢は無限にあります。自分が気になった銘柄へ試しに投資してみて、上手くいきそうであれば翌月も買ってみるなど、運用の幅や試行錯誤の機会が増えます。

また、1株ずつ積み立てていけば含み損を抱えづらく、100株単位で買うよりも投資金額がかなり少なくてすむことから、精神的負荷も少なくなり、結果として投資を長く続けることに寄与してくれるでしょう。

株主優待制度を導入している企業であれば、1株ずつ投資をしていき、いずれは100株を保有して株主優待を受け取れるようになるという、違う視点からの目標も生まれるはず。

1株ずつゴールに向かって進み、100株保有して株主優待が自宅に届いた時には感動もひとしおでしょう。

それに、1株ずつの投資であっても、コツコツと長期間にわたり継続していけば馬鹿にならない金額となります。まずは買ってみて、試行錯誤しながら、100株を目指してみてください。

※画像をクリックするとAmazonに飛びます